Si no encuentras lo que buscas o prefieres contactar con un agente, llámanos

91 210 80 00 - 902 44 33 55 Fax: 91 578 16 17 / 91 210 80 01 Lunes a viernes de 8:30 a 20 hSi lo prefieres, escríbenos un correo electrónico a:

clientes@lefebvre.es Enviar mailSolicita asistencia online de uno de nuestros agentes para ayudarte a lo largo de tu sesión

Lunes a Jueves: 10:00-14:00 y 16:00-18:00 / Viernes: 9:00-14:00Resolución de 9 de marzo de 2021, de la Secretaría de Estado de Hacienda, por la que se dictan instrucciones relativas al suministro de información por las entidades locales en relación con la prestación del servicio de transporte público.

BOE 61/2021 de 12 de Marzo de 2021

Con esta Resolución se establece el procedimiento para recabar información financiera derivada de la prestación del servicio de transporte público urbano o interurbano por las entidades locales durante el ejercicio 2019, con el fin de servir de fundamento para determinar una posible futura concesión directa de subvenciones.

Pueden facilitar la información los ayuntamientos, diputaciones provinciales, consejos y cabildos insulares, mancomunidades, comarcas y diputaciones forales de los Territorios Históricos del País Vasco que prestan habitualmente el servicio regular de transporte público urbano o interurbano, con independencia de la modalidad de gestión del mismo.

Quedan excluidos de la aplicación de esta Resolución el transporte por ferrocarril en cualquier distancia, la modalidad de transporte discrecional, el servicio de transporte limitado a grupos de población o con limitación de carácter estacional, así como cualquier otra modalidad de movilidad en áreas urbanas y metropolitanas.

La información debe suministrarse a través de la Oficina Virtual para la Coordinación Financiera con las Entidades Locales, accesible desde la página web del Ministerio de Hacienda, por medios electrónicos, a través del sistema que se habilite al efecto por la Secretaría General de Financiación Autonómica y Local, y mediante firma electrónica avanzada basada en un certificado reconocido, en el plazo de 15 días naturales desde la apertura de la aplicación informática, siendo publicado en la citada Oficina mediante el correspondiente anuncio.

El artículo 51 del Real Decreto-ley 11/2020, de 31 de marzo, por el que se adoptan medidas urgentes complementarias en el ámbito social y económico para hacer frente al COVID-19, aprobó unas medidas de refuerzo de las obligaciones de suministro de información económico- financiera por parte de las Corporaciones Locales, al objeto de poder determinar los efectos derivados de las actuaciones acometidas en relación con el COVID-19.

Dicho precepto habilita al órgano competente del Ministerio de Hacienda para dictar las instrucciones o resoluciones que resulten necesarias para la concreción, procedimiento y plazo de remisión de la información a suministrar por las Corporaciones Locales, así como, en su caso, para la ampliación o modificación de los formularios necesarios para dicho suministro.

En el marco de la Orden HAP/2105/2012, de 1 de octubre, por la que se desarrollan las obligaciones de suministro de información previstas en la Ley Orgánica 2/2012, de 27 de abril, de Estabilidad Presupuestaria y Sostenibilidad Financiera, con arreglo a su artículo 4, son sujetos obligados a la remisión de la información económico-financiera correspondiente a la totalidad de las unidades dependientes de cada Corporación Local los titulares del órgano de intervención o unidad que ejerza sus funciones.

En ese contexto, la información debe remitirse por medios electrónicos a través de los modelos normalizados y sistema que el Ministerio de Hacienda habilite al efecto, y mediante firma electrónica avanzada basada en un certificado reconocido, de acuerdo con la Ley 6/2020, de 11 de noviembre, reguladora de determinados aspectos de los servicios electrónicos de confianza.

Es objeto de esta Resolución establecer el procedimiento y el plazo de remisión, así como el contenido del formulario para recabar información financiera necesaria derivada de la prestación del servicio de transporte público urbano o interurbano por parte de las entidades locales. Esta información servirá de fundamento para determinar una posible futura concesión directa de subvenciones a favor de aquellas entidades en las que concurra la condición de haber prestado dicho servicio en cualquier modalidad, lo que se determinará, en su caso, en el marco de la Ley 38/2003, de 17 de noviembre, General de Subvenciones, considerando a estos efectos el ejercicio inmediato anterior a aquel en el que se ha producido la situación de pandemia, y que fue 2019.

Por cuanto antecede, y con arreglo a las competencias de esta Secretaría de Estado de Hacienda, establecidas en el artículo 2.1 del Real Decreto 689/2020, de 21 de julio, por el que se desarrolla la estructura orgánica básica del Ministerio de Hacienda y se modifica el Real Decreto 139/2020, de 28 de enero, por el que se establece la estructura orgánica básica de los Departamentos ministeriales, en materia de gestión, dirección e impulso de las atribuciones ministeriales relativas a la colaboración entre las Administraciones del Estado y local, en este caso, se aprueba la presente Resolución.

Podrán facilitar la información a la que se refiere esta Resolución los Ayuntamientos, diputaciones Provinciales, Consejos y Cabildos Insulares, Mancomunidades y Comarcas, que prestan habitualmente el servicio regular de transporte público urbano o interurbano, con independencia de la modalidad de gestión del mismo. También podrán facilitarla las diputaciones forales de los Territorios Históricos del País Vasco.

Quedan excluidos de la aplicación de esta Resolución el transporte por ferrocarril en cualquier distancia, la modalidad de transporte discrecional, el servicio de transporte limitado a grupos de población o con limitación de carácter estacional, así como cualquier otra modalidad de movilidad en áreas urbanas y metropolitanas.

En el caso de servicios de transporte prestado por el Consorcio Regional de Transportes de Madrid, por la Autoridad del Transporte Metropolitano de Barcelona-Autoritat del Transport Metropolità, o por la Autoridad del Transporte Metropolitano de Valencia-Autoritat de Transport Metropolità de València, la información se podrá remitir por los ayuntamientos integrantes de los mismos, en los términos recogidos en esta Resolución.

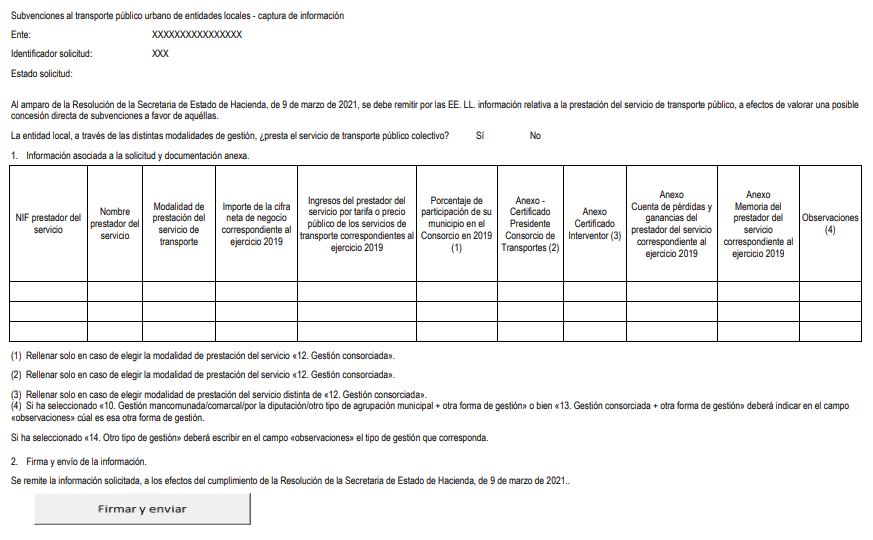

La información se incluirá en un formulario que se recoge en el anexo de esta Resolución, con el siguiente contenido:

– Identificación de la entidad local.

– Identificación del prestador del servicio de transporte público en 2019: Número de identificación fiscal y razón o denominación social, en su caso.

– Modalidad de gestión del servicio de transporte público por parte del citado prestador. Se incluirán las formas de gestión recogidas en el artículo 85 de la Ley 7/1985, de 2 de abril, Reguladora de las Bases del Régimen Local, con el desarrollo previsto en el anexo I de la Orden HAP/2075/2014, de 6 de noviembre, por la que se establecen los criterios de cálculo del coste efectivo de los servicios prestados por las entidades locales.

– Importe de la cifra neta de negocios correspondiente al prestador del servicio y al ejercicio de 2019.

– Ingresos del prestador del servicio que correspondan, exclusivamente, a la aplicación de tarifas o precios públicos de los servicios de transporte correspondientes al ejercicio 2019.

En consecuencia, no se incluirán ingresos que tengan su origen en la prestación de servicios o realización de actividades ajenas a la del transporte público.

– Porcentaje de participación del ayuntamiento que facilita la información en el Consorcio o entidad metropolitana en el ejercicio de 2019.

En el caso de que en un ámbito territorial concurran diversas modalidades de gestión del servicio de transporte público urbano o diversas entidades prestadoras del mismo, en el citado formulario se recogerá información de cada uno de ellos.

En el formulario que se recoge en el anexo de esta Resolución, se incorporará, asimismo, como documentación anexa, una certificación del interventor de la entidad local que suministra la información con los ingresos por tarifa o por precio público obtenidos en 2019, indicando los distintos tipos de títulos de transporte, el número de los emitidos y los ingresos correspondientes a cada uno de ellos.

En el caso de ayuntamientos integrados en el Consorcio Regional de Transportes de Madrid, en la Autoridad del Transporte Metropolitano de Barcelona-Autoritat del Transport Metropolità, o en la Autoridad del Transporte Metropolitano de Valencia-Autoritat de Transport Metropolità de València, se presentará una certificación con aquel mismo contenido suscrito por el presidente, por el director general o por el gerente de aquellas entidades, recogiendo el importe total de los ingresos por tarifa y el que correspondería a los distintos medios de transporte, excluido el ferroviario, todo ello referido al ejercicio de 2019.

En el caso de que el servicio se haya prestado en régimen de gestión directa por una sociedad mercantil municipal o por empresas o particulares que presten el servicio en régimen de concesión o cualquier otra modalidad de gestión indirecta, se incorporarán las cuentas anuales de la entidad prestadora del servicio, concretamente la cuenta de pérdida y ganancias y la memoria, correspondientes al ejercicio de 2019, acompañándose del correspondiente informe de auditoría.

En el caso de prestación del servicio de transporte público en régimen de gestión directa por una entidad o por un organismo autónomo sujetos a presupuesto limitativo, se deberá remitir documento detallado de las partidas de ingresos y gastos imputables al servicio de transporte, y una memoria sobre la prestación de dicho servicio, correspondientes al ejercicio 2019.

La información se podrá presentar en el plazo de quince días naturales a contar desde el de apertura de la aplicación informática de captura a la que se refiere el apartado Sexto de esta Resolución, que estará accesible en la Oficina Virtual para la Coordinación Financiera con las Entidades Locales, en la página web del Ministerio de Hacienda, a lo que se dará publicidad en la citada Oficina mediante el correspondiente anuncio. Dicho plazo será improrrogable, impidiéndose el acceso a dicha aplicación una vez concluido el mismo.

Recibida la información será objeto de comprobación, y, en su caso, podrá ser subsanada por las entidades locales, exclusivamente a instancias del órgano competente de esta Secretaría de Estado, que es la Secretaría General de Financiación Autonómica y Local.

Al suministro de información a la que se refiere la presente Resolución se dará cumplimiento a través de la Oficina Virtual para la Coordinación Financiera con las Entidades Locales, accesible desde la página web del Ministerio de Hacienda, por medios electrónicos, a través del sistema que se habilite al efecto por la Secretaría General de Financiación Autonómica y Local, y mediante firma electrónica avanzada basada en un certificado reconocido, de acuerdo con los previsto en la Ley 6/2020, de 11 de noviembre, reguladora de determinados aspectos de los servicios electrónicos de confianza.

Se habilita a la titular de la Secretaría General de Financiación Autonómica y Local, en el ámbito de sus competencias, a adoptar las instrucciones y medidas necesarias para la aplicación y ejecución de esta Resolución, así como para la modificación, en su caso, del formulario normalizado y de los formatos de los ficheros de información.

Madrid, 9 de marzo de 2021.–La Secretaria de Estado de Hacienda, Inés María Bardón Rafael.