Evolución del Período Medio de Pago a proveedores de entidades locales a junio de 2023

Redacción Derecho Local

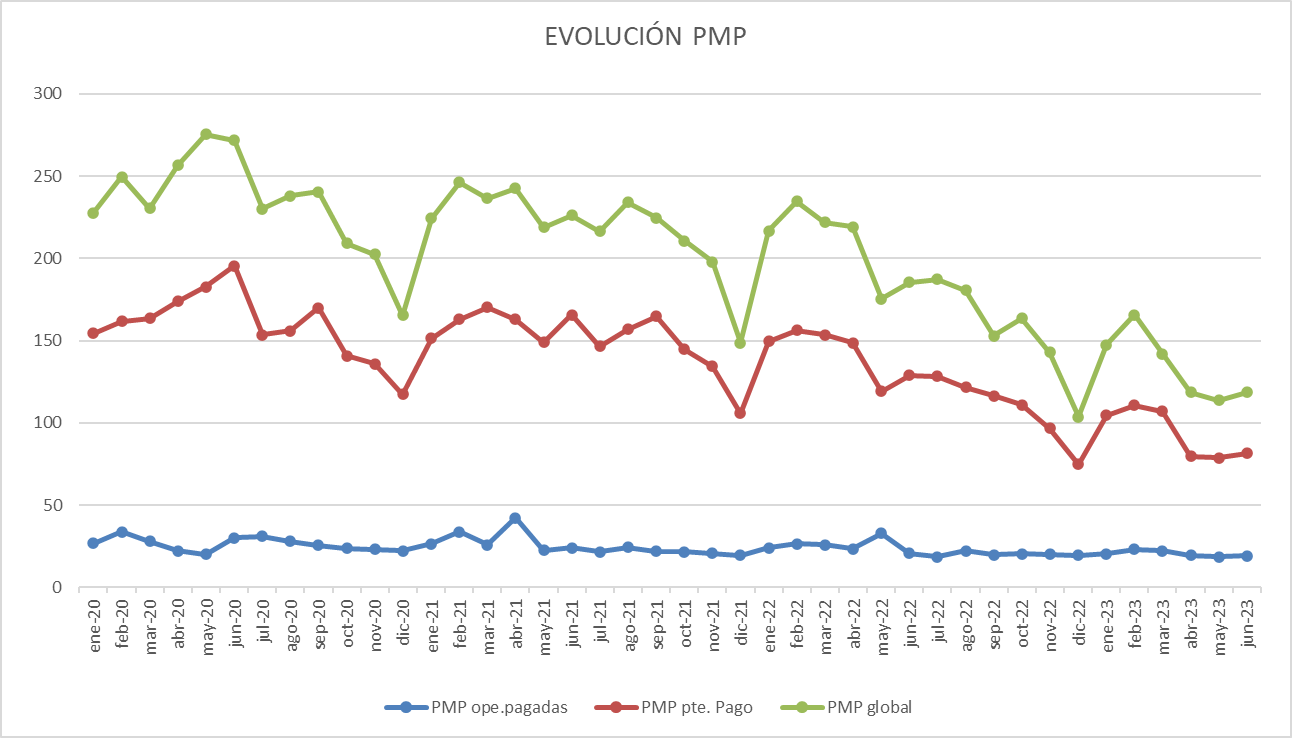

En junio 2023 el PMP global se sitúa por encima del PMP legal.

A continuación, figura la evolución del período medio de pago teniendo en cuenta que los períodos comprenden los dos modelos en la Participación de Tributos del Estado.

| EVOLUCIÓN PERÍODO MEDIO DE PAGO | ||||

| mes | PMP operaciones pagadas | PMP pendientes Pago | PMP global | |

| Ago-22 | 22,17 | 99,41 | 58,94 | |

| Sep-22 | 19,91 | 96,43 | 36,73 | |

| Oct-22 | 20,58 | 90,37 | 52,75 | |

| Nov-22 | 20,08 | 76,76 | 46,15 | |

| Dic-22 | 19,42 | 55,44 | 28,85 | |

| Ene-22 | 20,38 | 84,11 | 42,86 | |

| Feb-22 | 23,10 | 87,74 | 54,89 | |

| Mar-23 | 22,25 | 84,76 | 35,10 | |

| Abr-23 | 19,48 | 60,30 | 38,79 | |

| May-23 | 18,68 | 60,04 | 35,09 | |

| Jun-23 | 19,28 | 62,12 | 37,06 | |

Se puede observar que la curva correspondiente al PMP de las operaciones pagadas (en azul) denota bajos períodos con carácter general, aunque puntualmente sobrepasan los 30 días, normalmente se sitúan en períodos inferiores.

Lo que da a entender que desde que se aprueban los gastos (se reconoce la obligación) hasta que se pagan transcurren pocos días, por lo que no existe graves problemas de tesorería en el pago de los gastos.

Sin embargo, el PMP de las operaciones pendientes de pago (en rojo) aunque se sitúa significativamente superior al PMP legal. Ello se puede deber a dos problemas:

- existe un defecto de consignación presupuestaria y no es posible reconocer la obligación porque se carece de crédito adecuado y suficiente;

- la tramitación de los gastos desde que se presentan las facturas hasta que se aprueban excede en su tramitación los períodos legales.

En el mes de junio el PMP global se sitúa por encima del PMP legal.