Si no encuentras lo que buscas o prefieres contactar con un agente, llámanos

91 210 80 00 - 902 44 33 55 Fax: 91 578 16 17 / 91 210 80 01 Lunes a viernes de 8:30 a 20 hSi lo prefieres, escríbenos un correo electrónico a:

clientes@lefebvre.es Enviar mailSolicita asistencia online de uno de nuestros agentes para ayudarte a lo largo de tu sesión

Lunes a Jueves: 10:00-14:00 y 16:00-18:00 / Viernes: 9:00-14:00Mª Carmen Aparisi Aparisi

La función de control interno en materia económica financiera de las entidades locales está reservada a funcionarios de la escala de habilitación nacional, subescala intervención–tesorería en los municipios de más de 5.000 habitantes y en la subescala de secretaria intervención para los municipios de menos de 500 habitantes.

Nuestro panorama local cambió radicalmente hace varios años, tras la entrada en vigor del reglamento de control interno local, aprobado por Real Decreto 424/2017, de 28 de abril, por el que se regula el régimen jurídico del control interno en las entidades del Sector Público Local, (EDL 2017/55218), -en adelante RCIL-, que supuso un cambio en la situación actual del control interno , pues vino a suponer la adaptación al ámbito local de las normas contenidas para la Administración General del Estado, así como de las técnicas y experiencias acuñadas por ella y que quedan recogidas entre otras en el Real Decreto 2188/1995, de 28 de diciembre, (EDL 1995/17041), modificado por el Real Decreto 109/2015, de 20 de febrero, por el que se desarrolla el régimen de control interno ejercicio por la intervención general de la Administración del Estado (EDL 2015/10559).

Ha sido la crisis de los últimos años , unido a los escándalos financieros lo que propició la aplicación de este reglamento de control interno en aras de homogeneizar los modelos de control de los diferentes entes locales, pues hasta la entrada en vigor del RCIL en nuestro texto refundido, Real decreto legislativo 2/2004, por el que se aprueba el texto refundido de la Ley Reguladora de las Haciendas Locales -TRLRHL-, existían 11 artículos que regulaban el control interno local, dedicados a la función interventora y al control financiero , lo que obligaba a los interventores locales a acudir , la mayoría de las veces, a la aplicación del modelo de control establecido para la administración general del estado o de las comunidades autónomas, así como los informes y recomendaciones emitidas por nuestro Tribunal de Cuentas y de los OCEX, órganos consultivos y un largo etc., lo que provocaba en la mayoría de los casos diferentes modelos de control y diferentes grados de fiscalización , lo que llevaba a una falta de homogeneidad interpretativa ante la inexistencia de criterios homogéneos para determinar el alcance de la fiscalización.

Fruto de estas circunstancias y con la pretensión de homogeneizar los modelos de control, con el objetivo de conseguir una regulación más uniforme para todo el ámbito local, se aprobó el RCIL, con la pretensión de realizar, con medios propios o externos, el control efectivo del cien por cien del presupuesto general consolidado del ejercicio en la modalidad de la función interventora, y al menos, el ochenta por ciento mediante la aplicación de la modalidad de control financiero.

Pero si hacemos un poquito de memoria, la Ley 27/2013, de 27 de diciembre, de Racionalización y Sostenibilidad de la Administración Local (EDL 2013/248308), dio una nueva redacción al art. 213 del TRLRHL, al encomendar al Gobierno el desarrollo del nuevo reglamento de control interno, de igual forma que los preceptos de la Ley General presupuestaria, fueron desarrollados reglamentariamente por el Real Decreto 2188/1995, de 28 de diciembre, por el que se desarrolla el régimen del control interno ejercido por la Intervención General de la Administración del Estado.

Cabe traer a colación la escasa regulación del control interno en el TRLRHL y la ausencia de modificaciones en el Título VI desde 1988 hasta la ley de racionalización y sostenibilidad de la administración local, ni siquiera se realizó un desarrollo reglamentario de carácter general.

El reglamento de control interno local, surgió del mandato que el legislador encomendó al gobierno de la nación con múltiples objetivos, regular el procedimiento de control, la metodología de aplicación, los criterios de actuación, así como los derechos y deberes del personal controlador y los destinatarios de los informes de control.

Ahora bien, nuestro legislador, consciente de los problemas de la aplicación práctica del mismo ( escasez de medios materiales y humanos, y la complejidad de la misma, que requiere un alto grado de especialización, en algunos ayuntamientos, los más pequeños quizás, el interventor actúa a la vez de secretario , de técnico, e incluso de auxiliar) articuló dos mecanismos para facilitar la labor, la exención de fiscalización previa y la fiscalización previa de requisitos básicos.

El régimen de fiscalización limitada previa, consiste en comprobar una serie de items prefijados de antemano, para confeccionar unos modelos de informes o “fichas” estandarizados, estableciendo las normas sobre los procedimientos de control, la metodología de aplicación, criterios de actuación, derechos y deberes del personal controlador. Merece señalar la guía básica publicada por la Diputación de Gerona, para adaptar a las entidades locales, los requisitos adicionales previstos en el Acuerdo de consejo de ministros de 30 de mayo de 2008 (Acuerdo de Consejo de Ministros de 30 de mayo de 2008) y del 20 de julio de 2018, respecto al ejercicio de la función interventora en régimen de requisitos básicos. Es importante distinguir el régimen de fiscalización adoptado, pues en la fiscalización limitada previa, los reparos son siempre suspensivos, sin perjuicio de que el interventor pueda realizar observaciones, que nunca tendrán el carácter suspensivo (artículo 14.2 del RCIL), del régimen de fiscalización ordinario pues en este último supuesto, los reparos pueden ser a su vez suspensivos o no, en función de los incumplimientos observados.

En todo caso , y siguiendo a la respuesta a la consulta planteada a la Intervención general del estado ( IGAE) a propósito de la cuestión planteada por el Consejo general de Secretarios, Interventores, y Tesoreros de la administración local ( el 12 de abril de 2019 ) ha manifestado que tanto si se trata de un régimen general o de fiscalización limitada previa de requisitos básicos, deben comprobarse en todo caso los requisitos básicos previstos en el ACM de 30 de mayo de 2008 y del 20 de julio de 2018, considerados como trascendentes en los procesos de gestión, con respecto al ejercicio de la función interventora, por lo que se entiende que estos requisitos se han de comprobar en cualquier caso y los incumplimientos generaran efectos suspensivos.

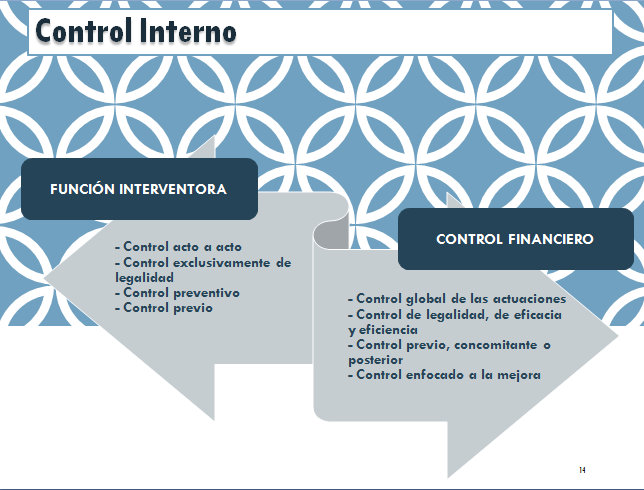

Por lo tanto el nuevo Reglamento del Control Interno de las Entidades Locales ( en adelante RCIL) pivota sobre la función interventora con carácter previo a la adopción de los acuerdos y al control financiero a posteriori.

No debemos olvidar que la puesta en marcha de este reglamento, y su aplicación, requiere no solo de habilidades directivas y de inteligencia emocional, necesarias para la aplicación de este reglamento, sino además nos lleva a realizar una labor de marketing interno con respecto a los miembros de la corporación, respecto a nuestro compañeros, funcionarios y gestores, para persuadirles y ofrecerles argumentos acerca de la necesidad legal y de los beneficios que reporta un buen sistema de control interno para las políticas públicas en general y en particular para garantizar la seguridad de nuestros mandatarios.

No quiero terminar este apartado introductorio sin recordar una frase de Charles Mingus, para poder ejecutar el control interno en los Ayuntamientos españoles,

"Complicar lo sencillo lo puede hacer cualquiera; pero hacer que lo complicado sea sencillo, tremendamente sencillo, eso es creatividad"

Más si tenemos en cuenta la escasez de medios personales y económicos que existen en nuestro Ayuntamientos, las limitaciones presupuestarias de los últimos años entrando en contradicción, con los necesidad de medios humanos, materiales y económicos primordiales en nuestra administración en general y para la intervención en particular.

No debemos olvidar el papel que juegan los procesos y sistemas informáticos en nuestra administración , ahora en particular con el teletrabajo propiciado por la pandemia del COVID-19, y fruto del mandato expreso de la Ley 39/2015 del 1 de octubre, de procedimiento administrativo común de las administraciones públicas (EDL 2015/166690) y la Ley 40/2015, de 1 de octubre, de régimen jurídico del sector público (EDL 2015/167833) lo cual debemos hacerlo extensivo al ámbito del control interno, a sus procesos, procedimientos y su implementación.

Nadie duda de que la contabilidad debe tramitarse de forma electrónica, las facturas se registran a través de plataforma electrónica del estado-Face-, existen un sistema de control y verificación de las facturas de forma electrónica (sistema de conformes y verificación de las facturas), en esta línea, se debe continuar, y en lo que respecta al control interno, a que los expedientes se tramiten en formato electrónico a través de un gestor de expedientes que permita diversas integraciones, y entre ellas con el trámite de fiscalización el de control financiero y la auditoría pública, estos avances y sus integraciones dependerán en gran medida de los desarrollos tecnológicos existentes para poder hacerla efectiva.

Señalar que entre las facultades del órgano interventor el artículo 6 apartado primero del RCIL le atribuye la facultad de revisión de oficio de los sistemas informáticos de gestión, lo que se viene interpretando como la atribución a dicho órgano de participar y emitir una opinión respecto los procesos de adquisición, modificación, mantenimiento… de los sistemas informáticos para que cumplan con los estándares técnicos y legales y sirvan a los fines del órgano interventor.

En conclusión, y basándonos en el concepto de control interno que ofrece el marco integrado de Control Interno de COSO, que puede ser considerado el estándar en materia de control interno en la actualidad, en una organización (pública o privada) moderna el papel del órgano interventor no es desarrollar el control interno en la organización, sino el de asegurarse que dicho control es diseñado e implementado adecuadamente.

Hay que tener en cuenta el concepto de control y su aplicación al ámbito local, pasando de la idea que el Interventor es quien controla al quien verifica el sistema de control de la entidad local, ya que se debe extender la idea de que la implantación del modelo de control interno en el Ayuntamiento no es tarea única y exclusiva del Interventor sino de toda la dirección de ahí la necesaria colaboración con otros departamentos como el de personal, la secretaria, asesoría jurídica, el de Organización, etc.

Esta corresponsabilidad entre el órgano de control y los departamentos gestores encuentra su máximo exponente en la aplicación del sistema de fiscalización previa de requisitos básicos y dentro de este modelo de control, en la exigencia como requisito adicional ( con la consideración de requisito esencial, art 12.3 del RD 424/2017) del informe jurídico favorable con propuesta de resolución, regulado en los artículos 172 y 175 del Real Decreto 2568/1986, de 28 de noviembre, por el que se aprueba el Reglamento de Organización, Funcionamiento y Régimen Jurídico de las Entidades Locales -en adelante ROF- (EDL 1986/12278).

Este informe se exige en todos los expedientes administrativos sujetos a control, en materia de subvenciones es importante que conste el mismo, reflejo de la corresponsabilidad del órgano gestor y el interventor, ya que entre las funciones de los puestos de trabajo que ostenten jefaturas de servicio, en sus relaciones de puestos de trabajo figurarán la emisión de este tipo de informes.

Esta definición de control interno es la que ya se promulgó en 1992 con el informe COSSO.Committee of Sponsoring Organizations of the Treadway Commission. En el grupo de trabajo que lo elaboró tuvieron participación directa las principales asociaciones profesionales de auditoría y contabilidad.

El Informe COSO constituyó un gran avance al definir un marco conceptual común con una visión integradora del control interno. La definición consensuada fue la siguiente:

“El control interno es un proceso efectuado por la dirección y el resto del personal de una entidad [pública o privada], diseñado con el objeto de proporcionar un grado de seguridad razonable en cuanto a la consecución de objetivos dentro de las siguientes categorías: eficacia y eficiencia de las operaciones, confiabilidad de la información financiera y cumplimiento de las leyes, reglamentos y normas que sean aplicables”.

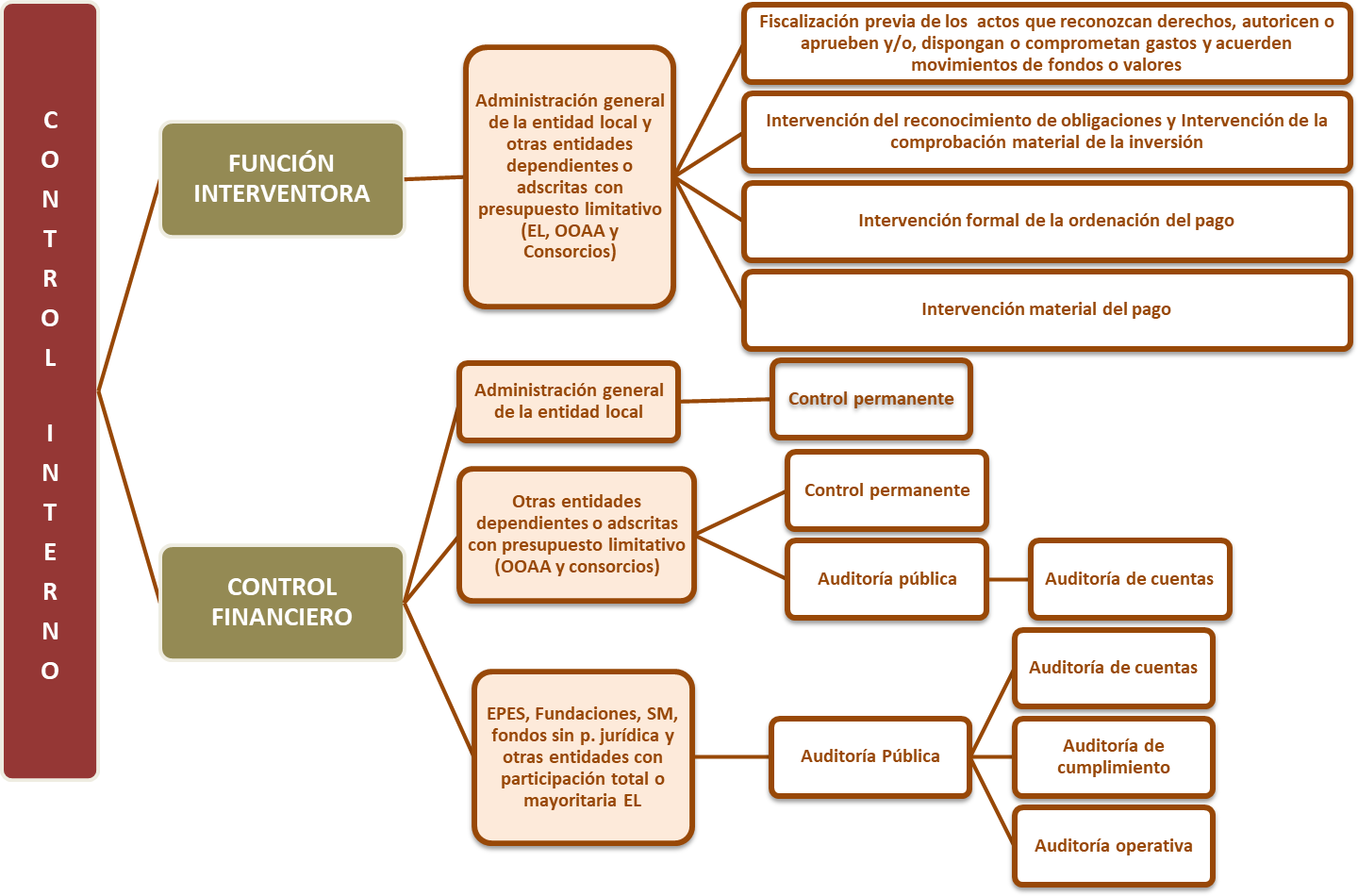

Dejando al margen el control financiero y la auditoría continua, abordaremos por una parte, la función interventora, y de otra el control financiero.

El modelo de control pivota sobre la función interventora, previo a la adopción de los actos administrativos, y el control financiero, que es un control que se ejerce fundamentalmente a posteriori, y que no solo comprueba aspectos de legalidad, sino también de eficacia, eficiencia y de buena gestión económico-financiera.

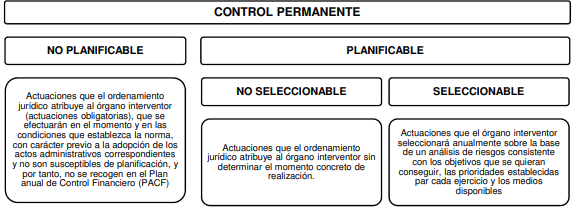

Basándonos en esta clasificación vamos a centrarnos en la función interventora, y dentro de ella en el modelo elegido por la entidad, que pasa por la fiscalización ordinaria, plena y previa ( donde toda la responsabilidad recae en el órgano de control , y no requiere de un control posterior) a la fiscalización limitada previa, que conlleva un control permanente posterior, en base a un análisis de riesgo efectuado por el propio interventor.

Si la entidad ha optado por el modelo simplificado (consulta planteada por el Consejo General de Secretarios Interventores y Tesoreros de la administración local a la IGAE de fecha 2018-05-10) no se exige el control permanente posterior, y la aprobación del plan anual de control financiero , pasaría por incluir aquellas actuaciones que son exigidas por la normativa vigente, pues se trata de actuaciones planificables y no seleccionables.

Se trata de las auditorias establecidas en la disposición adicional 3ª de la Ley 9/2013, de 20 de diciembre, de control de la deuda comercial del sector público (EDL 2013/245116), (que se reproduce en el artículo 32.1 letra f. del RDCIEL) así como las incluidas en los apartados 1 y 2 del artículo 12 de la Ley 25/2013, de 27 de diciembre, de Factura electrónica.

A continuación se presenta Aproximación a un modelo de 4 líneas desde el del IAI (3 líneas), modelo que defiendo José Fernando Chicano Jávega, interventor del Ayuntamiento de Tarragona.

Se puede encontrar en el siguiente enlace, https://www.linkedin.com/pulse/la-cuarta-4-l%C3%ADnea-de-defensa-nelson-liriano/?originalSubdomain=es..

Consiste en delimitar las cuatro líneas de defensa en el control, la 1 línea de defensa el cumplimiento normativo de los centros gestores que han de ser responsables de los expdientes que tramiten, a continuación como 2 línea de defensa, serían los jefes de servicio, Secretaria general, Intervención en la modalidad de función interventora previa de requsitos básicos, la 3 línea de defensa la contituria el control financiero que realiza el órgano intervnetor, con carácter posterior y sobre la base de un aanalisis de riesgos previo, y la 4 línea de defensa son las auditorías y controles expost que realizan los OCEX, como el tribunal de cuentas y los órganos externos de control de las diferentes Comunidades Autónomas.

Importante señalar las decisiones estratégicas que se han de adoptar por el órgano interventor, sobre las siguientes cuestiones:

1. Si la entidad se debe acoger o no al régimen de control interno simplificado para aquellas entidades que pueden adoptar este tipo de régimen de control (artículo 39 del RCIL en relación a la regla 1 de la orden HAP/ 1782/2013, de 20 de septiembre -EDL 2013/180381-).

2. Adoptar en su caso el régimen de fiscalización previa limitada ( FPL) o de requisitos básicos frente al régimen de plena u ordinario.

3. Si se opta por el sistema de FPL, si se adoptan otros requisitos o trámites adicionales a los establecidos en el acuerdo de Consejo de Ministros de función interventora en régimen de requisitos básicos, que también tendrán la consideración de esenciales a los efectos de los reparos suspensivos (art 13.2 letra c) del RCIL).

4. Sustitución de la fiscalización previa de derechos e ingresos de la tesorería de la entidad local por la toma de razón en contabilidad y el control financiero posterior.

5. Adaptación, mediante instrumentos normativos (acuerdo expreso del pleno, reglamento de control interno, instrucción de la intervención.) del modelo de control interno a la organización y circunstancias de la entidad.

Debemos tener en cuenta, tal y como hemos indicado que el nuevo modelo de control interno pivota sobre la base de la función interventora previa (con las decisiones estratégicas señaladas ) y el control financiero, que a su vez, puede ser planificable o no planificable.

Dentro del control financiero planificable, habrá que adoptar actuaciones en orden a la planificación y posterior evaluación del control interno que se concretan en:

1.- Hay que aprobar el plan anual de control financiero- en adelante PACF- (que recoge las actuaciones de control permanente y auditoría pública, artículo 31 del RCIL). El interventor sobre un análisis previo de riesgos selecciona aquellas áreas, materias o actuaciones, que son susceptibles de inclusión por su especial transcendencia y sensibilidad, y el análisis de riesgo realizado previamente. Es interesante destacar, en lo relativo a la actividad de fomento y a la subvenciones en particular, que si la entidad ha adoptado un régimen de fiscalización limitada previa resulta muy aconsejable introducir las subvenciones dentro del control permanente posterior e incluirlo en el PACF. Posteriormente una vez aprobado el PACF hará de remitirse al Pleno, solo a efectos informativos. El artículo 4.1 letra b) 1 del RD 128/2018, de 16 de marzo, por el que se regula el régimen jurídico de los funcionarios de Administración Local con habilitación de carácter nacional, señala expresamente el control financiero de las subvenciones, EDL 2018/18248.

2.- La redacción del informe resumen de los resultados más significativos (artículo 37 del RCIL) derivados tanto de la función interventora como del control financiero realizados en el año anterior y con ocasión de la aprobación de la cuenta general. Obviamente las subvenciones, por su especial naturaleza, deben recogerse en el informe resumen, tanto los resultados derivados de la función interventora como del control financiero posterior, y fruto de este informe resumen el Alcalde o el Presidente de la entidad, deberá elaborar un plan de acción (artículo 38 RCIL) que contendrá las medidas a adoptar para subsanar las deficiencias, debilidades, errores, e incumplimientos que se pongan de manifiesto en el informe resumen ( problemas horizonte temporal amplio).

Hemos de tener en cuenta que los reparos van junto con la liquidación (15.6 RCIL) en un punto independiente del orden del día de la sesión plenaria (218 TRLRHL). En cuanto al informe resumen esta debe realizarse antes del 30 de abril de cada año (según interpretación de la IGAE). Lógicamente, nuestra obligación es preparar los informes y solicitar su inclusión en el orden del día. Si por alguna razón el Presidente de la entidad no lo quiere incluir en el orden del día, lo correcto será informar de esta cuestión en nuestra remisión a la IGAE y al Tribunal de Cuentas.

La IGAE señala que respecto al informe resumen muchos interventores señalan que no disponen de los medios materiales y humanos suficientes para el desarrollo del control interno, pero muchos de ellos todavía no tienen instaurado ni el régimen de fiscalización previa limitada ni la toma de razón en materia de ingresos, ya que ambos sistemas agilizan la función interventora .

A este respecto la IGAE dictó la resolución, publicada en el BOE el 6 de abril de 2020.

“Resolución de 2 de abril de 2020, de la Intervención General de la Administración del Estado, por la que se establecen las instrucciones a las que habrán de ajustarse el contenido, estructura y formato del informe resumen, así como la solicitud del informe previo a la resolución de discrepancias y la remisión de información contable e informes de auditoría de cuentas anuales de las entidades del sector público local”.

El Informe del Tribunal de cuentas sobre el sector público local del ejercicio 2017, señala en su página 163 que un 32 % de las entidades locales tenía implantado un sistema de fiscalización limitada previa de requisitos básicos en el ejercicio 2017, frente a un 31% en el 2016, y se aplica, fundamentalmente, por los Ayuntamientos de mayor tamaño y por las diputaciones provinciales lo que, para el Tribunal de Cuentas responde al propósito de agilizar la tramitación de los procedimientos pues solo se verifica con carácter previo la legalidad de determinados aspectos de cada expediente.

El Real Decreto 424/2017, es el punto de partida del desarrollo del control interno que ha de seguir construyéndose por todos los agentes implicados, los propios órganos de control y los gestores o entidades sujetas a control, pero supone un cambio muy importante en la cultura del control de las entidades locales. La implantación del modelo de fiscalización limitada previa requiere de adaptaciones organizativas y, muy especialmente, de adaptación de los procedimientos internos de gestión y de control.

El alcance de la fiscalización previa limitada debe recoger, como ya hemos apuntado además de los requerimientos legales y los requisitos básicos, la constancia de la voluntad política y la asunción de responsabilidad del directivo o gestor del servicio o unidad que impulsa el gasto. No olvidemos el control interno no es tarea exclusiva del órgano de control interno en línea con el modelo Cosso.

Se ha establecido un nuevo marco para el ejercicio del control interno tras la aprobación del RD 424/2017, de 28 de abril, vamos analizar cómo afecta el mismo a la regulación establecida en los Ayuntamientos, diputaciones, en especial en materia de subvenciones.

Para ello, hemos de describir el tipo de control que establece la nueva regulación.

Tal y como se dispone en el artículo 2 del citado Real Decreto, el control al que se refiere el título VI del texto refundido de la Ley Reguladora de las Haciendas Locales ha de ser ejercido, sobre la totalidad de entidades que conforman el sector público local, por los órganos de intervención con la extensión y los efectos que determinan los artículos siguientes.

A los efectos de este RD 424/2017, forman parte del sector público local:

a) La propia entidad local.

b) Los organismos autónomos locales.

c) Las entidades públicas empresariales locales.

d) Las sociedades mercantiles dependientes de la entidad local.

e) Las fundaciones del sector público dependientes de la entidad local.

f) Los fondos carentes de personalidad jurídica cuya dotación se efectúe mayoritariamente desde los presupuestos generales de la entidad local.

g) Los consorcios dotados de personalidad jurídica propia adscritos a la entidad local, de conformidad con la Ley 40/2015, de 1 de octubre, de Régimen Jurídico del Sector Público.

h) Las entidades con o sin personalidad jurídica distintas de las mencionadas en los apartados anteriores con participación total o mayoritaria de la entidad local.

En la consulta evacuada con motivo de la entrada en vigor del RCIL, la IGAE ha venido a señalar que las entidades dependientes de la entidad local matriz, saplicarán el modelo ordinario o simplificado, en virtud del modelo de control elegido por la entidad local de la que dependen, no pudiendo optar por un modelo de control diferente al del ente matriz.

El control interno de la actividad económico-financiera del sector público local se ejercerá por el órgano interventor mediante el ejercicio de la función interventora y el control financiero:

a) La función interventora tiene por objeto controlar los actos de la entidad local y de sus organismos autónomos, cualquiera que sea su calificación, que den lugar al reconocimiento de derechos o a la realización de gastos, así como los ingresos y pagos que se deriven, y la inversión o aplicación en general de sus fondos públicos, con el fin de asegurar que su gestión se ajuste a las disposiciones aplicables en cada caso. En los supuestos en que así lo determine la normativa aplicable, se realizará la función interventora en los consorcios, cuando el régimen de control de la administración pública a la que estén adscritos lo establezca.

b) El control financiero tiene por objeto verificar el funcionamiento de los servicios del sector público local en el aspecto económico para comprobar el cumplimiento de la normativa y directrices que los rigen y, en general, que su gestión se ajusta a los principios de buena gestión financiera, comprobando que la gestión de los recursos públicos se encuentra orientada por la eficacia, la eficiencia, la economía, la calidad y la transparencia, y por los principios de estabilidad presupuestaria y sostenibilidad financiera en el uso de los recursos públicos locales. El control financiero así definido comprende las modalidades de control permanente y la auditoría pública, incluyéndose en ambas el control de eficacia referido en el artículo 213 del texto refundido de la Ley Reguladora de las Haciendas Locales.

CRITERIOS:

- Eficacia, grado de cumplimiento de los objetivos programados.

- Eficiencia, comparación entre el coste y el rendimiento de los servicios.

- Economía.

Para todas las modalidades de control, el órgano interventor ejercerá el control sobre entidades colaboradoras y beneficiarios de subvenciones y ayudas concedidas por los sujetos que integran el sector público local, que se encuentren financiadas con cargo a sus presupuestos generales, de acuerdo a lo establecido en la Ley General de Subvenciones. ( art. 4.1.b) 1 del RD 128/2018 Real Decreto 128/2018, de 16 de marzo, por el que se regula el régimen jurídico de los funcionarios de Administración Local con habilitación de carácter nacional).

El órgano interventor dispondrá de un modelo de control eficaz y para ello se le deberán habilitar los medios necesarios y suficientes. A estos efectos el modelo asegurará, con medios propios o externos, el control efectivo de, al menos, el ochenta por ciento del presupuesto general consolidado del ejercicio mediante la aplicación de las modalidades de función interventora y control financiero. En el transcurso de tres ejercicios consecutivos y en base a un análisis previo de riesgos, deberá haber alcanzado el cien por cien de dicho presupuesto.

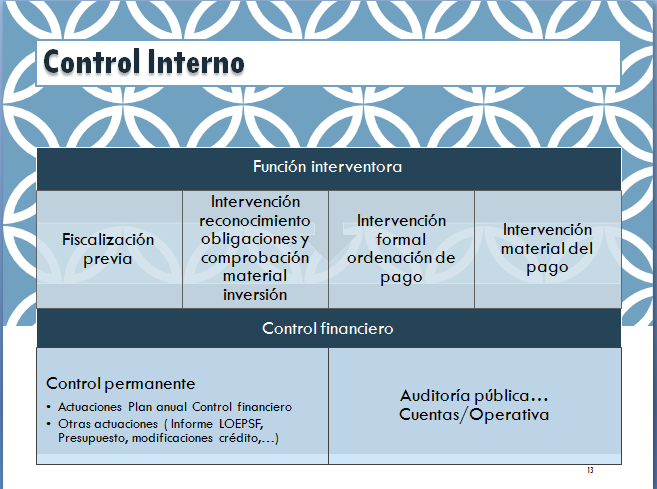

Los artículos 7 y siguientes del Reglamento regulan el ejercicio de la función interventora, y su ejercicio comprenderá las siguientes fases:

- La fiscalización previa de los actos que reconozcan derechos de contenido económico, autoricen o aprueben gastos, dispongan o comprometan gastos y acuerden movimientos de fondos y valores.

- La intervención previa del reconocimiento de las obligaciones e intervención de la comprobación material de la inversión.

- La intervención formal de la ordenación del pago.

- La intervención material del pago.

La función interventora se ejercerá en sus modalidades de intervención formal y material. La intervención formal consistirá en la verificación del cumplimiento de los requisitos legales necesarios para la adopción del acuerdo mediante el examen de todos los documentos que preceptivamente deban estar incorporados al expediente. En la intervención material se comprobará la real y efectiva aplicación de los fondos públicos.

En relación con el contenido de la función interventora, tal y como establece el artículo 8 del RD 424/2017, la función interventora se ejercerá bien como fiscalización previa, bien como intervención previa, en los términos señalados en los apartados siguientes:

- Se entiende por fiscalización previa la facultad que compete al órgano interventor de examinar, antes de que se dicte la correspondiente resolución, todo acto, documento o expediente susceptible de producir derechos u obligaciones de contenido económico o movimiento de fondos y valores, con el fin de asegurar, según el procedimiento legalmente establecido, su conformidad con las disposiciones aplicables en cada caso. El ejercicio de la función interventora no atenderá a cuestiones de oportunidad o conveniencia de las actuaciones fiscalizadas.

- La intervención previa de la liquidación del gasto o reconocimiento de obligaciones es la facultad del órgano interventor para comprobar, antes de que se dicte la correspondiente resolución, que las obligaciones se ajustan a la ley o a los negocios jurídicos suscritos por las autoridades competentes y que el acreedor ha cumplido o garantizado, en su caso, su correlativa prestación. La intervención de la comprobación material de la inversión se ajustará a lo establecido en el artículo 20 de este Reglamento.

- La intervención formal de la ordenación del pago es la facultad atribuida al órgano interventor para verificar la correcta expedición de las órdenes de pago.

- La intervención material del pago es la facultad que compete al órgano interventor para verificar que dicho pago se ha dispuesto por órgano competente y se realiza en favor del perceptor y por el importe establecido.

En cuanto al procedimiento para el ejercicio de la función interventora sobre los actos que autoricen, dispongan gastos o reconozcan obligaciones, el RD 424/2017 diferencia entre la fiscalización e intervención previa ordinaria y el régimen de fiscalización limitada previa.

Concretamente, el artículo 13 del citado RD regula el régimen de fiscalización e intervención limitada previa de requisitos básicos, y establece en su apartado 1 que, previo informe del órgano interventor y a propuesta del presidente, el Pleno de la entidad local podrá acordar el régimen de fiscalización e intervención limitada previa.

Para aquellos casos en los que el Pleno acuerde la fiscalización e intervención limitada previa, el órgano interventor se limitará a comprobar los requisitos básicos siguientes:

a) La existencia de crédito presupuestario y que el propuesto es el adecuado a la naturaleza del gasto u obligación que se proponga contraer. Se entenderá que el crédito es adecuado cuando financie obligaciones a contraer o nacidas y no prescritas a cargo a la tesorería de la entidad local que cumplan los requisitos de los artículos 172 y 176 del TRLRHL.

En los casos en los que el crédito presupuestario dé cobertura a gastos con financiación afectada se comprobará que los recursos que los financian son ejecutivos, acreditándose con la existencia de documentos fehacientes que acrediten su efectividad.

Cuando se trate de contraer compromisos de gastos de carácter plurianual se comprobará, además, si se cumple lo preceptuado en el artículo 174 del TRLRHL.

b) Que las obligaciones o gastos se generan por órgano competente.

En todo caso se comprobará la competencia del órgano de contratación o concedente de la subvención cuando dicho órgano no tenga atribuida la facultad para la aprobación de los gastos de que se trate.

También tendrán dicha consideración aquellos otros extremos que, por su trascendencia en el proceso de gestión, se determinen por el Pleno a propuesta del presidente previo informe del órgano interventor.

A estos efectos, con independencia de que el Pleno haya dictado o no acuerdo, se considerarán, en todo caso, trascendentes en el proceso de gestión los extremos fijados en el Acuerdo del Consejo de Ministros, vigente en cada momento, con respecto al ejercicio de la función interventora en régimen de requisitos básicos, en aquellos supuestos que sean de aplicación a las entidades locales, que deberán comprobarse en todos los tipos de gasto que comprende.

Adicionalmente, el Pleno de la corporación, previo informe del órgano interventor, podrá aprobar otros requisitos o trámites adicionales que también tendrán la consideración de esenciales.

En la determinación de estos extremos se atenderá especialmente a aquellos requisitos contemplados en la normativa reguladora para asegurar la objetividad, la transparencia, la no discriminación y la igualdad de trato en las actuaciones públicas. Las obligaciones o gastos sometidos a la fiscalización e intervención limitada previa de requisitos básicos serán objeto de otra plena con posterioridad, que se llevará a cabo en el marco de las actuaciones del control financiero que se planifiquen.

Tal y como prevé el artículo 19 del RD 424/2014, sin perjuicio de lo establecido en el artículo 13 de este Reglamento, al efectuar la intervención previa de la liquidación del gasto o reconocimiento de obligaciones se deberá comprobar, además:

a) Que las obligaciones responden a gastos aprobados y, en su caso, fiscalizados favorablemente, salvo que la aprobación del gasto y el reconocimiento de la obligación deban realizarse simultáneamente.

b) Que los documentos justificativos de la obligación se ajustan a las disposiciones legales y reglamentarias que resulten de aplicación.

En todo caso, en la documentación deberá constar:

1. La identificación del acreedor.

2. El importe exacto de la obligación.

3. Las prestaciones, servicios u otras causas de las que derive la obligación del pago.

c) Que se ha comprobado materialmente, cuando proceda, la efectiva y conforme realización de la obra, servicio, suministro o gasto, y que ha sido realizada en su caso dicha comprobación.

Se establece la obligatoriedad de la comprobación material de la inversión, con la participación del Interventor en la recepción de las mismas, a partir de un determinado importe (50.000 €, aunque la LCSP 2017 lo ha establecido para todos los contratos excepto los menores) .

Por otro lado, también se ha regulado la intervención de los pagos a justificar y los anticipos de caja fija, su constitución y de sus cuentas justificativas.

Hemos de tener en cuenta además que para los gastos u obligaciones que el pleno no haya aprobado el régimen de fiscalización limitada previa, así como aquellos de cuantía indeterminada, será aplicable el régimen ordinario de fiscalización e intervención previa.

Finalmente, todo ello resulta compatible con las observaciones que pueda realizar el interventor y que, aunque no suspenden el procedimiento, pueden servir posteriormente para el análisis de riesgos en la fase de planificación del control permanente posterior.

Se ha regulado, además de los efectos de los informes de fiscalización, el régimen de los reparos y discrepancias, el destino que ha de darse a los distintos informes de Intervención, tanto de cara al Pleno de la entidad, como de cara al Ministerio, a la Intervención General de la Administración del Estado (IGAE), así como al Tribunal de Cuentas (art.15.6 y 7)

Con ocasión de la dación de cuenta de la liquidación del Presupuesto, el órgano interventor elevará al Pleno el informe anual de todas las resoluciones adoptadas por el Presidente de la Entidad Local contrarias a los reparos efectuados, o, en su caso, a la opinión del órgano competente de la Administración que ostente la tutela al que se haya solicitado informe, así como un resumen de las principales anomalías detectadas en materia de ingresos. Dicho informe atenderá únicamente a aspectos y cometidos propios del ejercicio de la función fiscalizadora, sin incluir cuestiones de oportunidad o conveniencia de las actuaciones que fiscalice. El Presidente de la Corporación podrá presentar en el Pleno informe justificativo de su actuación.

Con ocasión de la cuenta general, el órgano interventor remitirá anualmente, al Tribunal de Cuentas y, en su caso, al órgano de control externo autonómico correspondiente, todas las resoluciones y acuerdos adoptados por el Presidente de la Entidad Local y por el Pleno de la Corporación contrarios a los reparos formulados, así como un resumen de las principales anomalías detectadas en materia de ingresos, debiendo acompañarse a la citada documentación, en su caso, los informes justificativos presentados por la Corporación Local con independencia de la participación de otros órganos de control en virtud del apartado 4 de este artículo.

Respecto a este punto se generaba una contradicción, se planteó consulta a la IGAE solicitando aclaración respecto de la aparente incongruencia que se establece en los plazos que señala el Real Decreto 424/2018, de 28 de abril, por el que se regula el régimen jurídico del control interno en las entidades del Sector Público Local (RDCIEL) para la remisión del informe resumen anual regulado en el artículo 37 y para la remisión de la información regulada en los artículos 15.6 y 15.7 concluyendo lo siguiente:

Las expresiones del artículo 37.1 del RDCIEL “con ocasión de la aprobación de la cuenta general”, del artículo 15.6 “con ocasión de la dación de la cuenta” y artículo 15.7 “con ocasión de la cuenta general”, han de ser interpretadas en el sentido de que se refieren a actuaciones a realizar que se enmarcan dentro del proceso de elaboración, formulación y aprobación de la cuenta general y que tanto su remisión al Pleno como a la IGAE (informe resumen del artículo37) o al Tribunal de Cuentas (información del artículo15.7), deben ser realizadas antes del 30 de abril de ejercicio siguiente aquél en el que se hayan realizado las actuaciones de control que se incluyen en el citado informe resumen o en la información a remitir al Tribunal de Cuentas”

Como una de las novedades más importantes, se ha regulado el trámite en los casos de omisión de fiscalización preceptiva, que requiere informe del interventor, del que se ha de dar cuenta al Pleno (art. 28), y que se habrá de aplicar en algunas de las operaciones que hasta ahora se tramitaban como expedientes de reconocimiento extrajudicial.

El Real Decreto desarrolla, como principal novedad, el ejercicio del control financiero, pero esto será objeto de otro informe, dado su carácter principalmente a posteriori, y que, su entrada en vigor, en lo que se refiere a las auditorías, será respecto de las cuentas de 2019.

Se define por primera vez el control financiero, que se ejerce en dos modalidades: el control permanente y la auditoría pública.

El control permanente se ejercerá sobre la Entidad Local y los organismos públicos en los que se realice la función interventora con objeto de comprobar, de forma continua, que el funcionamiento de la actividad económico-financiera del sector público local se ajusta al ordenamiento jurídico y a los principios generales de buena gestión financiera, con el fin último de mejorar la gestión en su aspecto económico, financiero, patrimonial, presupuestario, contable, organizativo y procedimental. A estos efectos, el órgano de control podrá aplicar técnicas de auditoría.

El ejercicio del control permanente comprende tanto las actuaciones de control que anualmente se incluyan en el correspondiente Plan Anual de Control Financiero, que aprueba el interventor, como las actuaciones que sean atribuidas en el ordenamiento jurídico al órgano interventor (en todas las materias: presupuestaria, estabilidad, endeudamiento, etc).

Se establece también por primera vez, la necesidad de que por parte de la Alcaldía o presidencia , se formalice un Plan de Acción que determine las medidas a adoptar para subsanar las debilidades, deficiencias, errores e incumplimientos que se pongan de manifiesto por el interventor en el informe resumen con los resultados más significativos derivados del ejercicio del control interno, y de cuya ejecución se tiene que hacer seguimiento.

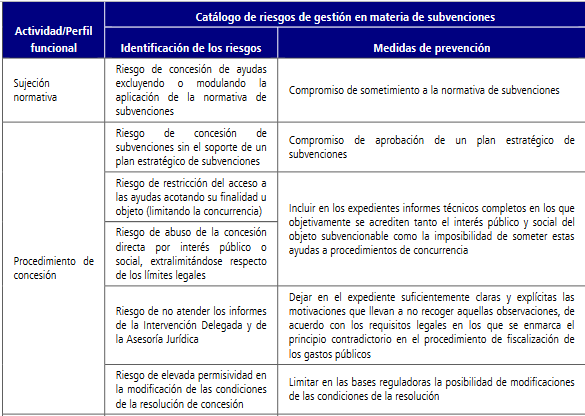

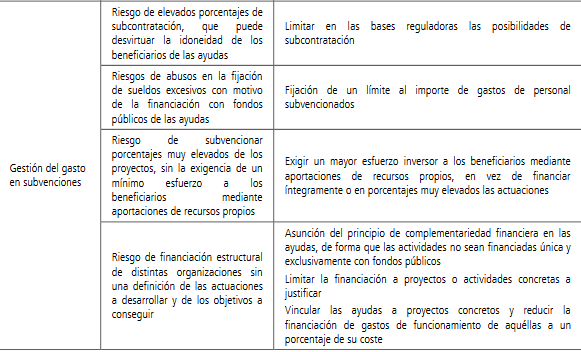

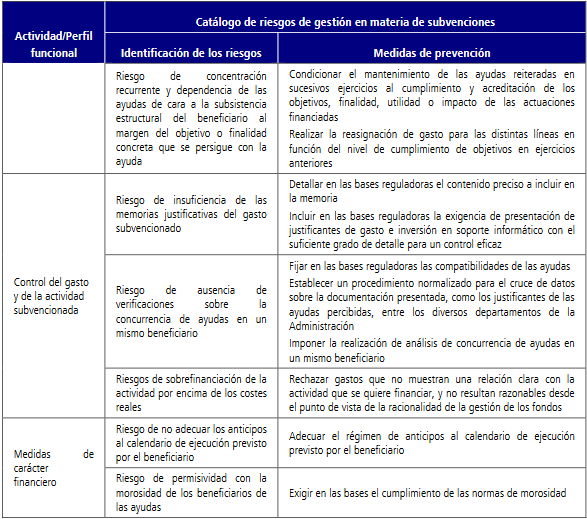

En lo que respecta al control interno de las Subvenciones, hemos de señalar que nos encontramos ante una materia que dada su especial naturaleza jurídica hace que se les dote de una singularidad específica. La subvención es una técnica de fomento de determinados comportamientos considerados de interés general así como de colaboración entre la Administración pública y los particulares para la gestión de actividades de interés público. Asimismo, las subvenciones constituyen una modalidad importante del gasto público, y su gestión no se concibe sin la idea de control sobre las mismas. Este control de las subvenciones públicas debe tener como objetivos principales la mejora de la gestión y el seguimiento de aquellas, la corrección de las insuficiencias normativas y la comprobación del cumplimiento de las obligaciones que la percepción de una subvención pública lleva aparejadas; todo ello en aras de conseguir una asignación eficaz y eficiente del gasto público y una reducción de las conductas fraudulentas.

En este marco de actuación hemos de unir las tradicionales deficiencias del control interno local, que son , básicamente la excesiva dependencia orgánica de los Funcionarios con habilitación nacional en la corporación, pues el órgano de control depende jerárquicamente del órgano controlado, la dependencia económica y funcional del mismo lo que debilita el modelo de control y la complejidad de la normativa contractual.

Es objetivo de este artículo, analizar todos aquellos elementos relacionados con el control de las subvenciones de las entidades locales mediante el estudio individualizado de los siguientes puntos:

a. Subvenciones Directas. Fiscalización de la aprobación del expediente y de la autorización y compromiso del gasto.b. Subvenciones en régimen de concurrencia. Convocatoria. Adjudicación.c. Fiscalización previa del reconocimiento de la obligación.d. Fiscalización de la ordenación formal de pago y del pago material.

El resultado de la fiscalización, el reparo, y la omisión de la función interventora.

PRINCIPALES DIFERENCIAS

|

Función interventora |

Control financiero |

|

|

OBJETO |

Aspecto singular, Actos administrativos aislados |

Aspecto global, Procedimientos, áreas, |

|

ASPECTOS |

Legalidad |

Legalidad y buena gestión económica financiera, eficacia y eficiencia. |

|

MOMENTO TEMPORAL |

Control previo |

Previo, concomitante y posterior. |

|

EJERCICIO |

De obligaciones y gastos, fiscalización previa fases A y D, intervención previa fases O, fase P, intervención material del pago, de la comprobación material de la inversión. De derechos e ingresos, sustitución previa por la toma de razón en contabilidad. |

Por su exigencia legal o reglamentaria, por su inclusión o no en el PACF. Auditoria publica, auditoría financiera, de cumplimiento y operativa. |

|

AMBITO SUBJETIVO |

Ayuntamiento y organismos públicos dependientes con presupuesto limitativo. |

Control permanente , Ayuntamiento y organismos públicos dependientes con presupuesto limitativo Auditoria pública de cuentas Entidades dependientes con presupuesto limitativo ( OOAA y consorcios). Auditoria pública (financiera, operativa y de cumplimiento) entidades públicas empresariales, sociedades mercantiles y demás entidades sin presupuesto limitativo. |

Nos vamos a centrar en proponer unas fichas de control que sirven de base para la fiscalización, y la emisión de informes de FPL, en los expedientes de personal, en los cuales se propone la adaptación del Acuerdo del Consejo de Ministros de 30 de mayo 2008 de Fiscalización de requisitos básicos previsto en el art. 152.1 de la Ley 47/2003, de 26 de noviembre, General Presupuestaria ( actualizado por ACM 01/07/2011) , para que el Pleno , previo informe del interventor y a propuesta del Presidente, acuerde el régimen de fiscalización e intervención limitada previa de requisitos básicos, en los términos del art. 13 del RD 424/2017.

Hemos indicado que es necesario que el Pleno acuerde el régimen de fisclización limitada, porque de lo contrario y para aquellos extremos en los que no s ehaya acordado el régimen de requisitos básicos a efectos de fiscalización e intervención limitada previa, será aplicable el régimen general de fiscalización de intervención previa. Fiscalización previa ordinaria.

Incluir en las BEP que cuando un determinado expediente no esté previsto el régimen de fiscalización previa limitada, poner que por defecto se aplicará el régimen de fiscalización previa limitada, comprobando únicamente los extremos generales.

Por otra parte, hay determinados expedientes clave, que deben ser sometidos a Informe de Intervención, los cuales son de gran relevancia para el funcionamiento de las Entidades Locales, y que van a derivar en la actuación posterior de la entidad en la ejecución de las políticas de gestión de todo tipo. No obstante, tales expedientes son objeto de control financiero por cuanto no inciden de modo directo en la ejecución del presupuesto, sino que se derivará con posterioridad en la ejecución ordinaria de los gastos. Nos estamos refiriendo a los informes de la Intervención en expedientes tales como el propio Presupuesto General municipal, la Oferta anual de empleo público, la relación de puestos de trabajo o modificaciones de Catálogos de Puestos de trabajo, las ordenanzas generales de subveniones, el plan estratégico, las bases de convocatoria, los Acuerdos de Condiciones de trabajo de personal funcionario o los Convenios de personal laboral, que son propios del control financiero, fruto del control financiero permanente de acuerdo con lo dispuesto en el artículo 32 .1 letra a) del RCIL. Lo que ocurre es que hay ayuntamientos que no informan estos expedientes porque no lo exige directamente una disposición normativa, y otros ayuntamientos (como es de Tarragona ) que tienen incluidos este tipo de informes en sus BEP como control permanente previo, ya que la aprobación de estos instrumentos generan indirectamente actos con implicación presupuestaria.

Cuando se aprueba la Ordenanza generla de subvencione so por ejemplo el plan estratégico, en un principio no genera ninguna anotación contable en el presupuesto, pero cuando se aplica posteriormente si tendrá su reflejo en el presupuesto de gastos de ahí que se informe previamente.

Todo dependerá de cómo la entidad haya articulado este tipo de expedientes y de los medios personales y materiales que dispone para poder realizarlo.

Una opciónàEn el Ayuntamiento de Tarragona, (sobre la base de que es difícil aplicar en el ámbito local con lógica presupuestaria diferente al estado) y añadiendo un nuevo redactado a las BEP ( de conformdiad con el art. 7.3 LOEPSF y art.32 RD 424/2017) se hizo una instrucción de control permanente previo. Por ejemplo en las relaciones de trabajo, bases reguladoras de una subvencion, ordenanzas generales, se pueden informar porque tendrán incidencia presupuestaria inmediata y, por tanto, los actos que se derivan de ella sí que requerirán función interventora y, la lógica es que se informe previamente. ( dependerá en gran medida de los medios materiales y humanos de que se disponga).

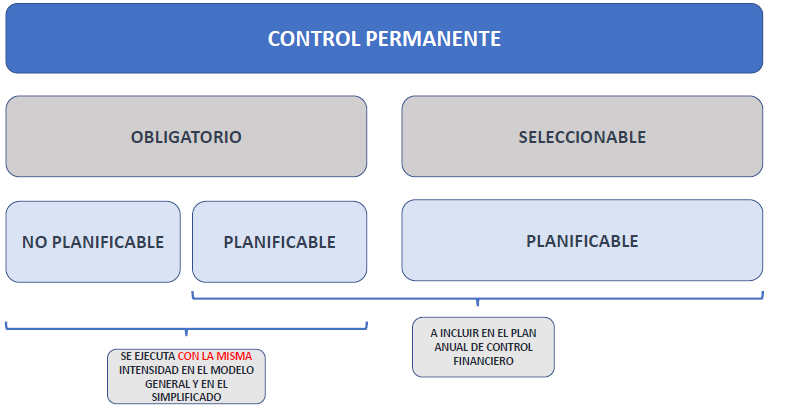

Otra opciónà En base a la consulta de la intervención general del Estado formulada por la Diputación de Gerona, se deduce que el control permanente se clasifica:

• Control permanente no planificable obligatorio

• Control permanente planificable obligatorio

• Control permanente planificable seleccionable.

A la vista de esta clasificación , ya que la normativa no atribute la obligatoriedad de la emisión de informe de intervención con carácter previo a la adopción del acuerdo de aprobación de las RPT y de las OOFF, u ordenanza general de subvenciones (ejemplos de instrumentos donde la norma no lo impone directamente ), las actuaciones de control permanente planificables y seleccionables se pueden realizar de forma continua, con posterioridad a la realización de las correspondientes resoluciones administrativas, ya que por su propia naturaleza los trabajos a realizar comprenderán el análisis de determinadas operaciones y procedimientos con un alcance global, por lo que no resulta aplicable la realización de este tipo de actuaciones con carácter previo a la resolución de los actos administrativos.

El caso de Ayuntamiento de Tarragona lo tiene regulado como control permanente previo y se informan por el OCIL antes de su aprobación.

Los informes resultantes de estos instrumentos, no dan lugar ni a reparos, ni suspenden el procedimiento, ni generan discrepancias.

El resultado de estos informes se harán por escrito y podrá ser favorable o desfavorables , en este último caso deberá motivarse el sentido desfavorable del mismo.

En el caso de que fueran desfavorables, sus recomendaciones se incorporará al análisis de riesgos a efectos de la planificación del control financiero.

Queda a la libertad del Interventor el seguir o no informando algunos expedientes clave, que deben ser sometidos a Informe de Intervención, pues se trata de materias de gran relevancia para el funcionamiento de las Entidades Locales y que van a derivar en la actuación posterior de la entidad en la ejecución de las políticas de gestión , entre ellas de fomento.

En primer lugar para analizar el control interno que debe llevar la entidad local, dentro del ámbito de la función interventora, resulta necesario analizar las posibilidades ante las que nos encontramos para realizar nuestro control previo, pues en el Titulo II , de conformidad con lo señalado en el artículo 13. 3 del RCIL, la forma ordinaria de realizar la función interventora, es la que tradicionalmente se conoce como plena previa.

Esto genera muchos problemas a la hora de fiscalizar los expedientes pues en este tipo de régimen la responsabilidad se traslada íntegramente al órgano interventor, al asumir su conformidad sobre el mismo de forma plena.

Mi experiencia me obligó adoptar, de forma expresa, en las BEP, la previsión que cuando no exista una determinada actuación prevista como tal en el régimen de fiscalización previa de requisitos básicos , el interventor podrá fiscalizar de forma limitada el expediente, limitándose a comprobar únicamente los extremos de general comprobación previstos en el ACM de 2008 (son los extremos básicos generales que se deben comprobar para cualquier tipo de expediente). A tal efecto dicha previsión debe contener expresamente que se prevé para todo tipo de gastos y que se comprobarán con carácter general los extremos generales previstos en el ACM del año 2008, evitando de esta forma el carácter supletorio del régimen ordinario, a través de la previsión de adoptar para todo tipo de gastos, la comprobación de los extremos generales y dejando para un control financiero posterior o concomitante según aprecie el interventor, el expediente en cuestión.

Con Santacana Gómez, la función interventora es una acción de juicio o crítica de la actuación de los órganos gestores, parece lógico deducir que el modelo de control que la desarrolla , regule la posibilidad de discrepar de las actuaciones de los órganos de control , y más aún si está sujeta al principio de suspensión del acto intervenido, se establezca una regulación que permita resolver las discrepancias que se produzcan en la tramitación de los expedientes.

Esta función ( la función interventora por contraposición al control financiero) lo es siempre , con carácter previo a la adopción de los actos de contenido económico, se realiza sobre los actos que tienen una incidencia presupuestaria ( art 3.2 del RCIL), es un control preventivo y por tanto se basa en un régimen contradictorio.

No hay duda que la decisión de adoptar un régimen de fiscalización u otro forma parte de las decisiones estratégicas que ha de adoptar cada entidad en la esfera de sus respectivas competencias.

Considero conveniente señalar la consulta formulada por el Consejo General de secretarios, interventores y tesoreros de la administración local ( COSITAL) y contestada por la IGAE en fecha 2019-04-12, con el objetivo de aclarar diversos aspectos de cara a la implantación de la normativa sobre control interno local aplicable y concretamente la primera cuestión consultada fue sobre el ejercicio de la función interventora, concretamente el artículo 13.1 del RCIL , que señala que previo informe del interventor y a propuesta del Presidente, el Pleno de la entidad local podrá acordar el régimen de fiscalización e intervención limitada previa.

De conformidad con este artículo el informe del interventor no supone una mera propuesta, ya que solo esta es competencia del Presidente de la entidad local. En este sentido la aprobación expresa del Pleno es requisito indispensable para que se pueda aplicar este régimen de control, de tal forma que en caso de que no exista esta aprobación expresa debe aplicarse el régimen general de fiscalización, por tanto el informe del interventor no tiene carácter vinculante, por lo que el Pleno puede adoptar el régimen de control con informe desfavorable o con diferente sentido al del interventor.

No obstante, teniendo en cuenta el ámbito de colaboración que debe existir entre la entidad local y el interventor, es lógico que este proponga o sugiera aspectos a tener en cuenta en el acuerdo que se adopte, de tal forma que la decisión adopatada sea la más adecuada para los intereses comunes de la entidad local.

No debemos olvidar que este tipo de régimen de fiscalización ( limitada previa o de requisitos básicos ) no supone una limitación al ejercicio de control, sino todo lo contrario más bien consiste en favorecer el desarrollo de la gestión manteniendo un equilibrio con el necesario control de la misma, regulando de forma tasada aquellos aspectos por los que puede suspenderse la tramitación de un expediente de gasto.

De esta manera se regulan aquellos aspectos que se consideran básicos en cada tipo de expediente de gasto, acotando los efectos suspensivos del reparo a aquellos requisitos que pueden derivar en que el daño pueda ser irreparable y todo ello sin perjuicio de las posibles observaciones complementarias que el interventor pueda formular. Observaciones que en ningún caso interrumpen el procedimiento ( art. 14.2 del RCIL).

Por tanto este tipo de fiscalización requiere una decisión del Pleno, previo informe del órgano interventor (art 13.1 del RCIL), la decisión de implantar el modelo de fiscalización limitada previa de requisitos básicos ( art 219.2 del TRLRHL) , así como el acuerdo relativo a la toma de razón en contabilidad en materia de ingresos, siendo necesario motivar dicha elección.

El tipo de modelo escogido resulta decisivo a su vez, para valorar los sentidos posibles de la fiscalización e intervención previa pues resulta diferente el régimen de los reparos y por tanto de la resolución de discrepancias, en el régimen ordinario que en el especial de requisitos básicos.

En mi modesta opinión, el régimen de fiscalización limitada previa o de requisitos básicos es un modelo de control más ágil que conlleva unas ventajas frente al clásico modelo tradicional de control ordinario, pues la responsabilidad se traslada desde el órgano interventor a los órganos gestores, los cuales también son corresponsables en el control interno de la entidad.

En conclusión, en una organización moderna ( con independencia de que la misma sea pública o privada) el papel del órgano interventor no es desarrollar el control interno en la organización, sino el de asegurar de que dicho control se ha diseñado e implementado adecuadamente. Hemos de cambiar la tradicional idea ( y esta es una auténtica labor de marketing interno ) de que el interventor sea percibido más que como un obstáculo a superar, como una pieza más del sistema de control interno, lo que obliga al interventor a supervisar exhaustivamente la actividad económica municipal. Pues esta concepción moderna de control encaja más si el sistema elegido para fiscalizar es el de requisitos básicos que el de la plena ordinaria, pues en el primero , se está estimulando a los órganos gestores para tramitar los expedientes de forma adecuada, lo que implica repartir la responsabilidad.

Definidos en consecuencia los requisitos básicos, los esenciales y, generales y en su caso adicionales, y siendo los órganos gestores conocedores de los mismos, estos serán responsables de que los expedientes, al margen de los aspectos objeto de fiscalización, sean completos y rigurosos.

La principal ventaja de este modelo de fiscalización es bajo la perspectiva de que el órgano de control traslada parte de la responsabilidad a los órganos gestores pues estos ya no quedan exonerados de responsabilidad pensando que el interventor debe velar por la legalidad de todo el expediente, siendo únicamente responsable de los aspectos que sean declarados como esenciales en el modelo de fiscalización quedando limitada su responsabilidad únicamente a estos extremos. El alcance de la fiscalización limitada previa de requisitos básicos, quedan perfectamente definidos los extremos a revisar y de este modo se garantiza un marco de actuación concreto conocido por los centros gestores y homogéneo para todo el sector local, estos extremos podrán ser a su vez generales y adicionales, que en todo caso tendrán la consideración de esenciales, a los efectos de los reparos, que serán suspensivos del procedimiento.

Hay que tener en cuenta que si se opta por el régimen ordinario los resultados de la fiscalización o interven ción previa son diferentes a los de la previa limitada de requisitos básicos.

En el régimen general, la fiscalización puede ser:

1.- Favorable o de conformidad a la totalidad del expediente:

2.- Con reparos suspensivos, cuando el órgano interventor se manifestara en desacuerdo con el fondo o la forma de los actos, documentos o expedientes examinados , formulará sus reparos por escrito antes de la adopción del acuerdo o resolución ( art 215 del TRLRHL).

En todo caso cuando se aprecie en el expediente el incumplimiento de alguno de los requisitos siguientes que tienen la consideración de esenciales ( art 216.2 TRLRHL y 12.3 del RCIL) :

a) Cuando se base en la insuficiencia de crédito o el propuesto no sea adecuado.

b) Cuando no hubieran sido fiscalizados los actos que dieron origen a las órdenes de pago.

c) En los casos de omisión en el expediente de requisitos o trámites esenciales.

d) Cuando el reparo derive de comprobaciones materiales de obras, suministros, adquisiciones y servicios.

Por su parte el artículo 12.3 del RCIL determina la procedencia del reparo suspensivo a los que se refiere la letra c) del artículo 216.2 TRLRHL en los siguientes casos:

a) Cuando el gasto se proponga a un órgano que carezca de competencia para su aprobación.

b) Cuando se aprecien graves irregularidades en la documentación justificativa del reconocimiento de la obligación o no se acredite suficientemente el derecho de su perceptor.

c) Cuando se hayan omitido requisitos o trámites que pudieran dar lugar a la nulidad del acto, o cuando la continuación de la gestión administrativa pudiera causar quebrantos económicos a la Tesorería de la Entidad Local o a un tercero.

El Pleno de la Corporación, previo informe del órgano interventor, podrá aprobar otros requisitos o trámites adicionales que también tendrán la consideración de esenciales.

Merece señalar y en lo que respecta a los reparos suspensivos el diferente tratamiento que realiza el TRLRHL, en su artículo 216.2 , de lo regulado en el RCIL en su artículo 12 apartados 2 y 3 del , mientras que en el primero la norma solo contempla el carácter suspensivo en las fases de disposición, reconocimiento de la obligación u ordenación del pago, el RCIL además amplia los supuestos a la fase de autorización, lo que debemos entender que el reglamento lo que hace es desarrollar el TRLRHL en aquellos aspectos que la norma no había regulado. A tal efecto se planteó consulta formulada por el Consejo General de secretarios, interventores y tesoreros de la administración local ( COSITAL) y contestada por la IGAE en fecha 2019-04-12, con el objetivo de aclarar diversos aspectos , entre ellos los efectos de los reparos señalando que el RCIL desarrolla y regula , como señala la propia exposición de motivos en la experiencia basada en la administración general del Estado , recordando que la redacción del artículo 216.2 del TRLRHL coincide con la que tuvo el artículo 97 de la hoy derogada Ley General Presupuestaria de 1977, redacción hoy superada en el artículo 154.2 de la vigente LGP; en la que no se hace mención a ninguna fase en concreto.

3.- Fiscalización de conformidad condicionada a la subsanación de las deficiencias observadas , será criterio del interventor donde se aprecien en el expediente deficiencias observadas que no suspenderán el procedimiento y que deben subsanarse antes de aprobación del acto, entendemos que dichas irregularidades son esenciales de ahí que la eficacia del acto quede condicionada a la subsanación de las mismas.

En el régimen de fiscalización limitada previa el resultado es el siguiente:

1.- Fiscalización de conformidad, que es cuando el expediente cumple con los extremos básicos generales y adicionales así como aquellos que haya aprobado el pleno de la entidad.

2.- Fiscalización con reparos, que se emitirán con carácter suspensivo cuando se incumplan con alguno de los requisitos básicos ya sean generales o adicionales.

Finalmente el órgano interventor, de conformidad con el artículo 14.9, podrá plantear las observaciones que estime oportunas, que en ningún caso suspenderá el procedimiento , ni tendrán efectos suspensivos, que las mismas se pueden realizar tanto en los informes de reparos como en los informes de conformidad, y sirven en todo caso, para realizar el control financiero posterior , pues nos dan información para realizar el análisis de riesgos necesario para el control permanente panificable.

Estas observaciones en ningún caso darán lugar al planteamiento de las discrepancias.

|

EFECTOS. |

RÉGIMEN ORDINARIO |

REGIMEN ESPECIAL DE REQUSITOS BÁSICOS |

|

Requisitos objeto de control |

Indeterminados fiscalización completa del expediente, a criterio de interventor. |

Determinados , Generales + Adicionales, art 13.2 RCIL. |

|

Régimen supletorio |

Sera aplicable el régimen general de fiscalización e intervención previa respecto aquellos tipos de gasto y obligaciones para los que no se haya acordado el régimen de requisitos básicos, así como para los gastos de cuantía indeterminada ( art. 13.3 del RCIL). |

Será aplicable el régimen de FPL respecto aquellos tipos de gastos y obligaciones para los que se haya acordado expresamente. Art.13.3 del RCIL a sensu contrari se aplicará el régimen supletorio. |

|

Plazos, art 10.2 RCIL. |

10 días hábiles, y 5 días hábiles si se ha declarado urgente la tramitación del expediente. |

5 días hábiles |

|

Sentidos posibles de la fiscalización e intervención |

( art 12 RCIL) . |

|

|

Responsabilidad |

Toda la responsabilidad se traslada al interventor. |

Corresponsabilidad compartida, ente los gestores y los órganos de control interno. ( El sistema de control no es una tarea única del interventor, haciendo partícipe al gestor en las actuaciones de control, Informe COSSO). |

|

Fiscalización e Intervención posterior |

En los supuestos de fiscalización e intervención plena no serán objeto con posterioridad de control financiero. |

Las obligaciones y gastos sometidos a fiscalización e intervención limitada previa serán objeto de otra plena posterior, en el marco de las actuaciones del control financiero ( art. 13.4 RCIL). |

CONCLUSIONES

1. La fiscalización e intervención previa tan sólo puede referirse a gastos de carácter presupuestario que impliquen la aprobación, compromiso o reconocimiento-liquidación de obligaciones. La fiscalización previa puede ser plena o de requisitos básicos.

2. Quedan fuera del régimen de fiscalización previa en la modalidad de requisitos básicos todas aquellas actuaciones sujetas a control que impliquen: ordenación de pago, pago, comprobación material o no sean propias del presupuesto de gastos.

3. La función interventora es exclusivamente un control de legalidad.

El reparo y su régimen de discrepancias se circunscribe al ámbito exclusivo de la función interventora sobre gastos y pagos, con las especialidades propias de los expedientes de ordenación de pagos a justificar y anticipos de caja fija. Por el contrario. No es aplicable el régimen de reparo y discrepancias a los expedientes de aprobación de las cuentas justificativas de los pagos a justificar y anticipos de caja fija, ni tampoco a las actuaciones no sujetas a función interventora. El procedimiento a seguir por omisión del ejercicio del control (art. 28) se amplía a toda la función interventora.

4. La comprobación material debe de ser anterior a la intervención previa a liquidación de la obligación.

5. No obstante, los acuerdos por los que se acuerdan movimientos de fondos o valores (operaciones no presupuestarias) están sujetos a fiscalización previa y al régimen de reparos general. Además de sujetarse la salida formal de fondos a la intervención material del pago.

6. De acuerdo con el art. 16.2 están sujetos a intervención previa los actos resolutorios de recursos administrativos que tengan contenido económico y los convenios que se suscriban y cualquier otro acto de naturaleza análoga siempre que tenga contenido económico. Todo ello circunscrito al ámbito presupuestario de gastos.

7. En todas las actuaciones de control interno es aplicable el régimen del artículo 5 del RCIL sobre los deberes y facultades del personal controlador.

(*) Imagen de guía fiscalización previa limitada de requisitos básicos editada por la Diputación de Gerona.

Como hemos indicado el artículo 13.2 del RCIL se centra en el régimen de fiscalización de requsitos básicos, indicando que el órgano interventor se limitará en estos casos a comprobar los requisitos básicos siguientes:

1º.- Existencia de crédito presupuestario y que el propuesto es el adecuado a la naturaleza del gasto u obligación que se proponga contraer.

2º.- Que las obligaciones o gastos se generen por el órgano competente.

3º.- Aquellos otros extremos que por su trascendencia en el proceso de gestión se determinen por el Pleno a propuesta del Presidente previo informe del Órgano interventor. A estos efectos, con independencia de que el Pleno haya dictado o no acuerdo, se considerarán, en todo caso, trascendentes en el proceso de gestión los extremos fijados en el ACM, vigente en cada momento. Adicionalmente, el Pleno de la Corporación, previo informe del órgano interventor, podrá aprobar otros requisitos o trámites adicionales que también tendrán la consideración de esenciales.

4º. Si no se cumpliesen los requisitos indicados en el punto anterior, el órgano interventor procederá a formular reparo. Asimismo, podrá formular las observaciones complementarias que considere convenientes, sin que las mismas tengan, en ningún caso, efectos suspensivos en la tramitación de los expedientes y respecto a las que no procederá el planteamiento de discrepancia.

Los Acuerdos respectivos del Consejo de Ministros de 30 de mayo de 2008, de 20 de julio de 2018 y de 15 de junio de 2021, relativos al ejercicio de la función interventora en régimen de requisitos básicos en el ámbito de los tipos de gastos incluidos en cada uno de ellos.

Posteriormente el Estado dicta Resolución de 15 de marzo de 2023, de la Intervención General de la Administración del Estado, por la que se publica el Acuerdo del Consejo de Ministros por el que se modifican los Acuerdos del Consejo de Ministros de 30 de mayo de 2008, de 20 de julio de 2018 y de 15 de junio de 2021, relativos al ejercicio de la función interventora en régimen de requisitos básicos en el ámbito de los tipos de gastos incluidos en cada uno de ellos.

La cuestión principal es acotar los expedientes o actos adminsitrativos donde se realiza la fiscalización previa limitada en la actividad subvencional.

Este tipo de fiscalización se realiza sobre los expedientes, en las diferentes fases del presupuesto de gastos con incidencia directa sobre la ejecución del mismo, esto es, la autorización ( fase A en contabilidad ) y disposición del gasto ( fase D en contabilidad ) el reconocimiento de la obligación ( fase O) y ordenación ( fase P) y pago de las subvenciones:

• La fiscalización previa de los actos que autoricen o aprueben, y/o dispongan o comprometan gastos, como son los actos de aprobación de convocatorias, de concesión de subvenciones y, de aprobación de convenios y sus prórrogas.

• La intervención de los actos mediante los cuales se declara la existencia de un crédito exigible por el beneficiario de la subvención a la entidad local ( fase O).

• La intervención formal de los actos de expedición de la correspondiente orden de pago de la subvención contra la Tesorería de la entidad local.

• La intervención material del pago de la subvención.

El ejercicio de la función interventora se aplicará con la misma metodología en las entidades locales acogidas al régimen de control interno general que las acogidas al régimen simplificado.

Como hemos visto a lo largo de este artículo, el régimen de fiscalización previa limitada que exige que se apruebe, mediante acuerdo plenario, los expedientes que son objeto de dicha modalidad de fiscalización y los elementos esenciales a fiscalizar en cada una de las fases de dicho expediente.

A estos efectos, deben identificarse los expedientes por áreas sectoriales del gasto: contratación, personal, patrimonio, subvenciones, etc. A continuación, se muestra la fiscalización previa limitada de las subvenciones, contando con las fichas contenidas en la Guia básica O1 para el ejercicio de la fiscalización e intervención limitada previa en régimen de requisitos básicos de las entidades del sector público local de la Diputación de Gerona.

//https://www.ddgi.cat/web/servei/2400/guia-basica-per-a-l-exercici-de-la-fiscalitzacio-i-intervencio-limitada-previa-en-regim-de-requisits-basics-de-les-entitats-del-sector-public-local //

Se ha elaborado la siguiente relación de los expedientes del área de subvenciones, identificando las tres fases de cada expediente, y el apartado correspondiente al Acuerdo del Consejo de Ministros que determina los elementos esenciales que, como se ha expuesto, son de exigencia obligatoria en la fiscalización previa limitada (art. 13.2.c) párrafo 2º):

También se ha contado con los cuadros por áreas de fiscalización fruto de los trabajos efectuados por la comisión COSITAL nacional en materia de fiscalización previa limitada de subvenciones, y que se reproducen en el curso de régimen jurídico de las subvenciones, Módulo 7 control Interno de Vicente J. Calvo de Castillo, de la plataforma de formación online de COSITAL NETWORK.

|

3. |

ÁREA DE SUBVENCIONES Y TRANSFERENCIAS, Y CONVENIOS DE COLABORACIÓN sujetosa la Ley 40/2015 |

ACM |

|

|

3.1 |

Subvenciones en régimen de concurrencia competitiva |

||

|

3.1.1 |

Aprobación de la convocatoria y del gasto (Fase A) |

18º.1.A) |

|

|

3.1.2 |

Compromiso de gasto (Fase D) |

18º.1.B) |

|

|

3.1.3 |

Reconocimiento de obligaciones (Fase O) |

18º.1.C) |

|

|

3.2 |

Subvenciones de concesión directa |

||

|

3.2.1 |

Aprobación y compromiso de gasto (Fase AD) |

18º.2.A) |

|

|

3.2.2 |

Reconocimiento de obligaciones (Fase O) |

18º.2.B) |

|

|

3.2.3 |

Otorgamiento y reconocimiento simultaneos (Fase ADO) |

18º.2.A) i B) |

|

|

3.3 |

Subvenciones nominativas |

||

|

3.3.1 |

Aprobación y compromiso de gasto (Fase AD) |

18º.2.A) |

|

|

3.3.2 |

Reconocimiento de obligaciones (Fase O) |

18º.2.B) |

|

|

3.3.3 |

Otorgamiento y reconocimiento simultaneos (Fase ADO) |

18º.2.A) i B) |

|

|

3.4 |

Subvenciones instrumentadas via convenio |

||

|

3.4.1 |

Aprobación del gasto (Fase A) |

19º.2 |

|

|

3.4.2 |

Compromiso del gasto (Fase D) |

19º.2 |

|

|

3.4.3 |

Reconocimiento de obligaciones (Fase O) |

19º.2 |

|

|

3.4.4 |

Modificación |

19º.2 |

|

|

3.5 |

Expedientes de convenios suscritos con entidades colaboradoras en el marco de la LGS |

||

|

3.5.1 |

Aprobación de convenios con entidades colaboradoras (Fase AD) |

20º.1 |

|

|

3.5.2 |

Prórroga y modificaciones de los convenios (Fase AD) |

20º.2 |

|

|

3.5.3 |

Reconocimiento de obligaciones (Fase O) |

20º.3 |

|

|

3.6 |

Resto de expedientes de subvenciones y ayudas públicas a las cuales no es aplicable la LGS |

||

|

3.6.1 |

Aprobación del gasto (Fase A) |

19º.1 |

|

|

3.6.2 |

Compromiso del gasto (Fase D) |

19º.1 |

|

|

3.6.3 |

Reconocimiento de obligaciones (Fase O) |

19º.1 |

|

|

3.7 |

Convenios interadministrativos |

||

|

3.7.1 |

Aprobación del convenio (Fase AD) |

- |

|

|

3.7.2 |

Modificaciones (Fase AD) |

- |

|

|

3.7.3 |

Prórroga del convenio (Fase AD) |

- |

|

|

3.7.4 |

Reconocimiento de la obligación (Fase O) |

- |

|

|

3.8 |

Convenios de colaboración con otras entidades públicas o conpersonas físicas o jurídicas sujetas aderecho privado |

||

|

3.8.1 |

Aprobación del convenio (Fase AD) |

21º.3.2.1 |

|

|

3.8.2 |

Modificaciones (Fase AD) |

21º.3.2.2 |

|

|

3.8.3 |

Prórroga del convenio (Fase AD) |

21º.3.2.3 |

|

|

3.8.4 |

Reconocimiento de la obligación (Fase O) |

21º.3.2.4 |

EXPEDIENTE de subvenciones en régimen de concurrencia competitiva , fase de aprobación del gasto (A).

|

A. |

Ref. Leg. |

Extremos generales |

Esencial? |

Tipo |

ref. Leg |

Efecto |

|

A.1 |

Art 13 RD 424/2017 Art. 172, 176 TRLHL |

La existencia de crédito presupuestario y que el propuesto es el adecuado a la naturaleza de gasto que se proponga autorizar, y que se incorpora en el expediente el correspondiente certificado de existencia de crédito o documento equivalente. |

SI |

Grave |

12.2 rd424 216.2.a) TRLHL |

Reparo suspensivo |

|

A.2 |

Art. 13 RD 424/2017 Art. 173.6 TRLHL |

En los casos en los que el crédito presupuestario dé cobertura a gastos con financiación afectada se comprobará que los recursos que los financian son ejecutivos, acreditándose con la existencia de documentos fehacientes que acrediten su efectividad. |

SI |

Grave |

12.2 rd424 216.2.a) TRLHL |

Reparo suspensivo |

|

A.3 |

Art. 13 RD 424/2017 Art. 174 TRLHL |

En los casos en que se trate de contraer compromisos de gastos de carácter plurianual se comprobará, además, si se cumple lo preceptuado en el artículo 174 del TRLRHL |

SI |

Grave |

12.2 rd424 216.2.a) TRLHL |

Reparo suspensivo |

|

A.4 |

Art. 13 RD 424/2017 Art. 174.1 TRLHL |

En los casos de tramitación anticipada, que se incluye la subordinación de la autorización del gasto al crédito que para aquel ejercicio se autorice en el presupuesto.SI es con financiación afectada la firmeza del compromiso. |

SI |

Grave |

12.2 rd424 216.2.a) TRLHL |

Reparo suspensivo |

|

A.5 |

Art. 13 RD 424/2017 Art. 185 TRLH 17.1.g)LGS |

Que el gasto se genera por órgano competente. En todo caso se comprobará la competencia del órgano que dicte el acto administrativo cuando dicho órgano no tenga atribuida la facultad para la aprobación de los gastos de que se trate. |

SI |

Grave |

216.2.c) TRLHL 12.3.a) Rd424 7.1.b) L39/15 |

Reparo suspensivo |

|

B. |

Ref. Leg. |

Extremos adicionales |

Esencial? |

Tipo |

ref. Leg |

Efecto |

|

B.1 |

Art. 17 LGS |

Que existen aprobadas las bases reguladoras de la subvención y que han estado publicadas en el Boletín oficial de la província. |

SI |

Grave |

216.2.c) TRLHL |

Reparo Suspensivo |

|

B.2 |

Art. 23 LGS, art. 23.2.b) LGS y 58 RLGS |

Que en la convocatoria figuren los créditos presupuestarios a los que se imputa la subvención y la cuantía total máxima de las subvenciones convocadas, así como, en su caso, el establecimiento de una cuantía adicional máxima, en aplicación del artículo 58 del Reglamento de la LGS. |

SI |

Grave |

216.2.c) TRLHL |

Reparo suspensivo |

|

B.3 |

23.2.I) LGS y 60 RLGS |

Que en la convocatoria figuren los criterios de valoración de las solicitudes y que éstossean conformes con los que establecen las bases reguladoras. |

SI |

Grave |

216.2.c) TRLHL |

Reparo suspensivo |

|

B.4 |

Art. 58 RLGS |

SI |

Grave |

216.2.c) TRLHL |

Reparo suspensivo |

|

|

C. |

Ref. Leg. |

Otros extremos a comprobar (El Pleno determinará si su comprobación se realiza en fiscalización previa, en caso contrario se realizará con el control permanente) |

Esencial? |

Tipo |

ref. Leg |

Efecto |

|

C.1 |

Art. 172 y 175 ROF 65.3 RLGS |

Que figura en el expediente el acuerdo de iniciación del expediente porelórgano gestor, así como el informe-propuesta del centrogestor. |

||||

|

C.2 |

Art. 172 y 173 ROF |

Que figura informe jurídico favorable con el régimen jurídico aplicable. |

||||

|

C.3 |

Arts. 10 y ss. RSCL |

Que existe un plan estratègico de subvenciones y la subvención está incluida en dicho Plan, o se justifica su inclusión en el convenio o acuerdo. |

||||

|

C.4 |

Verificación del contenido de las Bases reguladoras: |

|||||

|

C.4.1 |

Art. 17.2.a) LGS |

Definición del objeto de la subvención. |

||||

|

C.4.2 |

Art. 17.2.b) LGS |