Si no encuentras lo que buscas o prefieres contactar con un agente, llámanos

91 210 80 00 - 902 44 33 55 Fax: 91 578 16 17 / 91 210 80 01 Lunes a viernes de 8:30 a 20 hSi lo prefieres, escríbenos un correo electrónico a:

clientes@lefebvre.es Enviar mailSolicita asistencia online de uno de nuestros agentes para ayudarte a lo largo de tu sesión

Lunes a Jueves: 10:00-14:00 y 16:00-18:00 / Viernes: 9:00-14:00Antonio Ramón Olea Romacho

Son ya más de dos años desde que nos movemos en el triángulo de figuras compuesto por el reconocimiento extrajudicial de crédito, la omisión de la función interventora y la revisión de oficio. Y tras más de 30 años discutiendo sobre la figura del reconocimiento extrajudicial parece que la cuestión comienza a aclararse, aunque siga siendo necesario un desarrollo normativo que arbitre de manera clara el funcionamiento y aplicación de la figura. Hay tanto escrito, tanto bueno como malo, que son habituales los cambios de criterio de los operadores jurídico presupuestarios.

Son múltiples los autores que se han aventurado a la definición con más o menos precisión.(1) Baste decir que es un procedimiento administrativo con derivaciones presupuestarias, por el cual se reconoce un crédito a favor de un tercero. Pero para que utilicemos este procedimiento, debe cumplirse un requisito; que cuando vayamos a contabilizar el gasto no exista dotación presupuestaria.(2) También puede ocurrir que el gasto no tuviera crédito ya en su origen, aunque lo detectemos con la llegada de la factura. En ese caso, nos moveremos dentro del marco del vicio de nulidad coral, ya que junto a la falta de crédito observaremos una falta de procedimiento.

Desde un punto de vista semántico sabemos que el “reconocimiento” al que se refiere la figura, no es el reconocimiento de la obligación como fase contable, a pesar de que el art. 60 del RD 500/1990 regule la figura del reconocimiento extrajudicial en el mismo artículo que la fase contable del reconocimiento en la obligación. O que la expresión “créditos” no se refiere a créditos presupuestarios, sino a los créditos patrimoniales del tercero frente a la administración. Y por supuesto, que la expresión “extrajudicial” hace referencia a la evitación de la carga judicial que supondría para el ayuntamiento el impago de unas facturas a las que el tercero de buena fe, tiene derecho por haber realizado la prestación.

Transcribo por reciente, interesante y coincidente con la propuesta que hago, la presentación de la figura que hace la Cámara de Cuentas de la Comunidad de Madrid en su Informe de Fiscalización de los expedientes de reconocimientos extrajudiciales de crédito aprobados por las entidades locales en el ejercicio 2018 de 20 de octubre de 2020:

Es relevante el contenido del RD 424/2017, de 28 de abril en cuanto a que aunque en esta norma no se mencionan expresamente los reconocimientos extrajudiciales de crédito, sí se le da una regulación –que antes no existía- a los expedientes con omisión de fiscalización previa, figura muy cercana a los reconocimientos extrajudiciales en tanto los expedientes que no han sido sometidos a la preceptiva fiscalización previa no pueden, a priori, ser objeto de imputación a presupuesto, por lo que para regularizar la situación se aplican a presupuesto a través de un reconocimiento extrajudicial y, precisamente, suele ocurrir que el expediente no se ha sometido a fiscalización previa porque se ha formado al margen del procedimiento establecido.

Acontece cuando nacen obligaciones fuera de los límites presupuestarios. Dejemos al margen por ahora, el hecho de que además, haya un vicio procedimental administrativo que le acompañe. Ese vicio tendrá su propia cascada de consecuencias, en concreto la revisión de oficio. La figura hay que situarla, exclusivamente, en el ámbito del déficit presupuestario. Algo evidente si pensamos que la escasa regulación que la contempla reside en el RD 500/90, por el que se desarrolla la ley de haciendas locales, en materia de presupuesto.

Hay que empezar por zanjar de inmediato las dudas derivadas de la consideración que refleja el art. 26.2.b) del RD 500/90 (3) relativas a la adquisición indebida o debida de los gastos. Pues si el gasto que ahora no tiene crédito, fue debidamente adquirido se imputará al presupuesto directamente y sin más trámites que los habituales. Suele pasar en el tracto sucesivo, y las facturas del mes de diciembre. Pero si el gasto fue debidamente adquirido, dará igual el mes, e incluso el ejercicio del cual provengan.

Insistimos en que cabe un supuesto de reconocimiento extrajudicial cuando el gasto que se pretende contabilizar, no tiene crédito. Y el hecho de tener o no tener crédito lo analizamos desde la triple perspectiva, cualitativa, cuantitativa y temporal.

La deficiencia temporal es ciertamente la más habitual, pero el art. 60.2 RD 500/90 no encierra ninguna referencia a la temporalidad. Es el art. 26.2 RD 500/90 el que afirma que imputar al ejercicio corriente, gastos asumidos sin crédito procedentes de ejercicios anteriores, es una excepción a la anualidad. Y es la interpretación conjunta de los dos preceptos la que ha llevado a concluir que solo caben supuestos de ejercicios cerrados. Sin embargo, insisto en que lo que dice el art. 26.2, solamente es que los gastos aprobados por el Pleno a través del trámite del reconocimiento extrajudicial por no tener crédito, y que además sean de años anteriores, pueden imputarse al ejercicio corriente. No tiene que decirse, por evidente, que los gastos aprobados en virtud del art. 60.2, por no tener crédito, y que sean de ejercicio corriente, también se pueden imputar al presupuesto corriente, eso escapa del ámbito del art. 26.2 RD 500/90.

A) Especialidad cualitativa (4)

Son supuestos en los que no hay crédito específico para el gasto, pero sí se dan las otras dos dimensiones de la existencia de crédito adecuado y suficiente. Habrá crédito a nivel de bolsa de vinculación y habrá correspondencia con la anualidad.

Luego en este caso, la deficiencia no es que no haya crédito en el momento de adquirir el gasto, que sí lo había, y lo hay ahora a nivel de bolsa de vinculación jurídica. Sino que no se había demostrado en el expediente que lo hubiere. Siendo por lo tanto un supuesto fácilmente subsanable, añadiendo el documento contable antes de reconocer la obligación, y evitando el reconocimiento extrajudicial.

Así lo afirma el conocido Informe 2/2012 de la Interventora General de las Islas Baleares.

Destacan también en este argumento la más reciente doctrina del Consejo Consultivo de la Generalitat de Cataluña, dictamen 243/2016, entre otros:

B) Especialidad cuantitativa (5)

Ni lo hay ni lo podía haber habido si el gasto se hubiera tramitado debidamente a nivel procedimental. Es un gasto viciado de nulidad. Pero esta deficiencia, deberá ser corregida antes o después mediante la técnica presupuestaria oportuna, para permitir el pago al tercero. La naturaleza del “quantum” que finalmente se termine pagando al tercero, queda al margen de la figura del reconocimiento extrajudicial.

Un ejemplo posible de este supuesto, lo constituyen los gastos asumidos en el ejercicio corriente en el ámbito de competencias impropias, sin tramitar el oportuno expediente regulado en el art. 7.4 LRBRL.Cumplirá el requisito de la anualidad, pero será imposible que cumpla el de la especialidad cualitativa, ni tan siquiera en vinculación jurídica, y en consecuencia, el de la cuantitativa.

C) Especialidad temporal

La más común de las causas. Desde luego, por mucho que haya crédito a nivel cualitativo y cuantitativo, si no lo hay en el plano temporal y además, no fue debidamente adquirido, es imposible que sea tratado como una deficiencia subsanable del expediente. Debe ser el Pleno el que apruebe el gasto. Y ello porque es ese el órgano que aprueba el presupuesto y consagra en el mismo el principio de anualidad, tal cual se define en el art. 162 TRLRHL.(6)

La aprobación de los presupuestos implica de partida la autorización legal (7)a los órganos competentes de gastar, en ese año, para esos fines, y por esas cantidades limitativas. Si se quiere romper alguno de esos límites del presupuesto, habrá de ser el mismo órgano el que los autorice, desde un punto de vista de autorización legal primero, y veremos si también desde un punto de vista de autorización presupuestaria después.

Parte de la doctrina (8) detecta diferencias cuando el gasto acometido sin crédito es de ejercicios cerrados o de corriente, a efectos de hacer posible su convalidación. Siendo factible la misma si se trata de gastos de ejercicio corriente; y no siéndolo si se rompe la anualidad. Lo que es tanto como decir que solo existe el reconocimiento extrajudicial de ejercicios cerrados, y que toda falta de crédito a nivel cualitativo y cuantitativo es subsanable, y que no lo es la falta de crédito a nivel temporal.

Una pregunta sencilla bien debiera tener una respuesta sencilla. Pero aquí reside uno de los nudos gordianos de la cuestión, que enlaza con otro punto crítico, relativo a la posibilidad de convalidar la falta de crédito. Lo lógico es pensar que un gasto tiene que tener crédito en el momento de iniciarse, esto es, de asumirse con la fase A. De hecho, la cuestión no admite discusión en el ámbito de la contratación, con lo mencionado en el art. 116.4(9) LCSP al respecto de la composición mínima de los expedientes, e incluso el art. 118 lo dice para los contratos menores, junto con la interpretación que del procedimiento de contratación menor hace la OIRESCON en su informe 1/2019.

Pero no es menos cierto que lo anterior, que al margen del trámite procedimental, cuando un gasto tiene que tener crédito, es en el momento en que la obligación es exigible por un tercero, por haber realizado una prestación que exige contraprestación. Una cosa es la fuente de la obligación, que nacerá siempre que haya un acto administrativo (10), aunque esté viciado de nulidad radical(11), y otra cosa es la fuente jurídica del gasto público, que la situaremos en el momento de reconocer la obligación. Luego cabe plantearse si hasta el momento de llegar a la fase O, cuando la obligación todavía no es exigible para la hacienda local, puede ser subsanado el vicio de la falta de crédito; es decir y dicho claramente, si hacer una modificación previa a la fase O, subsana el vicio y convalida la deficiencia; rompiendo en tal supuesto, la teoría de la nulidad radical de los actos nulos, su carácter insubsanable o su falta de efectos.

Así lo afirman autores, como REBOLLO PUIG, M.(12), “no nos queda sino admitir «que el régimen de la nulidad no es del todo homogéneo, que sus consecuencias no se producen siempre en bloque y con la máxima intensidad que reclamaba la teoría clásica al asimilarla a la inexistencia ni con la mínima que llega casi a identificarla con la anulabilidad, sino que se pueden moldear según la concreta ilegalidad en que incurra el acto nulo, los intereses en juego y la confrontación con otras reglas y principios»

Y BELADÍEZ ROJO, M.(13): «para determinar si procede o no esta técnica de convalidación lo que hay que tener en cuenta es si el defecto puede ser corregido, siendo irrelevante la calificación jurídica que se otorgue a la invalidez del acto».

Pensemos también que, de manera marginal, la omisión de la función interventora que verdaderamente es tipificada como infracción muy grave por el art. 28.d) de la Ley 19/2013, de Transparencia y Buen Gobierno, es la omisión del trámite de intervención previa de los gastos (fase O), y no el trámite de omisión de fiscalización previa (fases AD). Luego cabría plantearse si realmente se puede graduar la gravedad del vicio de la falta de crédito.

Pero sea como fuere, y al margen de la discusión doctrinal, es innegable que la dotación presupuestaria a posteriori produce algún efecto en el vicio de nulidad y de paso en la obligación de revisar de oficio un acto viciado (14), pues carece de sentido iniciar una revisión de oficio por falta de crédito, cuando ya sí lo tiene.

Lo deja indicado CARRETERO ESPINOSA DE LOS MONTEROS, C.(15): “Y es que si el acto administrativo incurso en causa de nulidad por falta de consignación presupuestaria consigue dotarse de la misma por actuación de los mecanismos de derecho presupuestario, es claro ya no va a ser razonable ni posible iniciar el procedimiento de revisión de oficio, por expreso mandato del legislador, que expresamente excluye la posibilidad de su inicio «cuando por prescripción de acciones, por el tiempo transcurrido o por otras circunstancias, su ejercicio resulte contrario a la equidad, a la buena fe, al derecho de los particulares o a las leyes», según el art. 110 de la nueva LPC. Iniciar un procedimiento de revisión de oficio respecto de una actuación por falta de consignación presupuestaria cuando ya cuenta con ella por obra del procedimiento presupuestario de reconocimiento extrajudicial, afecta directamente al derecho de los particulares y resulta claramente contrario a la equidad, con lo que en ningún caso procedería su inicio.”

Lo que ahora cabe plantearse es si el efecto que produce la dotación de crédito a posteriori en la revisión, hay que extenderlo también al reconocimiento extrajudicial de créditos.

Y la respuesta ha de ser forzosamente negativa. Pues la revisión de oficio y el reconocimiento extrajudicial, ni tienen la misma causa, ni el mismo procedimiento, ni la misma intención final. Si bien ambos casos son y deben ser considerados como excepcionales, el nivel de la excepcionalidad de la revisión está dotado de una mayor intensidad que el nivel de la excepcionalidad del extrajudicial. Y ello por múltiples fundamentos, principalmente el principio de seguridad jurídica, la confianza legítima y los derechos que el tercero de buena fe ha generado y que no tienen por qué dilatarse provocando un empobrecimiento injusto. Podemos concluir que el reconocimiento extrajudicial, aun siendo un procedimiento excepcional, debe ser menos excepcional que la revisión de oficio.

El Consejo Consultivo de las Islas Baleares ha insistido en esta línea a partir de su Dictamen 57/2014, de 21 de mayo, considerando la revisión de oficio como un procedimiento extraordinario y restrictivo, mientras que el extrajudicial lo configura como una cuestión de legalidad ordinaria: “Es decir, el órgano consultante ha convertido en ordinario y ha normalizado un supuesto que debiera ser excepcional, de manera que el Consejo Consultivo no puede admitir que se revisen actos nulos de pleno derecho con carácter general. La utilización de la revisión de oficio para dar cobertura formal a la contratación nula constituye una vía claramente inidónea, toda vez que se utiliza un procedimiento extraordinario y restrictivo para una cuestión de legalidad ordinaria que puede hallar solución con el mero reconocimiento de deuda, a través del procedimiento del enriquecimiento injusto. En este punto debemos remitirnos a la reflexión contenida en nuestro anterior dictamen 93/2012 donde se analizaban además otras vías legalmente adecuadas para resolver este tipo de supuestos.”

La respuesta, como digo, parece sencilla, pues todos sabemos que la falta de crédito presupuestario es un vicio de nulidad, y ni los vicios de nulidad se pueden subsanar; ni los actos que los padecen se pueden convalidar. Pero conforme nos adentramos en la cuestión, el problema se vuelve complejo.

Hemos de saber, que el enfoque que se hace, por parte de la doctrina y de los órganos consultivos del vicio de la falta de crédito, es de una relativa nulidad. El vicio en cuestión se presenta como un vicio coral, que suele ir acompañado de la fatal total y absoluta de procedimiento administrativo(16), relacionándose con este de manera jerárquica. Pensemos que difícilmente puede haber un expediente que habiéndose tramitado debidamente, carezca de crédito presupuestario. Si no tiene crédito es porque se ha omitido al menos la parte esencial de solicitar su existencia. Con ese argumento se llega a la conclusión de que el vicio de la falta de crédito es un vicio accesorio al de la falta de procedimiento, y más aún, que siendo imposible subsanar la falta de procedimiento, no ocurre lo mismo con la falta de crédito, pues si, utilizando las técnicas presupuestarias oportunas, se consigue la dotación extemporánea no ha lugar a seguir considerando el vicio de nulidad, pues este ya no existe, se ha corregido y por ese motivo, no tiene sentido la revisión de oficio.

Así lo describe la doctrina, como DE VICENTE GONZÁLEZ, J.L. (2005): “Por tanto, trasladando esta visión al ámbito local, hemos de residenciar en el Pleno de la Corporación esta capacidad de convalidación sobre actos nulos por falta de consignación presupuestaria”.

Y LOPEZ-FONT MÁRQUEZ, J.F. (1979) (17): “Las actuaciones administrativas declaradas nulas por haber hecho surgir compromisos de gastos por cuantía superior al importe de los créditos autorizados en el estado de gastos de los presupuestos, pueden ser convalidadas por ley. Y no podía ser de otra manera porque si la Ley de Presupuestos es el tope económico-jurídico de la actuación del Poder Ejecutivo, sólo el Parlamento tiene competencia a nivel constitucional para derogar parcialmente la Ley presupuestaria convalidando por norma de igual rango a la presupuestaria las actuaciones nulas de la Administración por no existir para ellas habilitación legal. En consecuencia, la declaración de nulidad del artículo 60 LGP habrá que matizarla por la existencia de este especial régimen convalidatorio que rompe el esquema general del régimen de la nulidad en nuestro Derecho Administrativo”.

También CARRETERO ESPINOSA DE LOS MONTEROS, C. (2015), que recurre a un circunloquio para evitar decir aquello en el fondo parece querer afirmar, que la falta de crédito es un vicio convalidable: “se opera una cierta transformación de dichos actos o disposiciones nulas, y aunque no puede hablarse propiamente de convalidación del acto nulo, -por cuanto por definición éste no es convalidable (…) es lo cierto que la actuación administrativa realizada primigeniamente sin consignación presupuestaria y por tanto nula, se consolida en el sistema jurídico. Podríamos así decir que ha operado una especie de «sanación» del acto calificado como nulo por el legislador, al margen de las posibilidades que ofrece el art. 52 de la Ley 39/2015, de 1 de octubre de Procedimiento Administrativo Común de las Administraciones Públicas (LPC), que sólo permite la convalidación de los actos anulables, pero no de aquellos para los que la Ley impone la sanción de nulidad radical. (…) estamos pues ante un caso muy especial dentro de la categoría de los actos nulos, para el que el ordenamiento jurídico, si bien no prevé expresamente su convalidación, si su consolidación en la vida administrativa, primando la presunción de validez del acto administrativo.”

Pero no olvidemos que los interventores somos operadores jurídicos por encima de creadores doctrinales. Se trata de analizar la aplicación práctica del reconocimiento extrajudicial, y no la teoría de la nulidad de los actos. Por eso bastará con decir que al reconocimiento extrajudicial, no le interesa el vicio de que adolece el expediente, sino el hecho en sí del déficit presupuestario y la obligación de pago. La nulidad, la eliminación del acto o el mantenimiento de su eficacia, caminarán por la senda de la revisión de oficio y sus límites; y el pago, el reconocimiento de la obligación por la prestación realizada, caminará por el trámite del reconocimiento extrajudicial.

Lo venimos adelantando, no podemos ver el reconocimiento extrajudicial como un trámite de convalidación de nada. Se trata de un expediente de gasto ex novo, diferente del que trae causa, en aplicación del art. 60.2 RD 500/90, que busca la imputación presupuestaria del gasto mediante un procedimiento nuevo, con alteración del órgano competente. Pero tampoco podemos negar cierta transformación en el acto viciado, hasta el punto que hemos visto de la falta de sentido que tendría tramitar el procedimiento de revisión de oficio por nulidad del acto cuando este era la falta de crédito y ha sido dotado a posteriori. La idea central, por tanto, es la consideración de la figura del extrajudicial como totalmente distinta de la de la revisión de oficio, ajena a la consideración del vicio que se contiene de nulo o anulable. Son procedimientos distintos, con objetivos distintos.

Si no hay crédito en el momento de ir a contabilizar la fase O, y no fue debidamente adquirido en su momento, incurrimos en el supuesto de hecho del art. 60.2 e iniciaremos el expediente de reconocimiento extrajudicial. Ese expediente ha entrado en una nueva línea de tramitación para su aprobación. Ahora de lo que se trata es de pagar al tercero para que la administración no se enriquezca injustamente. Hecho este último que nos enfrena de cara con el principio de interdicción del enriquecimiento injusto, en el que nos adentraremos posteriormente.

Corrobora esta teoría el Tribunal de Cuentas en su Informe 1315/2019:

En este punto señalar que básicamente hay dos líneas, una que atribuye la competencia al Pleno de la corporación, y otra que atribuyéndosela a éste de manera inicial, admite la delegación.

El argumento de los últimos se basa en el art. 23.1 TRRL que claramente recoge la competencia del Pleno en los reconocimientos extrajudiciales de crédito, pero no la incluye, posteriormente en las materias indelegables. Hay una contradicción clara entre el art. 23.1 TRRL y el art. 60.2 RD 500/90. Contradicción superable si tenemos claro que una ley posterior y especial como el RD 500/90, prevalecerá frente al TRRL.

Otra teoría acude a la temporalidad para definir las competencias. Así, si es un extrajudicial de ejercicios cerrados, la competencia siempre será del Pleno, pues si es el órgano competente para aprobar los presupuestos, autorizando los créditos (18), será también este el que autorice la ruptura del principio de anualidad de los gastos no debidamente comprometidos. Sin embargo, si el supuesto es sobre gastos de ejercicio corriente acometidos sin crédito, ya no estamos en el ámbito del art. 60.2 que se ve afectado en su interpretación, y según esta teoría por el art. 26.2 RD 500/90, y los supuestos de corriente, serán imputados al presupuesto por el Alcalde, llevando esta teoría a la negación propia de la existencia de los reconocimientos extrajudiciales de ejercicio corriente que vimos al principio de este artículo, pues no tendrán mayor trascendencia que los gastos del ejercicio tramitados debidamente.

Otra tercera postura es la que argumenta que la falta de crédito debe haberse producido en el momento de la adquisición del gasto, esto es fase A. De tal modo que, ante un supuesto de ruptura de la anualidad, si se dota una partida en el presupuesto inicial, aprobado por el Pleno, con expresa denominación referida a estos gastos, no será necesario volver a llevar los gastos otra vez al Pleno y podrán imputarse directamente al presupuesto corriente por el Alcalde. Esta postura está inspirada en el art. 34 LGP que lo habilita para el Estado.

Esta línea la hace suya el propio Tribunal de Cuentas Informe 1017/2013, diferenciado sin decirlo el tratamiento dado a la no existencia de crédito a nivel cuantitativo y cualitativo frente a la deficiencia temporal:

Otra cuestión de importancia en la materia, es delimitar si es el reconocimiento extrajudicial es un acto administrativo con trascendencia presupuestaria directa. Esta cuestión hila directamente con la de si un expediente de reconocimiento extrajudicial se debe someter a fiscalización previa, porque como sabemos, sólo se someten a fiscalización e intervención previa las fases presupuestarias que señala el art. 7 RD 424/2017 (19). Luego, si de la aprobación de extrajudicial se deriva una fase presupuestaria, deberá fiscalizarse, pero si no es así, no.

Volvamos un momento al art. 60 RD 500/90:

Acudimos a la hermenéutica jurídica para analizar el precepto, y conocer si el legislador pretendía que de un expediente de reconocimiento extrajudicial, derivara un ADO. Y observamos que el legislador situó el reconocimiento extrajudicial en el punto dos de un artículo totalmente referido, en los otros apartados al reconocimiento de la obligación. Visto esto, solo cabe una pregunta, si el art. 60.1 atribuye al Presidente la competencia para reconocer las obligaciones en la fase O cuando estas se derivan de compromisos de gastos legalmente adquiridos, a sensu contrario, cuándo esos gastos son adquiridos ilegalmente, ¿la competencia será del Pleno?

La opción alternativa a la expresada, sería considerar que el reconocimiento extrajudicial en sí mismo es una autorización legal del gasto, y del mismo modo que el Pleno aprueba los presupuestos, los autoriza y los somete al principio de anualidad, el Pleno emite también una autorización legal expresa para la ruptura del mencionado principio. Pero subsanada la deficiencia temporal, procederá actuar tal y como corresponda con arreglo al sistema vigente de distribución competencial en el gasto público. Así, el acto administrativo derivado de la aprobación del reconocimiento extrajudicial de créditos, será solo la autorización legal de la imputación presupuestaria, y luego deberá hacerse la gestión de las fases contables con arreglo al régimen competencial ordinario. Opción interpretativa sólida, si no fuera porque la argumentación que se está exponiendo también lo es, siendo además más sencilla y natural con el objetivo que se tiene.

Así pues, el artículo en cuestión no dice que si los gastos legalmente adquiridos son competencia del Alcalde, los ilegalmente adquiridos son de Pleno. Lo que cabe plantearse, es si es necesario que lo diga.

Si el legislador hubiera querido decir que del extrajudicial del art. 60.2 RD 500/90, se deriva un gasto presupuestario directo, lo hubiera tenido muy fácil. Pero también pudiera ser que lo diera por sentado al situar la regulación del reconocimiento extrajudicial en el mismo corazón del artículo destinado a regular el reconocimiento de la obligación. Y es que si al definir la figura del reconocimiento extrajudicial de créditos, hemos dicho que es reconocer un crédito a un tercero, qué es eso sino una fase D (20) del gasto, y si además ya hay factura por prestación realizada, será ya, una fase O.

Como ya he dicho, esta pregunta y la anterior guardan una íntima relación y al responder una se responde también la otra. Inevitablemente, si un reconocimiento extrajudicial produce un ADO, procede su fiscalización. La clave está en considerar que la fiscalización del extrajudicial no es la misma que se realizó, o que se debió realizar, sobre el expediente del que trae causa.

Ya hemos dicho que un expediente de reconocimiento extrajudicial, en puridad, no convalida el vicio de la falta de crédito. Lo que a mi juicio ocurre, es que el hecho de haber gastado sin crédito, del modo ya explicado, causa una deriva el camino procedimental del expediente, alterando el órgano competente para aprobar el gasto, y el procedimiento a seguir. Pero se trata de un expediente nuevo y diferente del que lo originó. Para parte de la doctrina es un expediente de indemnización, en virtud de la consideración del principio jurídico del enriquecimiento injusto, título jurídico habilitante de manera autónoma para que nazca la obligación. Para otra parte de la doctrina, no se puede aplicar, sin más, la consideración de la nulidad del acto, y considerar que el acto no existe por estar viciado de nulidad, sin haber tramitado con anterioridad la revisión de oficio. De nuevo nos encontramos cara a cara con la teoría del enriquecimiento injusto como título habilitante autónomo de obligaciones para la hacienda pública, que ahora veremos.

Otro argumento, menos riguroso, para fundamentar la necesidad de fiscalización del reconocimiento extrajudicial puede ser la aplicación de la técnica analógica para traer a colación el Acuerdo del Consejo de Ministro de 2008 (21) cuando manifiesta la necesidad de fiscalizar un expediente de revisión de oficio, de manera separada e independiente a la fiscalización que se hubiera realizado en el expediente del que la revisión trae causa, calificándolo como extremo de general comprobación, tanto en plena como en limitada.

La fiscalización será plena si no lo hemos previsto como aspectos a regular dentro de la limitada previa de requisitos básicos, tal y como indica el art. 13.3 RD 424/2017.

Nos asomamos ahora a otro aspecto complejo del extrajudicial; su relación con el enriquecimiento injusto y las dos caras de este.

En este caso, es importante no perder de vista todo lo que hemos visto hasta ahora sobre la relativa nulidad del vicio de falta de crédito, frente a la nulidad radical que aparece cuando a este vicio le acompaña la falta absoluta de procedimiento; de modo que aunque empecemos hablando del reconocimiento extrajudicial, el hilo argumental nos arrastrará, de manera inexorable, hacia la figura de la revisión de oficio y la teoría de la nulidad de los actos.

Cuando tras tramitar un expediente de reconocimiento extrajudicial, se pagan las facturas, ¿se terminan pagando en virtud del Principio de interdicción del enriquecimiento injusto de la administración? O, por el contrario, ¿se pagan en virtud del contrato viciado pero eficaz, para evitar el hecho de que la administración se enriquezca injustamente?

Observemos que son dos cosas diferentes, una es un Principio jurídico consolidado, fuente directa y autónoma de obligaciones; la otra es un hecho a evitar, pero la fuente de la obligación la mantiene el propio contrato que aún viciado de nulidad, se mantiene eficaz por no haberse anulado (22).

Las dos caras del enriquecimiento injusto ya fueron declaradas por MANUEL REBOLLO PUIG, M.(23) manifestando que “…puede afirmarse que una de las dificultades que se nos plantea es de inicio el que el término enriquecimiento injusto no tiene una única acepción, y a tal efecto se ha manifestado la existencia de dos configuraciones del enriquecimiento injusto en el Derecho Administrativo: como fuente de obligaciones y como prohibición genérica de que se produzca el enriquecimiento injusto”.

También afirma su existencia DE VICENTE GONZÁLEZ, J.L.(24): “En conclusión, debe dejarse constancia de que el uso del término «enriquecimiento injusto» por nuestra jurisprudencia no es único y en unas ocasiones se alude al mismo como principio general que impide que se produzca en las relaciones jurídicas, en otras como mero refuerzo argumental de la aplicación de otros principios jurídicos como los de equidad o justicia, y en otras como fuente de obligaciones”.

Es a mi juicio, la segunda acepción del enriquecimiento injusto, como hecho a evitar, la referida en el art. 28.2.e) RD 424/2017 (25) aun en su calamitosa redacción (26), reflejando que es el hecho en sí de evitar la consecuencia del enriquecimiento injusto, junto a otros límites de la revisión, lo que debe motivar la decisión del interventor de tramitar o no la revisión de oficio ante un supuesto de omisión de función interventora.

Sin embargo, la doctrina mayoritaria lo tiene claro y apuesta por el principio jurídico como título habilitante autónomo para el nacimiento de las obligaciones derivadas de un contrato viciado de nulidad radical en cumplimiento de lo establecido en el art. 20 LGP(27).

Así lo afirman CEBRIÁN HERRANZ, L. y PASCUAL MARTÍN, J.I.(28)“Nosotros, frente a estos argumentos, entendemos que el origen de la obligación de indemnizar no se encuentra en el contrato o convenio, sino en el principio general que proscribe el enriquecimiento injusto que hace nacer una obligación de pago en la Administración. Siendo así, la convalidación del gasto o el reconocimiento extrajudicial de crédito no subsana la ausencia de acto administrativo, sino que su objetivo es distinto: permitir a la Hacienda Pública acometer un gasto no previsto presupuestariamente”.

Destacamos también a MOREO MARROIG, T.(29)“el acto verbal de adjudicación de los contratos, al margen del procedimiento establecido, no puede ser fuente de obligaciones para la Administración, por adolecer de vicio de nulidad y no ser susceptible de convalidación (…) Esta posible invalidez de la actuación administrativa, no exime de la obligación de abono de las obras, servicios realizados, o bienes suministrados, evitando el enriquecimiento injusto de la Administración que ha recibido tales prestaciones”.

O DE VICENTE GONZÁLEZ, J.L.(30): “Cuando nos encontramos con contratos inexistentes o prestaciones complementarias, o modificaciones no aprobadas previamente pero ejecutadas, deberíamos entender que en este caso ni siquiera procede la declaración de nulidad de lo inexistente, sino la búsqueda de una fuente de la obligación alternativa a la del contrato; en consecuencia, la declaración de haber recibido la prestación y la existencia de un enriquecimiento que debe ser satisfecho no exigiría ningún acuerdo previo de declaración de nulidad de un contrato que no ha tenido lugar”.

Y, por último, MARTÍNEZ HELLÍN, J. en su lúcido artículo de 2019, que determina que “si consideramos que el reconocimiento extrajudicial de créditos es el cauce formal previsto por el ordenamiento jurídico para la realización de pagos que traen causa de actos administrativos inválidos, el principio del enriquecimiento sin causa es el fundamento jurídico sustantivo que ha venido fundamentando la imputación de este tipo de obligaciones a la Administración. El fundamento material de este procedimiento o la fuente que origina la exigencia de la obligación de la Administración de proceder al pago no es otro que la doctrina relativa a la prohibición del enriquecimiento injusto o enriquecimiento sin causa”.

Incluso REBOLLO PUIG, M.(31) afirma que no es necesario acudir a la revisión de oficio para declarar formalmente la nulidad del contrato, pudiendo utilizar el enriquecimiento injusto como título habilitante, y por lo tanto, pagando un quantum indemnizatorio al tercero, basado en los costes sufridos por la prestación, en vez de considerar el precio del contrato:

Pero personalmente me cuesta verlo. No creo que los operadores jurídicos, ni los órganos municipales, tengamos capacidad para dar por hecho la nulidad de un contrato y no considerarlo, por lo tanto eficaz, sin haber tramitado previamente la revisión de oficio.

Y ello será así, aún en el caso de ausencia de forma escrita. En casos de contratación verbal podría plantearse que no hay contrato alguno que revisar, lo que daría pie a acudir directamente a la vía indemnizatoria. No cabe ese argumento en ningún caso; SOLER MIDSUF, E. (2017):

El Consello Consultivo de Galicia lo expresa muy bien en su informe de 13 de mayo de 2019, relativo a la fijación de los criterios a seguir en relación al reconocimiento extrajudicial de créditos, al afirmar que “no se puede acudir a la vía de la indemnización en lugar del precio del contrato, en base al principio de interdicción del enriquecimiento injusto, sin antes haber tramitado la revisión de oficio y haber anulado el mismo”.

Y es que pensemos en las consecuencias de esto que estamos viendo. Si pagamos en virtud de un contrato, estamos pagando un precio; pero si pagamos en virtud del Principio de interdicción del enriquecimiento injusto como título autónomo, dejamos el contrato atrás, y pagaremos una indemnización por el efectivo empobrecimiento del tercero.

El precio se configura como un elemento esencial del contrato (32), solo si hay contrato habrá precio. Considerar el contrato inexistente, supone que el importe a pagar puede variar respecto del que era precio. No olvidemos que la situación ha sido generada por la propia administración, que ha creado una presunción de certeza en el tercero de buena fe y que ahora debe serle compensada. Es doctrina casada por el TS (33), que frente a la interpretación del tercero como corresponsable de la situación creada, debe considerarse que los vicios y omisiones son imputables a la administración, y no al contratista, pues las prestaciones son solicitadas en apariencia de corrección administrativa, y una vez realizadas, son aceptadas por la administración sin manifestar reserva alguna.

Habremos de calcular ese importe en base a la teoría del doble límite; la administración estará obligada a restituir su enriquecimiento, pero con el límite del efectivo empobrecimiento del tercero. La propia LCSP de 2017 lo expresa en el art. 42(34), como una consecuencia directa de la necesaria anulación del contrato, y posterior la firmeza de esta:

Por otro lado, en el caso de la contratación, el art. 41.1 LCSP(35), ya está estableciendo un procedimiento para tramitar los supuestos de nulidad, el del Capítulo I del Título V de la Ley 39/2015 LPACAP. De modo que bastará con el fundamento del hecho en sí de evitar el enriquecimiento injusto de la administración para argumentar la obligación del pago, no tiene necesidad de construirse sobre ningún principio jurídico, que además, habrá de considerarse siempre subsidiario de cualquier otra fuente de la obligación, opinión que refuerza DE VICENTE GONZALEZ, J.L. (2005):

También dice REBOLLO PUIG, M.(36) que argumentar en función de las dos fuentes de obligaciones, el contrato y el principio, es fuente de confusiones de todo orden, abogando por argumentar solo en el principio jurídico, dando el contrato como inaplicable:

Pese a ello, y en mi actual opinión, el camino desde el precio hasta la indemnización, bien debiera pasar por la revisión de oficio y la determinación del quantum indemnizatorio con audiencia al interesado (37). De este modo se dará preferencia una vez más, al principio de seguridad jurídica frente al de legalidad. Así, en la indemnización no tiene cabida el beneficio industrial (38), que debiera ser eliminado, ni se podrán devengar intereses de demora (39), ya que un contrato inválidamente celebrado, no puede tener los mismos derechos que los derivados del contrato válido.

Es muy clara al respecto de esto último la Sentencia de la AN de 6 de junio de 2018:

Y también el Consejo Consultivo de Aragón en su dictamen 288/2018:

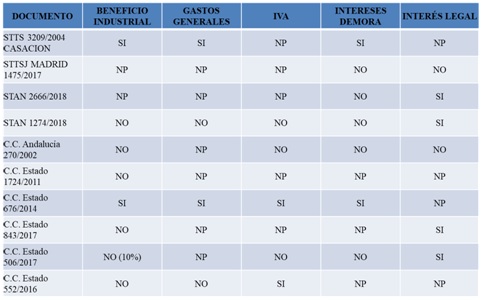

De cualquier modo, la doctrina de los órganos consultivos relativa a la fijación del quantum indemnizatorio es extraordinariamente variable, situándose en un extremo al Audiencia Nacional (Sentencia 1274/2018) que elimina del precio, el beneficio industrial, los gastos generales, e incluso el IVA que a mi juicio es claramente procedente por lo señalado en el art. 78.3 LIVA(40).

Y es que, citando el dictamen 1724/2011 del Consejo de Estado, “la Administración no puede partir de que un acto es nulo como fundamento para remediar un daño por haber sido antijurídico sin que haya precedido previa declaración de tal nulidad”. Por lo que para poder pagar una indemnización en base al principio jurídico de enriquecimiento injusto, por déficit graves de procedimiento, deberá anularse el contrato, y para ello deberá tramitarse el correspondiente expediente de revisión de oficio, de tal modo que si no se lleva a cabo este, procederá pagar el precio del contrato, que aunque viciado de nulidad, sigue siendo eficaz.

El reconocimiento extrajudicial guarda una relación íntima con la omisión de la función interventora. Pero claramente no se trata de una relación simbiótica en la que no pudiera darse el uno sin la otra. Al contrario, insisto en el carácter meramente presupuestario de la figura del extrajudicial, mientras que la omisión de la función interventora, nos refiere una deficiencia procedimental en la cual se ha omitido, cuando menos, la propia función interventora. Esa omisión puede acarrear la falta de existencia de crédito o no, siendo lo general que la omisión cuente con irregularidades notables, entre las que se encuentre muy probablemente la falta de crédito. Así es habitual que un expediente de reconocimiento extrajudicial de créditos, sea la conclusión de un expediente de omisión de la función interventora, si entre además de todas las deficiencias, se ha omitido el crédito.

Pensemos en un contrato menor, exento de función interventora, que se hubiera tramitado el año anterior, sin seguir el procedimiento del art. 118 LCSP y, por tanto, sin estar debidamente autorizado y comprometido; habrá que tramitar un extrajudicial de pleno, pero que no trae causa de una omisión de función interventora.

Pese a parecer obvio, el reparo y el reconocimiento extrajudicial pertenecen a ámbitos jurídicos distintos. Los reparos pertenecen al mundo del ejercicio en curso, y la legalidad de los actos. Tanto su emisión como su resolución ejecutiva, son parte del procedimiento establecido. El reconocimiento pertenece al ámbito exclusivamente presupuestario, y la mayor parte de las veces, a ejercicios cerrados, careciendo a día de hoy de un procedimiento tasado.

En el supuesto anterior, referente a los contratos menores encontraremos ambas figuras, puesto que si un contrato menor se asume sin crédito, es claro que debe emitirse reparo suspensivo en fase de intervención previa, que tras resolverse de manera ejecutiva, terminará suponiendo el reconocimiento extrajudicial de esos créditos si hay ruptura de la anualidad, y el pago de los mismos.

No obstante lo expresado en el párrafo anterior, hemos de considerar lo que argumenta la IGAE en el Informe de 24 de junio de 2006 y también la Interventora General de las Islas de Baleares en su Instrucción 2/2012, que al respecto de un contrato menor, consideran válida la subsanación de la deficiencia de la falta de crédito, incluso cuando la deficiencia es relativa a la anualidad. De tal modo, que podría decirse que la falta de créditos, en los contratos menores, es convalidable

Dice el Informe de la IGAE de 24 de marzo de 2006, ante resoluciones de aprobación de gasto con fecha posterior a las facturas:

Y el Informe 2/2012 de la Interventora General Islas Baleares se dice que:

Esta doctrina es anterior a la Ley de Contratos del Sector Público 9/2017. Hoy día hay voces que afirman que incumplimiento del procedimiento del art. 118 LCSP supone vicio de nulidad radical insubsanable, pero ya hemos visto que eso no será necesariamente así. Y también sabemos que para valorar la nulidad del acto, es indiferente si el vicio se da en un contrato mayor o en un menor, aunque la subsanación del defecto en uno y en otro caso puede ser de muy diferente enjundia, lo que termina provocando una relatividad todavía mayor en el tratamiento de la nulidad de los contratos menores, tanto por falta de procedimiento como por falta de crédito presupuestario.

Hemos ido viendo ambas figuras a lo largo de todo el trabajo, y hemos dejado claras sus diferencias esenciales y sus puntos de conexión. Hemos visto que el reconocimiento pertenece al ámbito de la legalidad presupuestaria y sus deficiencias, y tiene como objetivo, autorizar la imputación presupuestaria de un gasto que se asumió sin crédito. La revisión por su parte, pertenece al ámbito de la legalidad administrativa y sus vicios de nulidad, y tiene por objetivo expulsar al acto del ordenamiento jurídico salvaguardando el principio de seguridad jurídica. Habrá casos en los que coincidan, y habiéndose detectado un vicio de nulidad absoluta como pudiera ser la falta de procedimiento, se inste revisión de oficio para anular el acto, y en caso de no tener crédito ese gasto, también el extrajudicial para cumplir con el art. 60.2 del RD 500/90 y pagar al tercero. Sería un caso de complemento presupuestario del reconocimiento extrajudicial frente al procedimiento de revisión.

Del mismo modo, podría haber casos que detectada la deficiencia procedimental, no se considere oportuno ni conveniente instar la revisión, aplicando los límites de esta (41), en especial el tiempo transcurrido (42) y la economía procesal (43), instándose por parte del Interventor, y en virtud de la memoria del gestor (44), el pago de las facturas. Este pago requerirá de reconocimiento extrajudicial si no figura crédito para él en alguno de los tres niveles que vimos anteriormente.

Igual opina SOLER MIFSUD, E. (2017): “Por tanto, como decía el Informe 9/2014, sólo en caso de que sea necesario, es decir, que no exista crédito, es cuando la revisión de oficio debería ir acompañada de un reconocimiento extrajudicial de créditos, el cual deberá articularse en el correspondiente expediente administrativo”.

Y, para concluir, transcribo el Informe de la IGAE de 24 de marzo de 2006 que afirma una de las ideas esenciales de este trabajo; que cada vicio, administrativo o presupuestario, tiene su propio camino:

ALONSO IBÁÑEZ, M.R. “Régimen general de la invalidez de los actos administrativos y sus efectos”. (2017)

ÁLVAREZ GARCÍA, S.E. “Invalidez de los contratos y reconocimiento extrajudicial de créditos” (2019). El Consultor de los Ayuntamientos. Nº 2. Febrero 2019, pág 42. Editorial Wolters Kluwer.

APARISI APARISI, M.C. “La cuenta 413. Novedades en la contabilidad pública local” (2017).

BELADÍEZ ROJO, M. “Validez y eficacia de los actos administrativos”, (1994)

BUENO ARMIJO, A. La revisión de oficio de disposiciones y actos administrativos nulos de pleno derecho en España (2018).

CANO CAMPOS, T. “Consideraciones generales sobre la invalidez en el Derecho Administrativo” (2018).

CARRETERO ESPINOSA DE LOS MONTEROS, C. “El procedimiento de reconocimiento extrajudicial de créditos. Nulidad de las actuaciones administrativas y responsabilidad” (2015).

CEBRIÁN HERRANZ, L., y PASCUAL MARTÍN, J.I. “Obras ejecutadas sin la cobertura de contrato: convalidación de actuaciones y revisión de oficio” (2018).

COSCULLUELA MONTANER, L. “Consideraciones sobre el enriquecimiento injusto en el derecho administrativo” (1977).

DE VICENTE GONZÁLEZ, J.L. “Enriquecimiento injusto y prestación no contratada en el ámbito de la Administración Local” (2005).

DÍAZ ZURRO, A. “El Control Interno”. (2001).

DIEZ SASTRE, S. “Los efectos de la invalidez en la Ley de Contratos del Sector Público” (2018).

MARTÍNEZ HELLÍN, J. “Contratación verbal y enriquecimiento sin causa: posición crítica con respecto a la necesidad de acudir a la revisión de oficio” (2019). El Consultor de los Ayuntamientos. Nº 8. Agosto de 2019. Editorial Wolters Kluwer. Pág 113.

MOREO MARROIG, T. “La contratación irregular y sus consecuencias” (2011).

MOREO MARROIG, T. “La omisión de la función interventora. Del mero vicio de anulabilidad a la responsabilidad subjetiva” (2018).

REBOLLO PUIG, M. “Enriquecimiento injusto y nemo auditur en el Derecho administrativo”. (2006).

SÁNCHEZ-NIEVES MARTÍNEZ, F. y MODELO BAEZA, J.M. “El Reconocimiento Extrajudicial de Créditos. Aspectos controvertidos. Propuesta de tramitación del expediente”. (2006). El Consultor de los Ayuntamientos. Nº 23. Diciembre 2006. Editorial Wolters Kluwer. Pág 4150.

SANTOLARIA SOLANO, T. “La omisión de la función interventora: análisis del procedimiento para su subsanación” (2015).

SOLER MIDSUF, E. “La contratación verbal en la administración local: Efectos, procedimiento a seguir, y responsabilidades que pueden derivarse”. (2017).

VALERO ESCRIBANO, J.I. “La regularización de las facturas derivadas de contrataciones irregulares”. (2015).

NOTAS

(1)

Destaco por su calidad en los matices las emitidas por CARRETERO ESPINOSA DE MONTEROS, C. (2015) y APARISI APARISI, M.C. (2017).

(2)

Art. 60.2 RD 500/90: 2. Corresponderá al Pleno de la Entidad el reconocimiento extrajudicial de créditos, siempre que no exista dotación presupuestaria, operaciones especiales de crédito, o concesiones de quita y espera.

(3)

b) Las derivadas de compromisos de gastos debidamente adquiridos en ejercicios anteriores. En el supuesto establecido en el art. 47.5 se requerirá la previa incorporación de los créditos correspondientes

(4)

Art. 172.1 TRLRHL

(5)

Art. 172.2 TRLRHL

(6)

Art. 162 TRLRHL:“Los presupuestos generales de las entidades locales constituyen la expresión cifrada, conjunta y sistemática de las obligaciones que, como máximo, pueden reconocer la entidad, y sus organismos autónomos, y de los derechos que prevean liquidar durante el correspondiente ejercicio, así como de las previsiones de ingresos y gastos de las sociedades mercantiles cuyo capital social pertenezca íntegramente a la entidad local correspondiente”.

(7)

STC 63/1986, de 21 de mayo: …Los créditos para consignados en los estados de gastos de los Presupuestos Generales no son fuente alguna de obligaciones; sólo constituyen autorizaciones legislativas para que dentro de unos determinados límites la Administración del Estado pueda disponer de los fondos públicos necesarios para hacer frente a sus obligaciones. La fuente de estas debe buscarse fuera de dichas consignaciones presupuestarias, ya sea en l Ley, ya en los negocios jurídicos o en los actos o hechos que, según Derecho, las generen…”.

(8)

CEBRIÁN HERRANZ, L. y PASCUAL MARTIN, J.I. (2018) : Cuando se trata del ejercicio corriente, no se prevé en el ámbito local un procedimiento específico de convalidación en la normativa estatal, si bien, el Consejo Consultivo de la Región de Murcia en su Dictamen 140/2004, señala que “no obstante, tanto por analogía como por su condición de derecho supletorio, puede aplicarse el previsto por el Real Decreto 2188/1995, de 28 de diciembre, que disciplina la actuación a seguir cuando es necesario resolver incidentes originados por la omisión de la fiscalización previa en la tramitación de expedientes que den lugar a gastos y pagos” derivados de la prohibición de enriquecimiento injusto . En consecuencia, y como se señala en la Instrucción de Fiscalización 1/2003 de la Intervención General del Ayuntamiento de Madrid, se tramitará expediente de reconocimiento extrajudicial de crédito para la imputación al presupuesto corriente de obligaciones derivadas de gastos efectuados en ejercicios anteriores. Sin perjuicio de lo anterior, podrán ser objeto de convalidación los gastos realizados en el ejercicio corriente prescindiendo del procedimiento establecido, tanto en relación con su tramitación administrativa como con los aspectos presupuestarios de la ejecución del gasto Efectivamente, en el ámbito Ayuntamiento de Madrid, las Bases para la Ejecución del Presupuesto General del año 2018 prevén en su artículo 36.1, la tramitación de expediente de reconocimiento extrajudicial de crédito para la imputación al presupuesto corriente de obligaciones derivadas de gastos efectuados en ejercicios anteriores. El apartado 2 del mismo precepto establece que podrán ser objeto de convalidación, los gastos realizados en el ejercicio corriente prescindiendo del procedimiento establecido, tanto en relación con su tramitación administrativa como con los aspectos presupuestarios de la ejecución del gasto.

(9)

Art. 116.4 LCSP: Asimismo, deberá incorporarse el certificado de existencia de crédito.

(10)

Art. 20 LGP: Las obligaciones de la Hacienda Pública estatal nacen de la ley, de los negocios jurídicos y de los actos o hechos que, según derecho, las generen.

(11)

Arts. 73.4 LGP y 58 RD 500/90: El reconocimiento y liquidación de la obligación es el acto mediante el cual se declara la existencia de un crédito exigible contra la Entidad derivado de un gasto autorizado y comprometido.

(12)

REBOLLO PUIG, M. (2006)

(13)

BELADÍEZ ROJO, M. (1994)

(14)

Art. 106.1 Ley 39/2015: Las Administraciones Públicas, en cualquier momento, por iniciativa propia o a solicitud de interesado, y previo dictamen favorable del Consejo de Estado u órgano consultivo equivalente de la Comunidad Autónoma, si lo hubiere, declararán de oficio la nulidad de los actos administrativos que hayan puesto fin a la vía administrativa o que no hayan sido recurridos en plazo, en los supuestos previstos en el art. 47.1.

(15)

CARRETERO ESPINOSA DE LOS MONTEROS, C. (2015)

(16)

Art. 47.1.e) Ley 39/2015: e) Los dictados prescindiendo total y absolutamente del procedimiento legalmente establecido o de las normas que contienen las reglas esenciales para la formación de la voluntad de los órganos colegiados.

(17)

Citado por DE VICENTE GONZÁLEZ, J.L. (2005)

(18)

Art. 22.2.e) LRBRL.

(19)

Art. 7.1 RD 424/2017: El ejercicio de la función interventora comprenderá las siguientes fases:

a) La fiscalización previa de los actos que reconozcan derechos de contenido económico, autoricen o aprueben gastos, dispongan o comprometan gastos y acuerden movimientos de fondos y valores.

b) La intervención del reconocimiento de las obligaciones e intervención de la comprobación material de la inversión.

c) La intervención formal de la ordenación del pago.

d) La intervención material del pago.

(20)

Art. 56 RD 500/90: 1. La disposición o compromiso es el acto mediante el cual se acuerda, tras el cumplimiento de los trámites legalmente establecidos, la realización de gastos, previamente autorizados, por un importe exactamente determinado.

2. La disposición o compromiso es un acto con relevancia jurídica para con terceros, vinculando a la Entidad local a la realización de un gasto concreto y determinado tanto en su cuantía como en las condiciones de ejecución.

(21)

Resolución de 2 de junio de 2008, de la Intervención General de la Administración del Estado, por la que se publica el Acuerdo del Consejo de Ministros de 30 de mayo de 2008, por el que se da aplicación a la previsión de los arts. 152 y 147 de la Ley General Presupuestaria, respecto al ejercicio de la función interventora en régimen de requisitos básicos: “Extremos de general comprobación: 2. En los expedientes en que, de conformidad con el presente Acuerdo, deba verificarse la existencia de dictamen del Consejo de Estado, se comprobarán, con anterioridad al mismo, los extremos contemplados en los correspondientes apartados de este Acuerdo y, con posterioridad a su emisión, únicamente se constatará su existencia material y carácter favorable.”

(22)

Conviene hacer una precisión terminológica:

• Principio de ejecutividad de los actos: Los actos de las Administraciones públicas se presumirán válidos y producirán efectos desde el momento en que se dicten (art. 39 LPACAP).

• Acto inválido: La invalidez del acto es un rasgo interno del acto. Será válido si cumple en su producción con las normas que le son de aplicación, y será inválido si no cumple. Un acto, aunque esté viciado, solo será inválido cuando se haya declarado su nulidad por el órgano competente para ello y con arreglo a las reglas procedimentales que lo regulan

• Acto ineficaz: La eficacia del acto se predica hacia afuera. Al contrario que la invalidez, que es rasgo del acto, la ineficacia es la consecuencia de su invalidez. El acto deja de tener efectos.

• Acto anulado: La anulación del acto, es la declaración necesaria para que se reconozca la invalidez del acto, y éste devenga ineficaz, dejando de tener efectos jurídicos.

(23)

REBOLLO PUIG, M. (1995)

(24)

DE VICENTE GONZÁLEZ, J.L. (2005)

(25)

Art. 28.2.e) RD 424/2017: e) Posibilidad y conveniencia de revisión de los actos dictados con infracción del ordenamiento, que será apreciada por el interventor en función de si se han realizado o no las prestaciones, el carácter de éstas y su valoración, así como de los incumplimientos legales que se hayan producido. Para ello, se tendrá en cuenta que el resultado de la revisión del acto se materializará acudiendo a la vía de indemnización de daños y perjuicios derivada de la responsabilidad patrimonial de la Administración como consecuencia de haberse producido un enriquecimiento injusto en su favor o de incumplir la obligación a su cargo, por lo que, por razones de economía procesal, sólo sería pertinente instar dicha revisión cuando sea presumible que el importe de dichas indemnizaciones fuera inferior al que se propone.

(26)

Heredada de la Circular 3/1996, de 30 de abril, de la Intervención General de la Administración del Estado, por la que se dictan instrucciones sobre función interventora.

(27)

MARTÍNEZ HELLÍN, J. (2019).

(28)

CEBRIÁN HERRANZ, L. Y PASCUAL MARTÍN, J. (2018)

(29)

MOREO MARROIG, T. (2011)

(30)

DE VICENTE GONZÁLEZ, J.L. (2005)

(31)

REBOLLO PUIG, M. (2006)

(32)

Art. 102 LCSP:Los contratos del sector público tendrán siempre un precio cierto, que se abonará al contratista en función de la prestación realmente ejecutada y de acuerdo con lo pactado. En el precio se entenderá incluido el importe a abonar en concepto de Impuesto sobre el Valor Añadido, que en todo caso se indicará como partida independiente.

(33)

Sobre la buena fe del contratista y su interpretación, Sentencia del TS de 11 de mayo de 2004, rec. 3055/1999, en casación.

• Posición 1: Teoría de la corresponsabilidad: Las empresas son habituales contratistas de las Administraciones. Conocen el procedimiento, y no pueden ser ajenas a los intereses generales que se defienden a través de los complejos procedimientos contractuales, y no pueden sacar provecho de una actuación irregular de la cual, es corresponsable, junto con la Administración

• Posición 2: Buena fe del contratista: Los vicios y omisiones, son imputables a la Administración, y no al contratista. Las prestaciones son solicitadas al contratista, con apariencia de corrección administrativa, y una vez realizadas, son aceptadas por la Administración sin formular reserva alguna. Si no se incluyen los intereses, ni el beneficio industrial, la administración se está beneficiando de su propia actuación irregular.

La Sentencia del TS de 11 de mayo de 2004, dictada en casación, termina avalando la segunda postura.

(34)

Art. 42 LCSP:“La declaración de nulidad de los actos preparatorios del contrato o de la adjudicación, cuando sea firme, llevará en todo caso consigo la del mismo contrato, que entrará en fase de liquidación, debiendo restituirse las partes recíprocamente las cosas que hubiesen recibido en virtud del mismo y si esto no fuese posible se devolverá su valor.

(35)

Art. 41.1 LCSP:1. La revisión de oficio de los actos preparatorios y de los actos de adjudicación de los contratos se efectuará de conformidad con lo establecido en el Capítulo I del Título V de la Ley 39/2015, de 1 de octubre, del Procedimiento Administrativo Común de las Administraciones Públicas.

(36)

REBOLLO PUIG, M. (2006)

(37)

Entre 10 y 15 días (art. 82 LPACAP).

(38)

Se cifra en el 6% por analogía con el art. 131.1.b) RD 1098/2001 y los efectos de la resolución de un contrato válido (arts. 307.3 y 313.3 LCSP). Pero lo esencial es determinar los costes del tercero por un método válido y fiable.

(39)

La aplicación de los plazos de pago que establece el art. 210.4 LCSP, exige la preexistencia de un contrato administrativo válido. Las cantidades que se pagan tras una declaración de nulidad, son indemnizaciones al tercero, y no precio del contrato, por lo que no le son aplicables los plazos de la LCSP para los precios. Tampoco caben intereses de demora, (Sentencia de AN de 6 de junio de 2018, Dictamen 288/2018 Consejo Consultivo Aragón).

(40)

Art. 78.3 LIVA; No se incluirán en la base imponible:

Las cantidades percibidas por razón de indemnizaciones, distintas de las contempladas en el apartado anterior que, por su naturaleza y función, no constituyan contraprestación o compensación de las entregas de bienes o prestaciones de servicios sujetas al impuesto.

(41)

Art. 110.Límites de la revisión.: “Las facultades de revisión establecidas en este Capítulo, no podrán ser ejercidas cuando por prescripción de acciones, por el tiempo transcurrido o por otras circunstancias, su ejercicio resulte contrario a la equidad, a la buena fe, al derecho de los particulares o a las leyes”.

(42)

“El derecho solo es eficaz si se aplica a tiempo”.Díez Sastre, Silvia. 2018. Los efectos de la invalidez en la LCSP. Luego, a más tiempo transcurrido más principio de seguridad jurídica se genera, y menos fuerza tiene el principio de legalidad.

(43)

Sentencia del TS de 12 de noviembre de 1990:“En virtud del principio de economía procesal debe evitarse la declaración nulidad cuando con ella no se consiguiera un efecto práctico, por ser racionalmente de prever que retrotraídas las actuaciones en el momento de que se cometió la infracción formal, el proceso iba a concluir con una resolución idéntica a la dictada”

(44)

Resolución de 15 de enero de 2020, de la Presidencia del Tribunal de Cuentas, por la que se publica el Acuerdo del Pleno de 19 de diciembre de 2019, por el que se aprueba la Instrucción sobre remisión de información relativa al ejercicio del control interno de las Entidades Locales: “b) Memoria, suscrita por el responsable directo de la omisión, que incluya una explicación de la omisión de la preceptiva fiscalización o intervención previa y, en su caso, las observaciones que estime convenientes respecto del informe de la intervención.”