Si no encuentras lo que buscas o prefieres contactar con un agente, llámanos

91 210 80 00 - 902 44 33 55 Fax: 91 578 16 17 / 91 210 80 01 Lunes a viernes de 8:30 a 20 hSi lo prefieres, escríbenos un correo electrónico a:

clientes@lefebvre.es Enviar mailSolicita asistencia online de uno de nuestros agentes para ayudarte a lo largo de tu sesión

Lunes a Jueves: 10:00-14:00 y 16:00-18:00 / Viernes: 9:00-14:00Decreto 91/2023, de 25 de mayo, por el que se regula la emisión de los informes vinculantes para el ejercicio de competencias distintas de las propias y las delegadas por las entidades locales insulares y municipales de Canarias.

Vigente desde 08/06/2023 | BOC 109/2023 de 7 de Junio de 2023

Este decreto establece la regulación de los procedimientos para la emisión de los informes vinculantes en el ejercicio de las competencias distintas de las propias y de las delegadas de las entidades locales canarias, el de inexistencia de duplicidades y el de sostenibilidad financiera.

Asimismo, recoge ciertas determinaciones sobre el alcance y contenido de estos informes, disponiendo la documentación a aportar junto a la solicitud de informe de sostenibilidad financiera.

Vigencia desde: 08-06-2023

I

La Ley 27/2013, de 27 de diciembre, de racionalización y sostenibilidad de la Administración Local, modificó determinados artículos de la Ley 7/1985, de 2 de abril, Reguladora de las Bases del Régimen Local, diseñando un nuevo modelo competencial local mediante la clasificación de las competencias de las entidades locales en propias, delegadas y distintas de las propias y de las atribuidas por delegación. Respecto a estas últimas, el artículo 7.4 de la Ley 7/1985, de 2 de abril, condiciona su ejercicio a la obtención por las entidades locales de los informes previos y vinculantes en los que se acredite la inexistencia de duplicidades y la sostenibilidad financiera de la hacienda local. El ejercicio de estas competencias, dispone este artículo, deberá realizarse en los términos previstos en la legislación del Estado y de las Comunidades Autónomas.

La Comunidad Autónoma de Canarias ostenta competencia de desarrollo legislativo en materia de régimen local, reconocida en el artículo 105.1 de la Ley Orgánica 1/2018, de 5 de noviembre, de reforma del Estatuto de Autonomía de Canarias. Esta competencia ya se recogía en el anterior Estatuto de Autonomía, aprobado por Ley Orgánica 10/1982, de 10 de agosto.

En ejercicio de dicha competencia, la Ley 7/2015, de 1 de abril, de los municipios de Canarias, vino a regular en su artículo 10 la implantación de este modelo competencial para los municipios canarios, definiendo las competencias municipales propias -aquellas cuya titularidad les atribuyen las leyes del Estado y las de la Comunidad Autónoma de Canarias- y delegadas -aquellas sobre las que el Estado, la Comunidad Autónoma, los Cabildos Insulares u otras Administraciones Públicas hayan atribuido su ejercicio al municipio, conservando la titularidad la administración delegante-. Igualmente estableció los requisitos legales para que los municipios canarios pudieran ejercer otras competencias distintas de las anteriores que promuevan actividades y servicios que contribuyan a satisfacer necesidades y aspiraciones de la comunidad vecinal, que no son otros que el respeto a los principios de estabilidad presupuestaria y sostenibilidad financiera y la imposibilidad de que un mismo servicio público pueda ser ofrecido simultáneamente por varias Administraciones.

En consonancia con la citada Ley 7/2015, de 1 de abril, la Sentencia 41/2016, de 3 de marzo, del Tribunal Constitucional, ha clarificado el régimen básico de las competencias municipales, distinguiendo entre competencias propias, que se atribuirán a los municipios de modo específico a través de la legislación sectorial estatal o autonómica, cada cual en el marco de sus competencias; competencias delegadas por el Estado y las comunidades autónomas, y competencias distintas de las propias y de las atribuidas por delegación, cuyo ejercicio no requiere una habilitación legal específica pero que solo es posible si: 1) no hay riesgo para la sostenibilidad financiera de la hacienda municipal; 2) no se produce la ejecución simultánea del mismo servicio con otra Administración; 3) hay informe previo vinculante de la Administración competente por razón de la materia (que señale la inexistencia de duplicidades) y de la Administración que tenga atribuida la tutela financiera (sobre la sostenibilidad financiera de las nuevas competencias).

Por otra parte, la citada Ley de municipios de Canarias, en su disposición adicional decimotercera, reguló el procedimiento para la solicitud y emisión del informe de inexistencia de duplicidades para el ejercicio de competencias distintas a las propias o delegadas por parte de los municipios, atribuyendo la competencia para su emisión a la Viceconsejería competente en materia de régimen local u órgano que le sustituya. Al respecto, la Ley concretó que existe duplicidad cuando el servicio o la función prestada por la Administración Pública de la Comunidad Autónoma encuentre amparo en competencia expresamente asignada por la legislación vigente a esta y se presta de forma efectiva por ella, de modo que de ponerse en marcha la iniciativa local se produciría una ejecución simultánea del mismo servicio público.

Respecto a los cabildos insulares, el apartado 5 del artículo 7 de la Ley 8/2015, de 1 de abril, de cabildos insulares, introducido por la disposición final duodécima de la Ley 7/2022, de 28 de diciembre, de Presupuestos Generales de la Comunidad Autónoma de Canarias para 2023, contempla que estos puedan ejercer competencias distintas de las propias y de las atribuidas por delegación, debiendo obtener previamente los informes preceptivos y vinculantes de inexistencia de duplicidades y de sostenibilidad financiera previstos en el artículo 7.4 de la Ley 7/1985, de 2 de abril, Reguladora de las Bases del Régimen Local. Además, indica el citado artículo 7.5 de la Ley 8/2015, de 1 de abril, que dichos informes se solicitarán a los órganos autonómicos competentes en materia de régimen local y de tutela financiera de las entidades locales, respectivamente, de acuerdo con el procedimiento regulado reglamentariamente. En consecuencia, este Decreto regula el procedimiento para la solicitud y emisión del referido informe de inexistencia de duplicidades para los Cabildos insulares.

En cuanto al informe preceptivo y vinculante sobre la sostenibilidad financiera para el ejercicio de las competencias distintas de las propias y de las delegadas, la competencia para su emisión por parte de la Comunidad Autónoma de Canarias no ha sido atribuida a esa Administración sino hasta la reforma de su Estatuto de Autonomía, operada por la Ley Orgánica 1/2018, de 5 de noviembre, de reforma del Estatuto de Autonomía de Canarias; que en su artículo 105.3 estableció que corresponde a la Comunidad Autónoma de Canarias la competencia de desarrollo legislativo y de ejecución en materia de hacienda pública y tutela financiera de las islas, los municipios y los entes locales, con respeto a su autonomía.

Como resultado de la asunción de la competencia en materia de tutela financiera por parte de la Comunidad Autónoma de Canarias derivada de la citada reforma de su Estatuto de Autonomía, se considera necesario regular en esta Comunidad Autónoma el procedimiento de solicitud y emisión del informe de sostenibilidad financiera exigido por el citado artículo 7.4 de la Ley 7/1985, de 2 de abril, Reguladora de las Bases del Régimen Local, para todas las entidades locales canarias, insulares y municipales, con el fin de dotarlo de seguridad jurídica y que se cumplan los principios de eficacia, eficiencia y celeridad durante la solicitud, tramitación y emisión de dicho informe.

II

El Decreto se estructura en 12 artículos relativos a los informes preceptivos y vinculantes para el ejercicio por parte de las entidades locales canarias de competencias distintas de las propias y de las atribuidas por delegación. Aborda, en especial, el informe sobre el riesgo para la sostenibilidad financiera de las haciendas locales, que debe ser emitido por esta Comunidad Autónoma desde la asunción efectiva de la competencia sobre la tutela financiera de las entidades locales de la Comunidad, y el procedimiento para la solicitud del informe de inexistencia de duplicidades por parte de las entidades locales insulares. Incluye asimismo una disposición final única que determina la entrada en vigor de la norma e incorpora un anexo que relaciona la documentación que se ha de acompañar a la solicitud del informe de sostenibilidad financiera.

Este Decreto trata de regular los procedimientos descritos con el máximo respeto a los principios que deben inspirar la actividad de las administraciones públicas, así como sus relaciones recíprocas, especialmente los de racionalización y agilidad de los procedimientos administrativos y de las actividades materiales de gestión, consagrados en la propia Constitución y la legislación básica de régimen jurídico del sector público.

III

Con este Decreto se da cumplimiento a los principios de buena regulación a los que se refiere el artículo 129 de la Ley 39/2015, de 1 de octubre, del Procedimiento Administrativo Común de las Administraciones Públicas.

Así, la norma es respetuosa con los principios de necesidad, eficacia y proporcionalidad, en tanto que con ella se consigue el fin perseguido por el Gobierno de Canarias, que no es otro que implantar un procedimiento eficaz para la solicitud y emisión de los informes de sostenibilidad financiera e inexistencia de duplicidades. Este procedimiento se configura como necesario, en tanto que ni la norma básica estatal, ni las Leyes 7/2015 y 8/2015, de 1 de abril, regulan aspectos fundamentales para dotar de seguridad jurídica al procedimiento de solicitud y emisión de los informes; tales como los plazos para emitir el informe de sostenibilidad financiera, la documentación a presentar por las entidades locales para la emisión por la Comunidad Autónoma del citado informe, así como el procedimiento reglamentario para emitir el informe de inexistencia de duplicidades de las entidades locales insulares.

Además, en cuanto a los principios de necesidad y proporcionalidad, el artículo 7.4 de la Ley 7/1985, de 2 de abril, Reguladora de las Bases del Régimen Local, norma básica estatal, determina tal y como se expone en el párrafo primero del Preámbulo de este Decreto, que el ejercicio de estas competencias deberá realizarse en los términos previstos en la legislación del Estado y de las Comunidades Autónomas, por lo que se hace preciso la aprobación de esta norma autonómica. Concretamente, con esta norma se persigue un interés general consistente en contribuir al ejercicio por las entidades locales de competencias distintas de las propias y delegadas en beneficio de la sociedad y de la comunidad vecinal, sin soslayar la necesidad de que la actividad de las entidades locales se ajuste a los principios de estabilidad presupuestaria y sostenibilidad financiera y no duplicidad.

Por otra parte, los trámites que regula este Decreto tratan de ser proporcionales, sin menoscabar la eficacia ni la eficiencia del procedimiento, teniendo en cuenta para ello las competencias que corresponden a cada ente del Sector Público de Canarias y el flujo de información financiera ya existente entre las entidades locales y la Comunidad Autónoma.

Este Decreto se ajusta al principio de seguridad jurídica pues con él se da cumplimiento a lo establecido en el citado artículo 7.4 de la Ley 7/1985, de 2 de abril, Reguladora de las Bases del Régimen Local, relativo al condicionamiento del ejercicio de competencias distintas de las propias y de las atribuidas por delegación por parte de las entidades locales, a la obtención de los informes previos y vinculantes en los que se acredite la inexistencia de duplicidades y la sostenibilidad financiera de la hacienda local.

Además, también es coherente con la Ley 7/2015, de 1 de abril, de los municipios de Canarias, que regula en su artículo 10 las competencias de los municipios y, en su disposición adicional decimotercera, el procedimiento para la solicitud y emisión de informes de inexistencia de duplicidades para el ejercicio de competencias distintas a las propias o delegadas por parte de los municipios, y con el artículo 7.5 de la Ley 8/2015, de 1 de abril, de cabildos insulares, que regula las competencias impropias para las entidades locales insulares. Por tanto, esta iniciativa normativa es coherente con el resto del ordenamiento jurídico, generando un marco normativo estable, predecible, integrado, claro, comprensible y de certeza. Además, la importancia de preservar la sostenibilidad financiera de las entidades locales canarias hace necesario regular este procedimiento administrativo en relación a la Ley 39/2015, de 1 de octubre, del Procedimiento Administrativo Común de las Administraciones Públicas.

En aplicación del principio de transparencia, cabe afirmar que los objetivos de la regulación y su justificación se encuentran publicados en el Portal de Transparencia del Gobierno de Canarias.

Finalmente, en aplicación del principio de eficiencia, la norma identifica claramente los fines perseguidos, que no son otros que los ya mencionados: proporcionar un procedimiento a las entidades locales de Canarias para la solicitud del informe de sostenibilidad financiera, un procedimiento a las entidades locales insulares para la solicitud del informe de inexistencia de duplicidades -ambos necesarios para el ejercicio de competencias distintas de las propias y las atribuidas por delegación-, así como proporcionar un procedimiento a la Viceconsejería competente en materia de régimen local u órgano que le sustituya y al órgano autonómico con competencias en materia de tutela financiera para la emisión de los citados informes, además de concretar algunos aspectos sobre el alcance y contenido de dichos informes. Y, para ello, la norma no impone cargas innecesarias.

Asimismo, queda acreditado en el expediente la sustanciación del trámite de audiencia de todas las partes afectadas por la norma y se ha sometido a informe del Consejo de Colaboración Insular y del Consejo Municipal de Canarias.

Este Decreto se aprueba en virtud de las competencias atribuidas a la Comunidad Autónoma por el artículo 105.1 y 3 de la Ley Orgánica 1/2018, de 5 de noviembre, de reforma del Estatuto de Autonomía de Canarias, en materia de régimen local y tutela financiera de las entidades locales, a propuesta de las Consejerías de Hacienda, Presupuestos y Asuntos Europeos y de Administraciones Públicas, Justicia y Seguridad, en virtud de las competencias que en las citadas materias les atribuyen sus respectivos Reglamentos Orgánicos, aprobados por Decretos 175/2022, de 3 de agosto, y 14/2021, de 18 de marzo, respectivamente, así como en virtud de las habilitaciones normativas generales contenidas en la disposición final cuarta de la Ley 7/2015, de 1 de abril, de municipios de Canarias, y en el artículo 7.5 de la Ley 8/2015, de 1 de abril, de cabildos insulares.

También se ha tenido en cuenta el Acuerdo de la Comisión Bilateral de Cooperación Canarias-Estado, de 27 de julio de 2022, en relación con el ejercicio por parte de la Comunidad Autónoma de Canarias de las competencias previstas en el citado artículo 105.3 del Estatuto de Autonomía.

En su virtud, a propuesta conjunta de los Consejeros de Hacienda, Presupuestos y Asuntos Europeos y de Administraciones Públicas, Justicia y Seguridad, visto el dictamen del Consejo Consultivo de Canarias 224/2023, de 23 de mayo, y previa deliberación del Gobierno en su reunión celebrada el día 25 de mayo de 2023,

DISPONGO:

El presente Decreto tiene por objeto establecer el procedimiento para la emisión del informe vinculante de inexistencia de duplicidades para el ejercicio por las entidades locales insulares de las competencias distintas de las propias o atribuidas por delegación, cuando la Administración competente por razón de la materia para emitir este informe sea la Comunidad Autónoma de Canarias, rigiéndose dicho informe por el procedimiento previsto en la legislación de municipios de Canarias en el caso del ejercicio de competencias distintas de las propias y de las atribuidas por delegación por los municipios canarios.

Asimismo, se regula el procedimiento para la emisión del informe vinculante de sostenibilidad financiera previsto en la normativa básica del Estado en materia de régimen local, como uno de los requisitos previos para el ejercicio por las entidades locales insulares y municipales de Canarias de competencias distintas de las propias y de las atribuidas por delegación.

Por último, concreta determinados aspectos sobre el alcance y contenido de los informes de inexistencia de duplicidades y de sostenibilidad financiera para el ejercicio de competencias distintas de las propias y de las atribuidas por delegación por las entidades locales insulares y municipales de Canarias.

La presente norma será de aplicación a todas las entidades locales insulares y municipales de Canarias.

El ejercicio de competencias distintas de las propias y de las atribuidas por delegación comprende todas las formas de intervención administrativa, incluyendo el ejercicio de la actividad de fomento por las entidades locales insulares y municipales mediante el establecimiento de subvenciones cuando no constituyan desarrollo, ejecución o no tiendan a la consecución de los fines de las competencias atribuidas como propias o de las competencias que se ejerzan por delegación.

1. Para que los Cabildos Insulares, en cuanto órganos de gobierno, administración y representación de las islas, como entidades locales, puedan ejercer competencias distintas a las propias o atribuidas por delegación, deberán solicitar los informes sobre la inexistencia de duplicidades.

2. La solicitud de informe sobre inexistencia de duplicidades vendrá formulada por la Presidencia u órgano competente por razón de la materia y se dirigirá a la Viceconsejería competente en materia de régimen local u órgano que la sustituya.

La solicitud deberá acompañarse de la documentación que acredite lo siguiente:

a) La competencia que se ejerza o pretenda ejercer, especificando las funciones y servicios ligados a su ejercicio.

b) Si la competencia requiere apoyo técnico o económico de otra administración.

c) En general, las condiciones a las que se sujete el ejercicio de la competencia, incluyendo el modo de gestión de la misma y su financiación.

1. La Viceconsejería competente en materia de régimen local u órgano que la sustituya podrá requerir la subsanación de los defectos u omisiones que advierta en la solicitud o documentación que la acompañe, de conformidad con lo establecido en la normativa básica del procedimiento administrativo común.

2. Recibida la solicitud de informe sobre inexistencia de duplicidades, acompañada de la documentación exigida, la Viceconsejería competente en materia de régimen local u órgano que la sustituya la remitirá a los departamentos que se estimen competentes por razón de la materia, a través de sus respectivas secretarías generales técnicas u órganos asimilados, para que informen dicha solicitud en el plazo de diez días.

Las secretarías generales técnicas u órganos asimilados podrán recabar la emisión de este informe de los órganos, organismos o entidades dependientes del departamento que sean competentes para ello por razón de la materia.

Dentro del plazo señalado, la secretaría general técnica u órgano asimilado deberá remitir a la Viceconsejería competente en materia de régimen local u órgano que la sustituya el informe solicitado.

3. La Viceconsejería competente en materia de régimen local u órgano que la sustituya podrá recabar de los departamentos la ampliación o aclaración de la información proporcionada, con objeto de justificar suficientemente el informe que emita.

1. Los informes sobre inexistencia de duplicidades serán emitidos por la Viceconsejería competente en materia de régimen local u órgano que la sustituya, en el plazo de un mes contado desde la presentación de la solicitud acompañada de su documentación completa. Los informes se evacuarán a la vista de la información recibida de los departamentos afectados por razón de la materia y serán remitidos al Cabildo Insular solicitante y al órgano autonómico con competencias en materia de tutela financiera.

Los informes emitidos por los departamentos podrán servir de motivación a la Viceconsejería competente en materia de régimen local u órgano que la sustituya para evacuar directamente los informes de inexistencia de duplicidades solicitados por los Cabildos Insulares que se refieran a la misma competencia.

2. En el caso de que el informe sea negativo, deberá motivarse especificando la competencia ejercida por la Administración autonómica y su alcance.

3. En el supuesto de que se advierta que la Administración pública de la Comunidad Autónoma no resulta competente por razón de la materia para emitir el informe, se dará traslado de la solicitud y demás documentación presentada por el Cabildo Insular, a la que lo sea, dando cuenta a este.

4.Transcurrido el plazo de emisión del informe previsto en el apartado 1 de este artículo sin que se haya producido, se entenderá que no existen duplicidades de competencias.

El órgano competente para la emisión del informe de sostenibilidad financiera será el órgano autonómico con competencias en materia de tutela financiera de las entidades locales.

1. Para que las entidades locales municipales e insulares puedan ejercer competencias distintas de las propias y de las atribuidas por delegación, deberán solicitar al órgano autonómico con competencias en materia de tutela financiera de las entidades locales, el previo informe de sostenibilidad financiera.

La solicitud, debidamente suscrita por el órgano competente por razón de la materia, se presentará por medios electrónicos a través de los registros integrados en Geiser/ORVE dirigido al órgano autonómico con competencias en materia de tutela financiera de las entidades locales.

Debe remitirse una solicitud de informe sobre la sostenibilidad financiera de la Hacienda local por cada una de las competencias. No obstante, cuando se trate de varias actuaciones enmarcadas bajo una actividad de similar naturaleza podrán tramitarse dentro de la misma solicitud.

2. La solicitud del informe de sostenibilidad financiera se cursará, en todo caso, una vez emitido, con carácter favorable, el informe de inexistencia de duplicidades o transcurrido el plazo máximo para la emisión del informe sin que el mismo se haya notificado.

3. La solicitud de informe de sostenibilidad financiera se acompañará de la documentación señalada en el anexo de este Decreto, salvo cuando la misma ya obrase en poder del órgano tutelante, bien por haberla remitido previamente o por estar disponible en la Oficina Virtual para la Coordinación Financiera con las Entidades Locales del Ministerio de Hacienda y Función Pública.

1. Recibida la solicitud de informe, el órgano autonómico con competencias en materia de tutela financiera de las entidades locales examinará si la misma viene acompañada de la documentación exigida en el apartado 3 del artículo anterior. En el caso de que esta fuese incompleta, o fuera necesaria cualquier otra documentación para la determinación, conocimiento y comprobación de los datos, se requerirá a la entidad local para que, en un plazo de quince días hábiles, subsane las faltas o acompañe los documentos preceptivos, con indicación de que, si así no lo hiciera, se le tendrá por desistido de su petición.

Durante el tiempo que medie entre la notificación del requerimiento y su efectivo cumplimiento por la entidad local o, en su defecto, el transcurso del plazo concedido a tal fin, se suspenderá el plazo máximo para la emisión y notificación del informe de sostenibilidad financiera previsto en el apartado siguiente.

2. Recibida la solicitud de informe sobre sostenibilidad financiera, el órgano autonómico con competencias en materia de tutela financiera de las entidades locales dispondrá del plazo máximo de un mes para su emisión.

3. El vencimiento del plazo máximo establecido sin que se haya notificado el informe de sostenibilidad financiera, legitima a la entidad local para entenderlo desfavorable, a los efectos de lo previsto en el artículo 12, salvo que el informe de inexistencia de duplicidades se haya emitido de forma expresa y sea favorable, en cuyo caso la entidad local podrá proseguir con sus pretensiones.

1. Para la apreciación de la sostenibilidad financiera se evaluará la sostenibilidad del conjunto de la hacienda local, de acuerdo con los requerimientos de la legislación de estabilidad presupuestaria y sostenibilidad financiera. En particular, se entenderá que la competencia distinta de la propia y de la atribuida por delegación pone en riesgo la sostenibilidad financiera del conjunto de la hacienda local cuando su ejercicio supere la capacidad de la entidad para financiar sus compromisos de gastos presentes y futuros, dentro de los límites de déficit, deuda pública y morosidad de deuda comercial, de acuerdo con lo establecido en la normativa en materia de estabilidad presupuestaria y sostenibilidad financiera.

2. En el análisis de la sostenibilidad financiera de la entidad local, se tomará en consideración la ejecución presupuestaria del cuarto trimestre del año anterior, hasta que sea obligatoria la remisión de la liquidación presupuestaria del año anterior. Se analizarán el dato del Periodo Medio de Pago y la morosidad comercial del último periodo del año anterior, así como los correspondientes del año en curso y, en su caso, el cumplimiento del plan de ajuste que tuviera en vigor la entidad local.

1. Los informes serán vinculantes y contendrán motivación suficiente, basada en apreciaciones objetivas, no pudiendo contener juicios de oportunidad o conveniencia.

2. Los informes podrán establecer las condiciones que fueran precisas para posibilitar el ejercicio de las actividades y la prestación de los servicios, garantizando la inexistencia de duplicidades y la sostenibilidad financiera.

3. En los supuestos de modificación sustancial de las circunstancias existentes en el momento de expedición de los informes, las entidades locales deberán solicitar la emisión de nuevos informes. A estos efectos, se entiende por modificación sustancial aquella que pudiera afectar de manera relevante a las condiciones tenidas en cuenta en la emisión de los informes iniciales, que pudiera afectar a la sostenibilidad financiera del conjunto de la hacienda local, o que implique cambios en la forma de prestación del servicio que pudieran provocar la existencia de duplicidades en su ejercicio con lo prestado por otra Administración.

Los informes de inexistencia de duplicidades y de sostenibilidad financiera podrán incluir los términos en que se entienda que se alteran las circunstancias que se han tenido en cuenta en sus conclusiones, a los efectos de que por la entidad local se sometan las nuevas condiciones de prestación de los servicios a informe previo.

Una vez emitido el informe de sostenibilidad financiera o de inexistencia de duplicidades, en caso de disconformidad con su contenido, la entidad local solicitante podrá optar entre formular el requerimiento previo a que se refiere el artículo 44 de la Ley 29/1998, de 13 de julio, reguladora de la Jurisdicción Contencioso-administrativa, instando a que modifique su contenido, o interponer directamente recurso contencioso-administrativo en los plazos legalmente establecidos.

Este Decreto entrará en vigor el día siguiente al de su publicación en el Boletín Oficial de Canarias.

Dado en Canarias, a 25 de mayo de 2023.

EL PRESIDENTE DEL GOBIERNO,Ángel Víctor Torres Pérez.

EL VICEPRESIDENTE Y CONSEJERO DE HACIENDA, PRESUPUESTOS Y ASUNTOS EUROPEOS,Román Rodríguez Rodríguez.

EL CONSEJERO DE ADMINISTRACIONES PÚBLICAS, JUSTICIA Y SEGURIDAD,Julio Manuel Pérez Hernández.

La solicitud del informe de sostenibilidad financiera se acompañará de la siguiente documentación:

A) Documentación sobre la competencia que se ejerza o se pretenda ejercer:

I. Identificación de la competencia, señalando el ente, principal o dependiente, que la ejerce, la aplicación presupuestaria por la que se financia la misma y el plazo de ejercicio, ya sea para el año en curso o de vigencia indefinida.

II. Informe de control financiero emitido por la intervención local relativo al ejercicio de la competencia, en base a lo dispuesto en el artículo 213 del texto refundido de la Ley Reguladora de las Haciendas Locales (TRLRHL), aprobado por Real Decreto Legislativo 2/2004, de 5 de marzo, y el artículo 3.3 del Real Decreto 424/2017, de 28 de abril, por el que se regula el régimen jurídico del control interno en las entidades del Sector Público Local, o norma que la sustituya, en el que se analice la capacidad de la entidad local de asumir la competencia sin condicionar la sostenibilidad financiera local.

III. Otra documentación:

a) El coste de la competencia, y su reflejo tanto en el presupuesto en vigor, como en los presupuestos que se incluyan en el correspondiente plan presupuestario a medio plazo; si su ejercicio afecta al estado de ingresos, ya sea por exigir complementariedad financiera o por conllevar cofinanciación; si los compromisos de gastos derivados de la implantación de la competencia generarán inestabilidad según contabilidad nacional, o afectarán a la sostenibilidad financiera de la entidad, tanto en el presupuesto de asunción de la competencia como en los incluidos en el plan presupuestario a medio plazo.

Si para la prestación de la competencia, la entidad local planteara la aprobación de tasas, precios públicos o prestaciones patrimoniales de carácter no tributario, deberá contar con un estudio económico financiero sobre las previsiones de ingresos que se derivarían de las mismas y reflejarlo en el cuadro relativo a la proyección de la competencia por un periodo de 5 años.

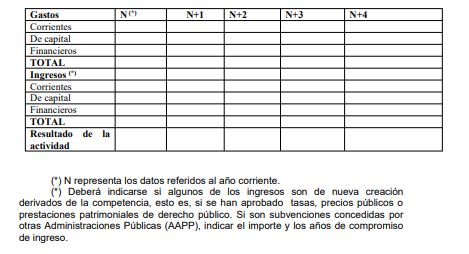

b) Proyección a 5 años de los gastos e ingresos vinculados a la competencia, salvo que la vigencia de la misma sea inferior, en cuyo caso se limitará a ese periodo temporal:

c) Proyección a 5 años de la evolución de las siguientes magnitudes, salvo que el ejercicio de la competencia sea por un tiempo inferior, en cuyo caso se limitará a ese periodo temporal:

• El saldo del Remanente de Tesorería para gastos generales (RTGG) y de la cuenta 413 “acreedores por operaciones devengadas” y de la cuenta 418 “acreedores por devolución de ingresos” del ente principal y, en su caso, del ente que presta o ha de prestar la competencia.

Se puede partir del saldo del RTGG de la liquidación del año anterior (o, en su defecto, de la estimación recogida en informe de ejecución presupuestaria del 4.º trimestre) y trasladar el efecto del coste y de los ingresos asociados a esa competencia. Este efecto será especialmente relevante si la prestación de la competencia es deficitaria.

Esa evolución habrá de reflejar, también, cualquier otra circunstancia de gastos conocidos o previsibles (pasivos contingentes) que afecten al saldo del RTGG, así como por el lado de los ingresos.

Respecto a la cuenta (413), se ha de partir del saldo existente en el momento de solicitar el informe y reflejar, sobre el mismo, el efecto que la competencia tendrá sobre la capacidad presupuestaria vigente y futura en el sentido de si aquella competencia podría provocar la falta de crédito presupuestario para obligaciones que derivan de relaciones jurídicas vigentes.

Si se considerase que la competencia no alterará la capacidad presupuestaria de la entidad local, se reflejará una evolución de la cuenta (413) similar a la actual. En caso contrario, se habrá de estimar el importe de las facturas que podrían quedar contabilizadas en la cuenta (413).

• La nivelación presupuestaria entre [ingresos corrientes-(gastos corrientes + amortización de deuda) del ente principal y, en su caso, del ente que presta o ha de prestar la competencia.

• El Periodo medio de pago (PMP) del grupo consolidado de entes sectorizados como AAPP. La evolución de esta magnitud se ha de plantear en términos similares a la de la cuenta (413), es decir, se habrá de reflejar si la evolución del PMP se verá afectada por la asunción de los nuevos gastos derivados de la competencia. De ser así, se proyectará la estimación de ese efecto negativo sobre la magnitud del PMP.

En caso de estimar que no tendrá efectos negativos sobre el PMP, se mantendrá una evolución más o menos constante respecto de la que haya arrojado el último dato publicado.

• El objetivo de estabilidad presupuestaria del grupo consolidado de entes sectorizados como AAPP. Para esta estimación se puede partir de los datos de la liquidación del ejercicio anterior (o, en su defecto, de la estimación del 4.º trimestre), tomar en consideración la evolución que se hubiera remitido en los planes presupuestarios a medio plazo e incorporar sobre esa previsión el efecto de los gastos e ingresos de la competencia.

IV. Si el ente que va a ejercer la competencia necesitase acudir al endeudamiento para la financiación de la misma, deberá aportar el dato del ahorro neto y el saldo del capital vivo, conforme a lo dispuesto en la disposición final trigésima primera de la Ley 17/2012 de Presupuestos Generales del Estado para el año 2013 y en el artículo 53 del TRLRHL, calculados a fecha de solicitud del informe, para lo que será preceptiva la aprobación de la liquidación presupuestaria del año anterior.

B) Otra documentación económico-financiera:

I. Liquidación consolidada del ejercicio inmediato anterior.

II. Los datos de la liquidación del ejercicio inmediato anterior, relativo a los indicadores de solvencia: ahorro neto, remanente de tesorería para gastos generales y nivel de deuda consolidada sobre ingresos corrientes liquidados.

III. Los datos de la liquidación del ejercicio inmediato anterior, en términos de contabilidad nacional, sobre el cumplimiento del objetivo de estabilidad, de la regla de gasto y del límite de la deuda.

De no haberse aprobado la liquidación del ejercicio inmediato anterior, se remitirá la estimación de la información de los puntos I a III anteriores, haciéndose constar que son estimaciones.

IV. Ejecución presupuestaria del último trimestre del año anterior, solo en el caso de no haberse aprobado la liquidación del citado ejercicio inmediato anterior.

V. Último informe trimestral de intervención del presupuesto corriente sobre el cumplimiento de los objetivos de estabilidad presupuestaria y del límite de la deuda, así como valoración del cumplimiento de la regla de gasto al cierre del ejercicio.

VI. Último informe de intervención relativo al periodo medio de pago a proveedores.

VII. Situación actual de la deuda viva, con desglose de las operaciones vigentes y plantillas de amortización.

VIII. Presupuesto aprobado del ejercicio corriente.

IX. La evaluación del cumplimiento del objetivo de estabilidad y del límite de la deuda, correspondiente al presupuesto inicial del ejercicio corriente.

C) Informe favorable sobre inexistencia de duplicidades o de ejecución simultánea del mismo servicio público emitido por la administración competente por razón de la materia, o en su caso acreditación del sentido favorable del silencio.