Si no encuentras lo que buscas o prefieres contactar con un agente, llámanos

91 210 80 00 - 902 44 33 55 Fax: 91 578 16 17 / 91 210 80 01 Lunes a viernes de 8:30 a 20 hSi lo prefieres, escríbenos un correo electrónico a:

clientes@lefebvre.es Enviar mailSolicita asistencia online de uno de nuestros agentes para ayudarte a lo largo de tu sesión

Lunes a Jueves: 10:00-14:00 y 16:00-18:00 / Viernes: 9:00-14:00Acuerdo del Consejo de Gobierno de la Diputación Foral de Bizkaia, Asunto 34 del Orden de día celebrado el 17 de mayo de 2022, por el que se aprueba el Plan de integridad y prevención de riesgos de gestión y medidas antifraude de la Diputación Foral de Bizkaia en proyectos cofinanciados por la Unión Europea.

BOB 107/2022 de 6 de Junio de 2022

Las medidas de este Plan se deben aplicar a las actuaciones financiadas mediante los Fondos Next Generation EU y, en la medida en que sea posible, en las actuaciones financiadas con el resto de los fondos europeos, para la prevención, detección, corrección y persecución de irregularidades sistémicas, de conflictos de intereses, de fraude y de corrupción.

Estas medidas van dirigidas tanto a empleados públicos y altos cargos de la Diputación Foral, como a las entidades y personas beneficiarias privadas, socias, contratistas y subcontratistas, que resulten perceptoras o cuyas actuaciones sean financiadas con fondos de la Unión Europea.

Entre las medidas contempladas destaca la realización de una evaluación inicial del riesgo de irregularidades sistémicas, fraude, corrupción y conflicto de intereses. Del diagnóstico realizado se puede establecer o bien un procedimiento para el tratamiento del posible conflicto de intereses, o bien un procedimiento de evaluación de los riesgos de los intereses financieros de la UE a implantar por cada departamento responsable del proyecto cofinanciado, o bien medidas del ciclo antifraude, como la aprobación de una declaración institucional frente al fraude, el establecimiento de un procedimiento de gestión e investigación del buzón antifraude o la fijación de banderas rojas en la lucha contra el fraude.

La Diputación Foral de Bizkaia, en sesión celebrada el día diecisiete de mayo de dos mil veintidós, adoptó entre otros, el siguiente Acuerdo: Asunto número 34 del Orden del Día.

34. Acuerdo Para La Aprobación del Plan de Integridad y Prevención de Riesgos de Gestión y Medidas Antifraude de la Diputación Foral de Bizkaia en Proyectos Cofinanciados por la Unión Europea.

En Bilbao, a 17 de mayo de 2022.

La Jefatura de la Unidad de Secretaría General Joseba Mikel García Pérez.

Visto bueno, Ilma. Sra. diputada foral de Administración Pública y Relaciones Institucionales y Secretaria Elixabete Etxanobe Landajuela

El gobierno del Territorio Histórico de Bizkaia recae sobre la Diputación Foral, una de las principales instituciones de la Comunidad Autónoma Vasca. Está encabezada por el Diputado General y lleva a cabo una amplia serie de funciones como la recaudación de impuestos, urbanismo, carreteras y obras públicas, medio ambiente, patrimonio cultural o bienestar social.

Bizkaia viene desarrollando proyectos con el apoyo de los fondos europeos destinados a necesidades tradicionales como pueden ser el fomento del empleo, o el desarrollo equilibrado en las distintas regiones de la Unión Europea. En este sentido hay que destacar que la Diputación Foral de Bizkaia tiene la consideración de Organismo Intermedio en el Programa Operativo FEDER.

A su vez, para dar respuesta a la crisis derivada de la Pandemia COVID-19, Bizkaia lleva a cabo proyectos con el apoyo de los fondos europeos que contribuyen a transformar la sociedad, a modernizar el tejido productivo, impulsar la «descarbonización» y el respeto al medio ambiente, fomentar la digitalización, y la mejora de las estructuras y recursos destinados a la investigación y formación, consiguiendo en última instancia una mayor capacidad de la sociedad para superar problemas como la Pandemia, conforme al marco establecido en el Reglamento (UE) 2021/241 del Parlamento Europeo y del Consejo, de 12 de febrero de 2021, por el que se establece el Mecanismo de Recuperación y Resiliencia (en adelante MRR).

Este Reglamento (UE) 2021/241 por el que se establece el MRR, de acuerdo con el principio de buena gestión financiera, obliga a los estados miembros a incluir, en los planes de recuperación y resiliencia que presenten, el diseño de un sistema que contemple medidas adecuadas para proteger los intereses financieros de la UE, incluyendo la prevención, detección y corrección de los conflictos de intereses, la corrupción y el fraude en la utilización de los fondos otorgados.

Por otra parte, ya el Reglamento Financiero de la UE, Reglamento (UE, Euratom) 2018/1046 del Parlamento Europeo y del Consejo, establece que cuando los estados miembros administren fondos de la Unión adoptarán todas las medidas necesarias para proteger los intereses financieros de la Unión previniendo, detectando y corrigiendo las irregularidades y el fraude.

El objeto, por tanto, de este sistema de medidas exigido por los Reglamentos de la UE mencionados, consiste en proteger los intereses financieros de la UE.

En desarrollo de este mandato, la Orden HFP/1030/2021, de 29 de septiembre, por la cual se configura el sistema de gestión del Plan Nacional de Recuperación, Transformación y Resiliencia (en adelante PRTR) aprobado por Consejo de Ministros el 27 de abril de 2021 y ratificado por la Comisión Europea, establece en su artículo 6.1 que: «toda entidad, decisora o ejecutora, que participe en la ejecución de las medidas del PRTR tendrá que disponer de un Plan de medidas antifraude que le permita garantizar y declarar que, en su ámbito de actuación, los fondos correspondientes se han utilizado de conformidad con las normas aplicables, en particular, con respecto a la prevención, detección y corrección del fraude, la corrupción y los conflictos de intereses.»

La Diputación Foral de Bizkaia, como entidad ejecutora del PRTR, quiere cumplir no sólo con lo dispuesto en esta Orden Ministerial, sino que va más allá y desea cumplir con la exigencia del Reglamento del MRR en el que se hace referencia al diseño de un sistema que contemple medidas adecuadas para proteger los intereses financieros de la UE. Es por este motivo que el Plan de Medidas de la Diputación Foral de Bizkaia tiene como objeto la prevención, detección y corrección de irregularidades sistémicas además del fraude, conflicto de intereses y la corrupción. De esta forma se pretende proteger adecuadamente los intereses financieros de la UE y se pretende dar, por tanto, cumplimiento a lo dispuesto en el Reglamento Financiero (UE, Euratom) 2018/1046.

Dado que la Orden Ministerial y el MRR únicamente exigen este sistema de medidas para aquellos proyectos enmarcados en el MRR, las medidas del presente plan se dirigen prioritariamente a las actuaciones que son financiadas mediante los Fondos del instrumento de recuperación Next Generation EU aprobados por el Consejo de Europa el 21 de julio de 2020 y, particularmente por el MRR desarrollado mediante el PRTR aunque se irán implementándolo no sólo en dichos proyectos sino también en aquellos proyectos cofinanciados con el resto de los fondos europeos.

Las medidas se implementarán prioritariamente sobre las actuaciones financiadas mediante los Fondos del instrumento de recuperación Next Generation EU y en la medida en que sea posible en las actuaciones financiadas con el resto de los fondos europeos.

El objeto de dichas medidas será la prevención, detección, corrección y persecución de irregularidades sistémicas, de conflictos de intereses, de fraude y de corrupción.

2.b) Ámbito de aplicación Subjetivo

Las medidas del Plan serán aplicables, con el grado de obligatoriedad correspondiente, a los siguientes actores del ámbito foral o que tengan relación con la gestión, ejecución o destino de los fondos europeos:

a) Empleados públicos que realicen tareas de gestión, control y pago, así como cualquier otro agente en el que se haya delegado o encomendado, así como externalizado, alguna o algunas de esas tareas.

b) Altos cargos de la Diputación Foral de Bizkaia, así como, en su caso, personal eventual que pueda incidir o participar en decisiones o actuaciones públicas, quienes se regirán preferentemente por la normativa foral en materia de conflicto de intereses e incompatibilidades.

c) Entidades y personas beneficiarias privadas, socias, contratistas y subcontratistas, que resulten perceptores o cuyas actuaciones sean financiadas con fondos de la Unión Europea.

El Instituto Foral de Asistencia Social (IFAS) podrá adherirse al presente Plan si así lo estima conveniente.

Para la elaboración del Plan se ha tenido en cuenta la siguiente normativa legal aplicable específicamente:

Normativa Europea

— Reglamento Financiero de la UE (2018/1046) del Parlamento Europeo y del Consejo de 18 de julio de 2018: Establece que cuando los estados miembros administren fondos de la Unión adoptarán todas las medidas necesarias para proteger los intereses financieros de la Unión previniendo, detectando y corrigiendo las irregularidades y el fraude.

— El Reglamento (UE) 2021/241 del Parlamento Europeo y del Consejo, de 12 de febrero de 2021, por el que se establece el Mecanismo de Recuperación y Resiliencia (MRR). Establece en su artículo 22 que «al ejecutar el Mecanismo, los Estados miembros, en su condición de beneficiarios o prestatarios de fondos en el marco del Mecanismo, adoptarán todas las medidas adecuadas para proteger los intereses financieros de la Unión y para velar que la utilización de los fondos en relación con las medidas financiadas por el Mecanismo se ajusten al derecho aplicable de la Unión y al nacional, en particular en el que se refiere a la prevención, detección a corrección del fraude, la corrupción y los conflictos de intereses. A tal efecto, los Estados miembros establecerán un sistema de control interno eficaz y eficiente y recuperarán los importes abonados erróneamente o utilizados de modo incorrecto».

— Reglamento sobre disposiciones comunes (Reglamento (UE) número 1303/2013 del Parlamento Europeo y del Consejo de 17 de diciembre de 2013, modificado por el Reglamento (UE, Euratom) 2018/1046.

— Reglamento sobre disposiciones comunes (Reglamento UE) número 1060/2021 del Parlamento Europeo y del Consejo de 24 de junio de 2021.

— Reglamento UE 2016/679 del Parlamento Europeo y del Consejo de 27 de abril de 2016, relativo a la protección de las personas físicas en lo que respecta al tratamiento de datos personales y a la libre circulación de estos datos y por el que se deroga la Directiva 95/46/CE (Reglamento General de Protección de Datos).

— Directiva (UE) 2017/1371, sobre la lucha contra el fraude que afecta a los intereses financieros de la Unión a través del derecho penal, que establece las normas mínimas relativas a la definición de las infracciones penales y de las sanciones relativas a la lucha contra el fraude y otras actividades ilegales que afectan a los intereses financieros de la Unión y que realiza la definición legal de corrupción activa y pasiva a los efectos de la propia directiva.

— EGESIF_14-0021-00: Directrices y recomendaciones dirigidas a las Autoridades de Gestión (AG) a la hora de poner en marcha medidas efectivas y proporcionadas contra el fraude, teniendo en cuenta los riesgos que se hayan detectado.

— Orientaciones sobre cómo evitar y gestionar situaciones de conflicto de intereses con arreglo al Reglamento Financiero (2021/C 121/01).

Normativa Estatal

— Plan de Recuperación, Transformación y Resiliencia España (en adelante PRTR)

— Orden HFP/1030/2021, de 29 de septiembre, por la que se configura el sistema de gestión del Plan de Recuperación, Transformación y Resiliencia, que es de aplicación a todo el sector público, desarrolla un sistema de gestión orientado a definir, planificar, ejecutar, seguir y controlar los proyectos y subproyectos en los que se descomponen las medidas (reformas/inversiones) previstas en las componentes del PRTR. Dedica su artículo 6 y varios de sus anexos al refuerzo de mecanismos para la prevención, detección y corrección del fraude, la corrupción y los conflictos de intereses.

— Real Decreto-ley 36/2020, de 30 de diciembre, por el que se aprueban medidas urgentes para la modernización de la Administración Pública y para la ejecución del Plan de Recuperación, Transformación y Resiliencia.

— Real Decreto Legislativo 5/2015 de 30 de octubre, por el que se aprueba el Texto Refundido de la Ley del Estatuto Básico del Empleado Público, en el que se establece que el personal de las Administraciones Públicas deberá actuar con arreglo a los siguientes principios: objetividad, integridad, neutralidad, responsabilidad, imparcialidad, confidencialidad, dedicación al servicio público, transparencia, ejemplaridad, austeridad, accesibilidad, eficacia, honradez, promoción del entorno cultural y medioambiental, y respeto a la igualdad entre mujeres y hombres, que inspiran el Código de Conducta del personal de las Administraciones Públicas configurado por los principios éticos y de conducta regulados en los artículos 53 y 54 siguientes.

— Ley 9/2017, de 8 de noviembre, de Contratos del Sector Público (LCSP). La transposición de la normativa comunitaria incrementa los elementos de publicidad, transparencia y concurrencia en la contratación pública e introduce elementos que son propios de la lucha contra el fraude como la regulación de las prohibiciones de contratación y los conflictos de intereses. Introduce adicionalmente el artículo 64, específicamente dedicado a la lucha contra la corrupción y la prevención y detección de conflictos de intereses que puedan influir negativamente en la transparencia del procedimiento y en la igualdad de trato de quien desee licitar.

— Ley 40/2015 de Régimen Jurídico del Sector Público (LRJSP): Si los proyectos cofinanciados con fondos europeos consisten en la suscripción de acuerdos entre Administraciones Públicas y sujetos de derecho privado para un fin común y que no tengan por objeto prestaciones propias de los contratos públicos, estos proyectos podrán materializarse a través de un convenio siguiendo lo establecido en los artículos 47 a 53 de esta LRJSP. Se regula asimismo en esta Ley la abstención en procedimientos cuando hay conflicto de intereses.

— La Ley 38/2003, de 17 de noviembre, general de subvenciones, establece la obligatoriedad de la Base de Datos Nacional de Subvenciones (BDNS) como herramienta que garantiza la publicidad y transparencia en los procesos de concesión de ayudas y como elemento de lucha contra el fraude y la doble financiación. Regula también el Servicio Nacional de Coordinación Antifraude (SNCA) configurado como órgano encargado de coordinar las acciones encaminadas a proteger los intereses financieros de la Unión Europea contra el fraude en colaboración con la Oficina Europea de Lucha Contra el Fraude (OLAF).

— Ley Orgánica 3/2018 de 5 de diciembre de Protección de Datos Personales y garantía de los derechos digitales.

Normativa Autonómica y Foral

— Ley 6/1989 de la Función Pública Vasca, que establece dentro de los deberes del personal funcionario diversos principios de actuación como eficacia, imparcialidad, dedicación a los intereses generales, confidencialidad, etc.

— Norma Foral 3/87 de Organización, Régimen y Funcionamiento de las Instituciones Forales del Territorio Histórico de Bizkaia.

— Decreto Foral 105/2021, de 20 de julio, de la Diputación Foral de Bizkaia, por la que se crea una estructura de gobernanza y se regulan medidas de modernización y agilización administrativas para la ejecución de los fondos europeos provenientes del instrumento europeo de recuperación Next Generation-EU.

— Decreto Foral Normativo 5/2013 de 3 de diciembre, por el que se aprueba el texto refundido de la Norma Foral 5/2006, de 29 de diciembre, General Presupuestaria.

— Norma Foral 5/2005, de 31 de mayo, por la que se regula el régimen jurídico general de las subvenciones otorgadas por la Administración Foral y su reglamento aprobado por el Decreto Foral 34/2010, de 23 de marzo. Se regulan las causas de reintegro, así como el régimen de infracciones y sanciones administrativas.

— Norma Foral 1/2016, de 17 de febrero de Transparencia de Bizkaia. Esta regulación establece obligaciones específicas de publicidad activa a los poderes públicos forales y a las entidades del sector público foral de Bizkaia, así como regula el derecho de acceso a la información pública con la pretensión de que ciudadanía y entidades del Territorio Histórico, así como cualquier persona o entidad interesada, puedan conocer, la acción de gobierno y la actividad administrativa de la Diputación Foral y de las entidades del sector público foral de Bizkaia.

Normativa y Acuerdos de la DFB relativos a la Integridad Institucional

— Norma Foral 5/2018 de 21 de noviembre, de Conflicto de Intereses e Incompatibilidades, la cual establece aquellos principios encaminados a garantizar el buen gobierno a los que deben adecuar sus conductas y actuación de las personas designadas cargos públicos forales, define, regula y establece mecanismos e instrumentos de prevención y resolución de conflictos de intereses, identifica aquellos supuestos en que los conflictos de intereses e incompatibilidades se puedan plantear antes, durante y después del cese de los cargos públicos forales, determina el estatuto de la persona designada cargo público foral, incorpora un sistema de garantías y desarrolla el régimen sancionador.

— Decreto Foral 14/2020, de 18 de febrero, de la Diputación Foral de Bizkaia, por el que se regula el Órgano de Garantía en materia de conflictos de intereses e incompatibilidades, dictado en desarrollo de las previsiones normativas establecidas en la Norma Foral 5/2018, de 21 de noviembre.

— Guía de conducta, para la materialización de los principios recogidos en la Norma Foral 5/2018 se elabora «Guías de conducta para las personas designadas altos cargos de la Diputación Foral de Bizkaia».

— Código Ético de la Diputación Foral de Bizkaia, el cual ha sido firmado por todas las personas que ostentan un alto cargo en la Diputación Foral de Bizkaia.

— Decreto Foral de la Diputación Foral 80/2011, de 12 de abril, por el que se crean y regulan los registros y las declaraciones de actividades y de bienes e intereses de las y los miembros y altos cargos de la Diputación Foral y demás entidades incluidas en los Presupuestos Generales del Territorio Histórico de Bizkaia.

— Código de Conducta Informático.

— Código Ético y de Conducta en materia de gestión de riesgos en la gestión de fondos europeos de la Diputación Foral de Bizkaia.

— Declaración Institucional Antifraude firmada por la Dirección de Atracción a Bizkaia del Gabinete del Diputado General en relación con los fondos europeos (FEDER).

— Declaración institucional frente al fraude en relación con el PRTR que se aprueba conjuntamente con este Plan (Anexo I).

— Procedimiento de gestión e investigación del buzón antifraude que se aprueba conjuntamente con este Plan (Anexo V).

— Procedimiento para el tratamiento del posible conflicto de intereses que se aprueba conjuntamente con este Plan (Anexo III y IV).

Irregularidad: El artículo 2, apartado 36 del Reglamento sobre disposiciones comunes de los Fondos Estructurales y de Inversión (en adelante Fondos EIE), define «irregularidad» como «todo incumplimiento del Derecho de la Unión o del Derecho nacional relativo a su aplicación, derivado de un acto u omisión de un operador económico que participa en la ejecución de los Fondos EIE, que tenga o pueda tener un efecto perjudicial en el presupuesto de la Unión al imputar a este una partida de gasto injustificado».

Irregularidad Sistémica: El artículo 2, apartado 38, del Reglamento sobre disposiciones comunes de los Fondos EIE define «irregularidad sistémica» como «toda irregularidad, que puede ser de carácter recurrente, con alta probabilidad de producirse en tipos similares de operaciones, derivada de una deficiencia grave en el funcionamiento efectivo de un sistema de gestión y control, en particular el hecho de no establecer procedimientos adecuados de conformidad con el presente Reglamento y con las normas específicas de los Fondos».

Fraude: De acuerdo con el artículo 3.1 de la Directiva (UE) 2017/1371, sobre la lucha contra el fraude que afecta a los intereses financieros de la Unión (en adelante, Directiva PIF) el fraude es la posibilidad de cualquier acción u omisión intencionada (en materia de gasto) relativa a:

— El uso o presentación de declaraciones o documentos falsos, inexactos o incompletos, que tengan por efecto la percepción o la retención indebida de fondos procedentes de la Unión Europea.

— El incumplimiento de una obligación expresa de comunicar una información, que tenga el mismo efecto.

— El desvío de los fondos con finalidades diferentes de aquellas para las cuales fueron concebidos en un principio.

Corrupción: El artículo 4 de la Directiva (UE) 2017/1371 sobre lucha contra el fraude define la Corrupción Pasiva y la Corrupción Activa:

a) Corrupción pasiva: se entenderá por corrupción pasiva la acción del funcionariado que, directamente o a través de personas intermediarias, pida o reciba ventajas de cualquier tipo, para la propia u otra persona, o acepte la promesa de una ventaja, a fin de que actúe, o se abstenga de actuar, de acuerdo con su deber o en el ejercicio de sus funciones, de modo que perjudique o pueda perjudicar los intereses financieros de la Unión.

b) Corrupción activa: la acción de toda persona que prometa ofrezca o conceda, directamente o a través de persona intermediaria, una ventaja de cualquier tipo a la persona trabajadora de la Administración, para la misma u otra persona, a fin de que actúe, o se abstenga de actuar, de acuerdo con su deber o en el ejercicio de sus funciones de modo que perjudique o pueda perjudicar los intereses financieros de la Unión.

Conflicto de intereses (en adelante CI): el artículo 61 Reglamento (UE, Euratom) 2018/1046 del Parlamento Europeo y del Consejo, de 18 de julio de 2018, (Reglamento Financiero) establece que existe CI «cuando los agentes financieros y demás personas que participan en la ejecución del presupuesto tanto de forma directa, indirecta y compartida, así como en la gestión, incluidos los actos preparatorios, la auditoría o el control, vean comprometido el ejercicio imparcial y objetivo de sus funciones por razones familiares, afectivas, de afinidad política o nacional, de interés económico o por cualquier otro motivo directo o indirecto de interés personal».

Los principios de gestión en los que se basa la Diputación Foral de Bizkaia son los siguientes:

— Cumplimiento de la legislación aplicable.

— Uso adecuado de los recursos públicos conforme a la programación aprobada, eficacia y rendición de cuentas.

— Integridad y profesionalidad.

— Honradez, transparencia y buen uso de la información.

— Autonomía, objetividad e independencia sobre la base de valores de responsabilidad pública y competencia profesional.

— Trato imparcial y no discriminatorio.

— Salvaguardar la reputación de la DFB.

— División funcional asegurando que las funciones de gestión, control y pago se realicen por órganos diferentes.

— Eficiencia.

— Claridad, respeto y cercanía a la ciudadanía.

El Texto Refundido de la Norma Foral General Presupuestaria establece que el sector público foral está integrado por el sector público foral administrativo, compuesto por DFB e IFAS, y por el sector público foral empresarial, integrado por las entidades públicas empresariales forales, las sociedades mercantiles forales y las fundaciones forales.

La estructura orgánica de la DFB se establece en el Decreto Foral del Diputado General 101/2019, de 1 de julio, convalidado por la Diputación Foral de Bizkaia en consejo extraordinario celebrado el 2 de julio de 2019, habiendo sido modificado hasta la fecha por el Decreto Foral 128/2019, de 3 de septiembre y por el Decreto Foral 39/2021, de 13 de abril. Establece los departamentos forales y sus áreas de actuación y funciones.

En dicho decreto se establecen los departamentos de la Diputación Foral de Bizkaia, así como sus áreas de actuación y funciones. Cada uno de estos departamentos tiene su propio decreto de estructura orgánica actualizado.

Por otra parte, el Decreto Foral 105/2021, de 20 de julio, de la Diputación Foral de Bizkaia, crea una estructura de gobernanza y regula medidas de modernización y agilización administrativas para la ejecución de los fondos europeos provenientes del instrumento europeo de recuperación Next Generation-EU. Este Decreto es de aplicación en su totalidad a la Diputación Foral de Bizkaia y, en lo que respecta a las previsiones del capítulo II y siempre que formen parte del comité de coordinación al resto de las entidades del sector público del Territorio Histórico de Bizkaia.

En este decreto de gobernanza se atribuye a la Dirección de Atracción a Bizkaia del Gabinete del Diputado General, órgano directivo con competencias en materia de fondos europeos, la coordinación y seguimiento de los proyectos financiados con fondos Next Generation-EU. Asimismo, será dicha dirección quien asuma la representación de la Diputación Foral de Bizkaia en los foros correspondientes y necesarios para la coordinación de los fondos regulados en el Real Decreto-ley 36/2020, de 30 de diciembre, por el que se aprueban medidas urgentes para la modernización de la Administración Pública y para la ejecución del Plan de Recuperación, Transformación y Resiliencia.

Se crea asimismo mediante dicho decreto de gobernanza, el Comité de Coordinación para los fondos Next Generation-EU, que se adscribe a la Dirección de Atracción a Bizkaia y, que realizará labores de impulso, asistencia y soporte técnico. En dicho decreto se detalla la composición de dicho comité.

A continuación, se presenta un organigrama actualizado, así como el detalle de roles y responsabilidades en relación con la gestión de los fondos europeos Next Generation EU:

En cuanto a la gestión de fondos europeos, la DFB tiene una estructura transversal dividida en tres áreas claramente definidas: El Gabinete del Diputado General, el Departamento de Hacienda y Finanzas y el Departamento de Administración Pública y Relaciones Institucionales. Aunque el Comité de Coordinación ha sido creado para tomar decisiones relativas a los proyectos cofinanciados con los Fondos Next, se espera ir adoptando este sistema de gobernanza con el resto de los proyectos financiados con otros fondos de la UE.

Debe destacarse que, si bien existe una asignación de funciones atribuidas a cada Departamento, el ejercicio de las tareas asociadas a la planificación, programación, gestión, evaluación y control de las actuaciones del Plan de Recuperación, Transformación y Resiliencia financiadas por los fondos provenientes del Mecanismo de Recuperación y Resiliencia no es estanco o atribuible a un único departamento.

Cabe la posibilidad de que algunos departamentos de la DFB sean transversales y ejecutores. A la fecha de aprobación del presente Plan únicamente se ha identificado como departamento transversal y ejecutor al departamento de Hacienda.

En este sentido, se describen a continuación las funciones de las que más directamente intervienen en la gestión de estos fondos:

Las funciones del Gabinete del Diputado General, relacionadas con la gestión de proyectos cofinanciados por la UE son:

1. Disponer de un compromiso firme contra el fraude que implique una tolerancia cero ante el fraude y comunicarlo con claridad, a través de la Política de lucha contra el fraude, la corrupción y el conflicto de intereses.

2. Presidir a través de la persona titular de la Dirección General de Atracción a Bizkaia el Comité de Coordinación para los fondos Next Generation-EU que realizará labores de impulso, asistencia y soporte técnico.

3. Las personas que ocupen el puesto de Jefatura del Servicio de Gestión de Fondos y del Servicio de Orientación Europea y Atracción a Bizkaia, ambas de la Dirección de Atracción a Bizkaia, serán vocales del Comité de Coordinación para los fondos Next Generation-EU

4. Al menos una vez al año, la Dirección de Atracción a Bizkaia deberá informar a las Juntas Generales sobre la situación de la programación y/o ejecución de los proyectos del sector público foral registrados y regulados en el Real Decreto ley 36/2020, de 30 de diciembre.

5. Difundir dentro y fuera de la DFB el presente Plan una vez que el mismo haya sido aprobado.

Las funciones del Departamentos de Hacienda y Finanzas:

1. La Dirección General de Finanzas, Presupuestos y Patrimonio del Departamento de Hacienda y Finanzas será vocal del Comité de Coordinación para los fondos Next Generation-EU. Asimismo, formará parte del comité la persona que ocupe la Secretaría General Técnica del Departamento de Hacienda y Finanzas, para el control de los flujos financieros con el Estado o el Gobierno Vasco.

2. La Dirección General de Finanzas, Presupuestos y Patrimonio del Departamento de Hacienda y Finanzas de la Diputación Foral de Bizkaia tendrá a su cargo el ejercicio de las funciones y competencias de intervención, fiscalización, control y auditoría que le pudieran corresponder en su ámbito de actuación o que le sean asignadas por la Autoridad de Control del MRR, en virtud de las competencias de coordinación atribuidas a la Intervención General de la Administración del Estado (en adelante IGAE). Para el ejercicio de estas funciones adicionales dispondrá de libertad de acceso a los sistemas de información de las entidades públicas que participen en la gestión de los fondos o a cualquier registro en el que se reflejen actuaciones relacionadas con la ejecución de los mismos. Cualquier entidad pública o privada quedará obligada a facilitar la información que en el ejercicio de estas funciones le sea solicitada.

Esta labor la realizarán los servicios comprendidos en la Subdirección de Presupuestos y Control Económico, en concreto las funciones son:

— Realizar el control sobre el conjunto de actos administrativos, así como hechos u operaciones con trascendencia económica que sean susceptibles de afectar a los intereses financieros de la UE, realizándose dicho control con anterioridad a que se produzcan los actos, hechos y operaciones de contenido económico. A estos efectos los departamentos de la DFB deberán remitir los expedientes correspondientes al Departamento de Hacienda y Finanzas en los términos que se establezcan reglamentariamente.

— Realizar el control, en un momento posterior a la conclusión, del hecho u operación con trascendencia económica que sean susceptibles de afectar a los intereses financieros de la UE. Entre otros, se realizarán controles financieros de subvenciones cofinanciadas por la UE respecto de las personas beneficiarias.

— Apoyar y asesorar a los órganos gestores responsables de los proyectos cofinanciados, en las distintas fases del procedimiento, así como realizar recomendaciones mediante la elaboración de informes de control interno de la legalidad.

— Apoyar en materia contable y presupuestaria a los servicios de los departamentos ejecutores y a los servicios de los departamentos transversales.

Las funciones del Departamentos de Administración Pública y Relaciones Institucionales:

1. Dentro de la Dirección General de Servicios Corporativos, al Servicio de Contratación le corresponderá:

— La gestión y tramitación de los contratos que afecten a los intereses financieros de la UE promovidos por los Gabinetes del Diputado/a general y de Estrategia Digital y Corporativa, así como por los Departamentos Forales, tanto de carácter administrativo como privado.

— El asesoramiento jurídico en materia de contratos cofinanciados por la UE a las Unidades Administrativas de la DFB que así lo requieran, así como el asesoramiento a los órganos de contratación de la DFB en la Mesa Central de Contratación, coadyuvando al control de la ejecución de dichos contratos para su mejor cumplimiento, (por ejemplo, en lo relativo a cláusulas sociales, medioambientales y otras políticas públicas).

— La emisión de informes jurídicos en materia de contratos cofinanciados por la UE cuando sean preceptivos, así como el seguimiento, control y difusión de la normativa, jurisprudencia y doctrina europea y la implementación de las modificaciones normativas a aplicar en la DFB junto con la elaboración de criterios derivados de las mismas.

2. La Dirección de Régimen Jurídico y Función Pública se encargará de:

— Gestionar la creación de las unidades de carácter provisional para la gestión y ejecución de proyectos financiables con cargo a fondos europeos, así como la provisión de puestos de trabajo en dichas unidades.

— Dentro de esta dirección la Sección de Formación y Desarrollo Profesional ejercerá, entre otras, la función relativa a la materialización de aquellas actividades de formación que se diseñen como respuesta a las necesidades detectadas en aquellas materias de especial relevancia para la gestión pública y el desarrollo de tareas vinculadas con los fondos Next Generation-EU.

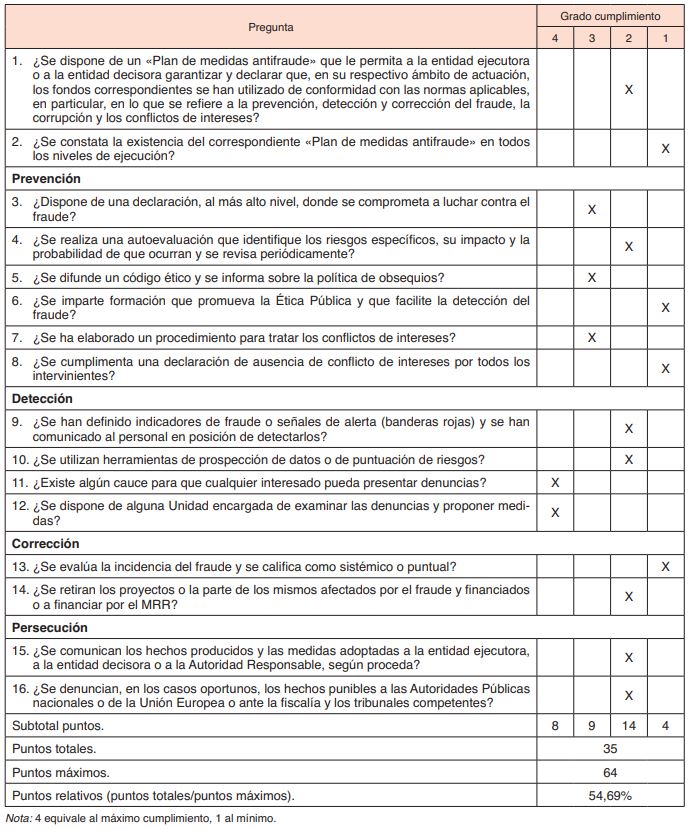

Para poder diseñar medidas proporcionadas y eficaces, es preciso que se realice una previa autoevaluación. El Servicio de Gestión de Fondos en colaboración con el Servicio de Auditoría se han encargado de realizar el ejercicio de la evaluación inicial del riesgo de irregularidades sistémicas, fraude, corrupción y conflicto de intereses. Mediante este Plan se propone que en el Decreto Foral de creación y regulación del funcionamiento del Comité de Prevención del Riesgo (previsto en el apartado 10 del plan) se establezca que dicho Comité sea el encargado de repetir dicha evaluación con una frecuencia que en principio se establece con carácter bienal y, en todo caso, cuando se haya detectado algún caso o haya cambios significativos en los procedimientos o en el personal.

De los resultados de dicha autoevaluación que se recogen en el Anexo II del presente Plan, hemos obtenido las siguientes Fortalezas y Debilidades.

(1) Aunque existe una declaración sobre compromiso contra el fraude, se trata de una declaración a nivel de dirección y específica para proyectos cofinanciados por los Fondos Estructurales, por tanto, se ve la necesidad de aprobar mediante Consejo de Gobierno de la DFB a través de este Plan la «Declaración Institucional contra el Fraude» incluida en el Anexo I.

(2) Existe una evaluación de riesgos, pero sólo en el marco de los Fondos Estructurales, y no realizada por cada departamento, aunque sí contando con su colaboración. En relación con el presente Plan, los departamentos deberán realizar la evaluación de riesgos de forma independiente, siguiendo el procedimiento de evaluación de riesgos.

(3) Existe un Código Ético y Buen Gobierno para altos cargos, así como un Código Ético y de Conducta en materia de gestión de riesgos en la gestión de fondos europeos de la Diputación Foral de Bizkaia. Aunque ambos están disponibles en bizkaia.eus., se facilitarán al personal de la DFB y a terceros con los que se relaciona.

(4) Aunque existe ya un procedimiento de conflicto de intereses aprobado mediante Norma Foral, éste está únicamente destinado a altos cargos. Es por ello por lo que mediante este Plan se aprueba un procedimiento de conflicto de intereses aplicable al personal de la DFB, así como a aquellas personas licitadoras, solicitantes de subvenciones y receptores de fondos en base a convenios de colaboración para la ejecución de proyectos cofinanciados con fondos de la UE. (Anexos III y IV)

(5) Aunque a la fecha de elaboración del presente plan la DFB dispone de un buzón antifraude en el que cualquier persona puede denunciar sobre ayudas o pagos efectuados por parte de la Diputación Foral de Bizkaia que habiendo sido objeto de cofinanciación Europea por los fondos FEDER y/o FSE, fueran objeto a su entender de prácticas fraudulentas o engañosas, se ve la necesidad de hacer extensivo el objeto de dicha denuncia a cualquier tipo de cofinanciación Europea, como pueden ser los fondos Next Generation (EU). Asimismo, se propone convertir dicho buzón antifraude en un canal de denuncias y realizar una mejor visibilidad de dicho buzón tanto en la web de Bizkaia.eus como en la intranet del personal de la DFB.

(6) A la fecha actual no se constata la existencia del Plan a todos los niveles de ejecución. Para que este Plan sea realmente implementado por parte de todos los niveles de ejecución de la DFB, se establecerán medidas de formación y concienciación, así como aquellas medidas de control interno que se consideren necesarias.

(7) Actualmente, no existe un procedimiento que exija la cumplimentación del DACI, aunque en el marco de los Fondos Estructurales se ha ido implementando la obligación de su cumplimentación. Aun así, dado que a la fecha de elaboración del presente plan no se exige la cumplimentación del DACI, a partir de la aprobación del Plan será de obligado cumplimiento al menos en todos aquellos proyectos cofinanciados con fondos Next-Generation (UE).

(8) Actualmente, existen indicadores de fraude o señales de alerta en el marco de los fondos estructurales. En base a la experiencia adquirida en este sentido, a través de este Plan, se ha definido un catálogo de banderas rojas y el procedimiento a seguir en el caso de que se detecten, el cual se pondrá en conocimiento del personal que intervenga en la gestión de los proyectos.

(9) Actualmente, en el marco de los fondos estructurales existen procedimientos para la corrección de las irregularidades detectadas. A través de este Plan, se adaptan los mismos a las nuevas obligaciones.

Del diagnóstico realizado se ve la necesidad de establecer las siguientes nuevas herramientas y medidas:

— Procedimiento para el tratamiento del posible Conflicto de Intereses (Anexo III del presente Plan), incluyendo la obligación de cumplimentación de la Declaración de Ausencia de Conflicto de Intereses. (Anexo IV)

— Procedimiento de Evaluación de los Riesgos de los intereses financieros de la UE a implantar por cada departamento responsable del proyecto cofinanciado. (Apartado 9 del presente Plan).

— Medidas del Ciclo Antifraude, incluyendo entre otros:

• La aprobación de una Declaración Institucional frente al fraude.

• El establecimiento de un procedimiento de gestión e investigación del buzón antifraude.

• La fijación de Banderas Rojas en la lucha contra el fraude.

Como se ha indicado en el apartado 4.»Glosario» existe CI «cuando los agentes financieros y demás personas que participan en la ejecución del presupuesto tanto de forma directa, indirecta y compartida, así como en la gestión, incluidos los actos preparatorios, la auditoría o el control, vean comprometido el ejercicio imparcial y objetivo de sus funciones por razones familiares, afectivas, de afinidad política o nacional, de interés económico o por cualquier otro motivo directo o indirecto de interés personal». Sin embargo, según las «Orientaciones sobre cómo evitar y gestionar las situaciones de conflicto de intereses con arreglo al Reglamento Financiero» comunicadas por la Comisión Europea mediante Comunicación 2021/C121/01» su participación tiene que ser razonablemente significativa: la persona debe estar facultada para ejercer un cierto grado de discreción o control sobre la ejecución del presupuesto (es decir, el poder de actuar o dar instrucciones a los que actúan; o una función de asesoramiento o de proporcionar dictámenes a quienes actúan).»

Por otra parte, en el artículo 167 .1 c) del Reglamento Financiero se indica que «Los contratos se adjudicarán con arreglo a criterios de adjudicación, siempre que el órgano de contratación haya verificado que el candidato o licitador cumple los criterios de selección que figuran en los documentos de la contratación y no se encuentra incurso en situación de conflicto de intereses que pueda afectar negativamente a la ejecución del contrato. Y aunque específicamente no se hace mención del C.I posible por parte de los solicitantes de subvenciones o financiación, en las Orientaciones de la Comisión comentadas anteriormente sí encontramos un ejemplo de conflicto de intereses en el caso de una persona que es solicitante en un procedimiento de subvención cuando previamente colaboró en condición de persona experta externa en la elaboración de las bases de dicho procedimiento.

Los posibles participantes implicados en el conflicto de intereses son, por tanto:

i. El personal empleado público con poder de decisión en ciertas materias de gestión, control y pago y otros agentes en los que se ha delegado dicho poder de decisión.

ii. Aquellas personas licitadoras o solicitantes de subvenciones cuyas actuaciones sean financiadas con fondos europeos, que puedan actuar en favor de sus propios intereses, pero en contra de los intereses financieros de la UE, en el marco de un conflicto de intereses.

Atendiendo a la situación que motivaría el conflicto de intereses, puede distinguirse entre:

i. Conflicto de intereses aparente: se produce cuando los intereses privados de una persona empleada pública o beneficiaria son susceptibles de comprometer el ejercicio objetivo de sus funciones u obligaciones, pero finalmente no se encuentra un vínculo identificable e individual con aspectos concretos de la conducta, el comportamiento o las relaciones de la persona (o una repercusión en dichos aspectos).

ii. Conflicto de intereses potencial: surge cuando una persona empleada pública o beneficiaria tiene intereses privados de tal naturaleza, que podrían ser susceptibles de ocasionar un conflicto de intereses en el caso de que tuvieran que asumir en un futuro determinadas responsabilidades oficiales.

iii. Conflicto de intereses real: implica un conflicto entre el deber público y los intereses privados de una persona empleada pública o en el que la persona empleada pública tiene intereses personales que pueden influir de manera indebida en el desempeño de sus deberes y responsabilidades oficiales. En el caso de una persona beneficiaria implicaría un conflicto entre las obligaciones contraídas al solicitar la ayuda de los fondos y sus intereses privados que pueden influir de manera indebida en el desempeño de las citadas obligaciones.

Los conflictos de intereses y la corrupción no son lo mismo. La corrupción generalmente requiere un acuerdo entre al menos dos socios y algún pago, soborno o ventaja de algún tipo. Un conflicto de intereses surge cuando una persona puede tener la oportunidad de anteponer sus intereses privados a sus deberes profesionales. Un conflicto de intereses que no se aborde debidamente en un procedimiento, tiene un impacto en la regularidad del mismo y conduce a la infracción de los principios de transparencia, igualdad de trato o no discriminación.

A continuación, se detallan algunos ejemplos de conflicto de intereses que pueden ser aplicables a la DFB:

— El/la cónyuge de una persona funcionaria responsable de la supervisión de un procedimiento de licitación trabaja para uno de los licitadores.

— Una persona posee acciones de una sociedad. Esta sociedad participa en un procedimiento de licitación en el que la persona es designada miembro del comité de evaluación.

— Una persona que esté a cargo de la evaluación de las solicitudes de una convocatoria de subvenciones podría llegar a encontrarse en una situación que puede constituir, o ser percibida objetivamente, como un conflicto de intereses cuando:

i) La persona (o su pareja) realiza de forma simultánea trabajos de consultoría, ya sea para una sociedad de consultoría o para un tercero que presta servicios a dicha sociedad, relativos a la presentación de solicitudes de subvenciones.

ii) La persona (o un familiar directo) es propietaria directa o indirectamente de una empresa que se presenta a la convocatoria de subvenciones.

iii) La persona tiene una amistad con los directivos o propietarios de una empresa que se presenta a la convocatoria de subvenciones.

iv) Antes de dejar su puesto en la función pública, la persona negocia su futuro empleo en una empresa que se presenta a la convocatoria de subvenciones.

vi) La persona ha trabajado recientemente en un puesto de dirección en una empresa que se presenta a la convocatoria de subvenciones y estaba a cargo del sector concreto de la empresa que ahora solicita la financiación.

— Una persona que participa como licitadora/solicitante en un procedimiento de contratación/subvención cuando previamente colaboró en condición de persona experta externa en la elaboración de los pliegos/bases de dicho procedimiento.

— Una persona que se presenta a una licitación para evaluar/auditar un proyecto/ cuentas en el que haya participado/certificado previamente ya que, en estos casos, el operador económico ya ha participado en el objeto preciso de la licitación. (conflicto de intereses profesional únicamente posibles en procedimientos de contratación).

La DFB ha elaborado un Procedimiento de Gestión de conflicto de intereses que figura en el Anexo III con el objetivo de prevenir este tipo de situaciones, que suponen un riesgo en relación con las conductas de fraude y corrupción. Este procedimiento incluye la obligación de cumplimentar la Declaración de Ausencia de Conflicto de Intereses en ciertos casos (Anexo IV).

De acuerdo con lo recogido en el Artículo 63 del Reglamento (UE, Euratom) 2018/1046 «Gestión compartida con los Estados miembros», la DBF ha establecido un marco que garantiza la gestión de riesgos apropiada. En este contexto, se dispone de una metodología específica para el análisis y evaluación de riesgos relacionados con la ejecución de proyectos en el marco del Plan de Recuperación, Transformación y Resiliencia, basada en la herramienta de autoevaluación de la Comisión, «Guidance Note on fraud risk assessment for 2014-2020».

Con esta metodología se pretende, por un lado, identificar aquellos riesgos específicos que pudieran ocurrir en los procesos de gestión y, por otro, seleccionar medidas efectivas y proporcionadas a adoptar para la mitigación de irregularidades sistémicas, los riesgos de fraude, corrupción y de conflicto de intereses detectados.

La finalidad del sistema propuesto es valorar la efectividad de todas las medidas y acotar el nivel de riesgo de irregularidades sistémicas, fraude, corrupción y de conflicto de intereses soportado dentro de los objetivos estratégicos marcados por la organización, utilizando para ello los medios puestos a disposición de la manera más eficiente y que permita a la dirección supervisar y tomar decisiones en base a datos objetivos.

Para realizar el análisis y evaluación de riesgos de irregularidades sistémicas, fraude y corrupción se utilizará una matriz en formato Excel denominada «Matriz de riesgos de los intereses financieros de la UE» para cada uno de los proyectos que vaya a desarrollar la administración, o cualquier otro medio o instrumento que garantice la eficaz gestión de los riesgos identificados. Dicha matriz se deberá cumplimentar según las indicaciones que se desarrollan en el propio documento, teniendo en cuenta las fases descritas en el siguiente procedimiento para la evaluación y tratamiento de los riesgos:

Fase 1: Clasificación de los riesgos

En primer lugar, se buscan y describen los riesgos atendiendo a las circunstancias específicas de la institución (los instrumentos jurídicos que se impulsan y se gestionan, o cómo están organizados los procesos de trabajo internos: recursos humanos, gestión económica-presupuestaria, etc).

Posteriormente se clasifican los diferentes tipos de riesgos clave de la ejecución del PRTR (incluido el análisis del riesgo de irregularidades sistémicas, fraude, corrupción y de conflicto de intereses). Para ello, se segregan las diversas áreas de actividad, atendiendo tanto a las amenazas procedentes del entorno o de carácter externo, como al riesgo operacional o de gestión.

Fase 2: Evaluación del riesgo inicial (determinación del riesgo inherente)

Una vez identificados los riesgos asociados a los distintos procesos, la evaluación se realizará mediante el impacto y la probabilidad: las consecuencias de materialización del riesgo identificado y la probabilidad de que éste ocurra, respectivamente.

El resultado de la evaluación tiene en consideración los distintos factores de riesgo institucional (generadores, potenciadores y perpetuadores), para así reflejar cualquier elemento, circunstancia o influencia que hace probable que un riesgo se materialice en la institución.

Las consecuencias de materialización del riesgo guardan relación con la trascendencia y la magnitud del posible quebranto, en tanto que la probabilidad de ocurrencia del riesgo trata de medir la frecuencia con que podrían llegar a producirse los eventos desfavorables.

En ambos casos se combinan herramientas cuantitativas, junto a estrategias de análisis cualitativo y juicios subjetivos.

Fase 3: Evaluación de los sistemas de control interno (estimación del riesgo residual)

Una vez determinado el nivel de riesgo inherente (fruto de la combinación entre el impacto, factores de riesgo y la probabilidad de que se materialice el riesgo), se evaluará la eficacia de las medidas ya existentes, con objeto de obtener la valoración ajustada al control interno y estimar el riesgo residual.

Para la identificación y valoración de los controles existentes se ha utilizado una metodología de cálculo que otorga un valor de mitigación en función a las características del control (tipología, método de ejecución y frecuencia del control) de manera que el poder mitigador será el resultado de la media de sus características.

Por último, en relación con la evaluación de los sistemas de control interno, se valorará el grado de eficacia de los controles para ajustar el poder de mitigación de estos en función de su correcta ejecución.

Fase 4: Definición e implementación del Plan de Acción para mitigar el riesgo

En caso de que el riesgo residual no sea aceptable, se procederá a elaborar un Plan de Acción de mitigación del riesgo en el que se determinarán actuaciones a realizar para minimizar el riesgo identificado, especificando, para cada una de ellas, el calendario para su aplicación, la persona responsable y los recursos necesarios para su ejecución.

Si el resultado del riesgo residual fuera superior a «aceptable», se sugerirán tanto acciones inmediatas para subsanar potenciales desviaciones que pudieran haberse originado durante el otorgamiento de los fondos, como controles a implementar, en función de si el resultado del riesgo fuese «importante» o «grave».

Fase 5: Evaluación del riesgo final

Una vez definido este Plan de Acción, se procederá a la cuantificación del efecto de la implementación de las actuaciones propuestas por el Plan de Acción del Riesgo con objeto de valorar si el nivel de riesgo final se considera aceptable o no relevante.

Fase 6: Revisión y seguimiento del Análisis de Riesgos

De conformidad con lo recogido en el artículo 6.5 c) de la Orden HFF/1030/2021, de 29 de septiembre, el análisis de riesgos se revisará de forma periódica, en los intervalos planificados (con carácter anual o bienal en función del riesgo de irregularidades sistémicas, fraude, conflicto de intereses y corrupción identificado en el análisis de riesgos y, en todo caso, cuando exista un expediente de investigación por un caso de fraude o cuando haya cambios relevantes en el contexto del sector público administrativo foral en relación con el presente Plan), iniciando la realización de un nuevo ciclo del protocolo de actuación de análisis de riesgos.

Se definen aquí las medidas contra el fraude y la corrupción que la Diputación Foral de Bizkaia va a poner en marcha, considerándose efectivas y proporcionadas, teniendo en cuenta los riesgos que se han detectado.

10.a) Herramientas y procedimientos de Prevención

La gestión de las irregularidades sistémicas, el fraude, la corrupción o el conflicto de intereses implica realizar una importante labor preventiva que consiga atajarla en su origen y no únicamente en el Sector Público sino también, en aquellas entidades privadas, perceptoras de fondos públicos.

En cuanto a la importancia de la prevención y la disuasión, de cara a minimizar las oportunidades de irregularidades sistémicas, fraude, corrupción y conflicto de intereses, la DFB ha hecho siempre pública su firme determinación de actuar en contra de todo tipo de prácticas fraudulentas que pongan en peligro el logro de los objetivos o atenten contra los presupuestos públicos, nacionales y comunitarios. Por ello, se establecen las siguientes medidas preventivas:

A. Fortalecimiento del Sistema de integridad del Sector Público de Bizkaia

i. Declaración institucional frente al fraude:

Se ha emitido una declaración institucional frente al fraude (Anexo I). A la misma, se le dará difusión entre el personal a través de su publicación en la intranet y mediante la remisión de un correo electrónico al personal de DFB comunicándole tal publicación, incluyendo un enlace a la publicación.

ii. Código Ético y de Conducta:

Los códigos éticos forman parte de los marcos de integridad pública como instrumento interno de autorregulación que contribuye a la prevención de riesgos de fraude y corrupción en materias tales como la contratación pública, la concesión de subvenciones, el empleo público y la aparición de conflicto de intereses.

El objetivo del código ético es el de avanzar hacia una Administración Pública que, dotada de los medios legales y materiales necesarios, cumpla las legítimas aspiraciones de la ciudadanía actual, ofrezca unos servicios públicos de calidad y desempeñe, en consecuencia, el importante papel que debe cumplir en una sociedad democrática.

La DBF cuenta con un Código Ético y de Conducta aprobado para altos cargos, así como un Código Ético y de Conducta en materia de gestión de riesgos en la gestión de fondos europeos. Además, también cuenta con un Código de Conducta Informático.

Estos códigos incluyen comportamientos y actuaciones esperados y prohibidos por la institución, así como sus valores y principios. Estos códigos se facilitan al personal de la DFB y a terceros con los que se relaciona y pueden ser consultado a través de la página web de Bizkaia.eus.

iii. Divulgación de la cultura de la integridad en la organización:

La DFB dará difusión entre el personal de toda aquella normativa o actuaciones que componen el sistema de integridad de la DFB a través de su publicación en la intranet y mediante la remisión de un correo electrónico al personal de DFB comunicándole dicha publicación, incluyendo un enlace a la misma.

De esta forma se dará difusión de:

— La declaración institucional frente al fraude aprobada mediante este plan (Anexo I)

— La Norma Foral 5/2018 de 21 de noviembre, de Conflicto de Intereses e Incompatibilidades, la cual establece aquellos principios encaminados a garantizar el buen gobierno a los que deben adecuar sus conductas y actuación de las personas designadas cargos públicos forales

— La Guía de conducta, para la materialización de los principios recogidos en la Norma Foral 5/2018 se elabora «Guías de conducta para las personas designadas altos cargos de la Diputación Foral de Bizkaia».

— El Código Ético de la Diputación Foral de Bizkaia firmado por todas las personas que ostentan un alto cargo en la DFB.

— El Código Ético y de Conducta en materia de gestión de riesgos en la gestión de fondos europeos de la Diputación Foral de Bizkaia.

— El Decreto Foral de la Diputación Foral 80/2011, de 12 de abril, por el que se crean y regulan los registros y las declaraciones de actividades y de bienes e intereses de las y los miembros y altos cargos de la Diputación Foral y demás entidades incluidas en los Presupuestos Generales del Territorio Histórico de Bizkaia.

— El presente Plan de integridad, prevención de riesgos de gestión y medidas antifraude.

— Futura normativa o procedimientos que se vayan aprobando en relación con el sistema de integridad foral.

iv. Conflicto de intereses:

Se ha elaborado un procedimiento relativo a la prevención, detección y gestión del posible conflicto de intereses (Anexo III y IV). De esta forma, se pretende informar al personal sobre las distintas modalidades de conflicto de intereses, las formas de evitarlo y la normativa vigente en relación con esta materia y se recoge el procedimiento a seguir en el caso de que se detecte un posible conflicto de intereses.

B. Medidas Organizativas y de Control Interno

En el apartado 6 «Organización de la DFB y Gobernanza» del presente Plan, se indica el modo de organización del Sector Público Foral incluyendo las áreas de actuación y funciones de los diferentes departamentos transversales. Así mismo, en este apartado se hace referencia a la estructura de gobernanza establecida por el Decreto Foral 105/2021 de la DFB en la que se atribuyen diferentes funciones a la Dirección de Atracción a Bizkaia del Gabinete del Diputado General en relación con los proyectos financiados con los fondos Next Generation-EU y al Comité de Coordinación para dichos fondos, quien realizará labores de impulso, asistencia y soporte técnico fundamentalmente.

El artículo 101.7 del Reglamento Financiero de la UE indica que, «los Estados miembros tendrán la responsabilidad principal de llevar a cabo controles y auditorías y recuperar importes gastados indebidamente, según lo establecido en las normas sectoriales. En la medida en que los Estados miembros detecten irregularidades y las corrijan por su propia cuenta, quedarán exentos de correcciones financieras por parte de la Comisión en relación con dichas irregularidades.» Para lograr la prevención y detección no sólo del fraude sino también de las irregularidades sistémicas, y siguiendo el principio de división funcional establecido como uno de los principios del Plan (apartado 5), se ha reforzado el sistema de control interno actual de la Diputación, realizando el siguiente reparto de funciones y responsabilidades para gestionar el riesgo de irregularidades sistémicas, fraude y de corrupción:

Creación del «Comité de Prevención del Riesgo»:

Para asegurar una correcta aplicación de las medidas previstas en este Plan, se creará mediante Decreto Foral un Comité de Prevención del Riesgo.

Dicho Decreto Foral de creación del Comité regulará su funcionamiento y la composición del mismo. Se propone en este Plan que la designación de sus miembros sea la siguiente:

— Presidencia del Comité: Jefatura del Servicio de Gestión de Fondos.

— Jefatura del Servicio de Fiscalización.

— Jefatura del Servicio de Auditoría.

— Jefe del Servicio de Asistencia y Asesoramiento.

— Representante del Órgano Gestor del subproyecto cuando sea convocado, según el alcance de la reunión que proceda.

Asimismo, se propone mediante este Plan que en el Decreto Foral de creación y regulación del funcionamiento del Comité de Prevención del Riesgo se incluya dentro de las funciones del mismo:

— La evaluación del riesgo de irregularidades sistémicas, fraude, corrupción y conflicto de intereses a nivel de toda la DFB a través del Test de Autoevaluación incluido en el Anexo II con una frecuencia que en principio se establece con carácter bienal y, en todo caso, cuando se haya detectado algún caso o haya cambios significativos en los procedimientos o en el personal.

— Realizar o, en su caso, supervisar y aprobar la evaluación de riesgo a los intereses financieros de la Unión realizado por los departamentos que gestionen subproyectos financiados con fondos de la UE.

— Analizar los asuntos que reciba que pudieran ser constitutivos de fraude o corrupción y, en su caso, propuesta de elevación al órgano competente para su remisión a la institución que proceda de acuerdo con la tipología y alcance del presunto fraude o corrupción.

— Validar los modelos de documentos necesarios para la prevención, detección, corrección y persecución de las irregularidades sistémicas, los conflictos de intereses, el fraude y la corrupción y la documentación de las actuaciones relacionadas.

— Proponer medidas correctoras y de mejora de los procedimientos relativos a la prevención, detección, corrección y persecución de las irregularidades sistémicas, los conflictos de intereses, el fraude y la corrupción.

— Asegurarse de que el personal que presta servicios en el organismo es consciente de todos los asuntos relacionados con el plan y de que recibe formación al respecto.

— Asegurarse de que existe un sistema de control interno eficaz dentro del ámbito de su responsabilidad.

— Informar sobre los asuntos relacionados con los conflictos de intereses que le sean comunicados, para lo que elaborará una propuesta sobre el presunto conflicto y las medidas que, en su caso, haya que adoptar.

Se propone a su vez, mediante este Plan que en el Decreto Foral de creación y regulación del funcionamiento del Comité de Prevención del Riesgo se indique que con carácter ordinario el Comité Prevención del Riesgo deberá reunirse, al menos, una vez al año para conocer de los asuntos que le son propios y que además de estas reuniones de carácter ordinario, se pueda reunir en cualquier momento con carácter extraordinario, cuando alguno de sus miembros así lo solicite a la persona encargada de realizar la Convocatoria.

Funciones preventivas de los Departamentos responsables de los proyectos:

Los máximos responsables de cada área de actividad o departamento asumirán las funciones de autoevaluación en materia de irregularidades sistémicas, conflicto de intereses, riesgo de fraude y corrupción. De esta forma, basándose en la evaluación de los riesgos de irregularidades sistémicas, fraude, corrupción y conflicto de intereses existentes en los procesos de gestión administrativa que desarrolla, determinará el grado de idoneidad de los controles internos existentes para abordar dichos riesgos e identificará los ámbitos en los que sea preciso realizar controles complementarios.

Funciones preventivas de los Departamentos Transversales:

Como medida de prevención se han reforzado las funciones a realizar por parte de los departamentos de Hacienda y Finanzas y del Gabinete del diputado general en calidad de departamentos transversales que se prevé formen parte tanto del Comité de Prevención del Riesgo como del Comité de Coordinación. Para ello se han creado varios equipos de trabajo específicos en dichos departamentos, teniendo éstos carácter provisional para mejorar la eficacia y eficiencia en la gestión y ejecución de proyectos financiables con cargo a fondos europeos:

— Dentro de la Subdirección de Presupuestos y Control Económico del Departamento de Hacienda y Finanzas se han creado los siguientes puestos provisionales:

i. E n el Servicio de Auditoría se ha creado un equipo de trabajo conformado por la jefatura del Servicio de Auditoría y un nuevo puesto de carácter transitorio con categoría de Técnico/a Control Económico creado para el Programa Next Generation-EU.

ii. E n el Servicio de Asistencia y Asesoramiento se ha creado un equipo de trabajo conformado por la jefatura del Servicio y dos nuevos puestos de carácter transitorio con categoría de Técnico/a de Fiscalización y Técnico de Organización creados para el Programa Next Generation-EU.

— Dentro de la Dirección General de Atracción a Bizkaia del Gabinete del Diputado General se han creado los siguientes puestos provisionales:

i. E n el Servicio de Gestión de Fondos se ha creado un equipo de trabajo conformado por la jefatura del Servicio y un nuevo puesto de carácter transitorio con categoría de Técnico/a del Servicio de Gestión de Fondos creado para el Programa Next Generation-EU

ii. D entro del Servicio de Orientación Europea y Atracción a Bizkaia se ha creado un equipo de trabajo conformado por la jefatura del Servicio y un nuevo puesto de carácter transitorio con categoría de Técnico/a del Servicio de Orientación Europea y Atracción a Bizkaia creado para el Programa Next Generation-EU

De esta forma, mediante estos nuevos puestos provisionales se pretende conseguir dar apoyo a los departamentos gestores de los proyectos afectados, así como reforzar y controlar el sistema de control interno existente en los mismos y ayudar a implementar las medidas previstas en el presente Plan. En el Servicio de Auditoría se prevé realizar auditorías de control financiero sobre justificaciones intermedias de subvenciones y/o convenios de subproyectos cofinanciados. El Servicio de Gestión de Fondos, en relación con los fondos Next Generation-EU, proporcionará apoyo a los departamentos en la verificación previa a la certificación de los subproyectos.

Organismo intermedio:

La Diputación Foral de Bizkaia tiene la consideración de Organismo Intermedio en el Programa Operativo FEDER 2014-2020 del País Vasco. Esto implica que tienen ya auditados e implementados unos sistemas de gestión y control; sistemas que a su vez han sido trasladados, en la parte que les corresponde, a los departamentos gestores de los proyectos. Entre las funciones que tiene asignadas como Organismo Intermedio está la aplicación de un sistema de autoevaluación del riesgo y la de adoptar medidas antifraude eficaces y proporcionadas.

C. Evaluación riesgo

En el apartado 9 del presente Plan se ha incluido el Procedimiento que la DFB llevará a cabo para realizar la Evaluación de Riesgos de los intereses financieros de la UE incluido el riesgo de irregularidades sistémicas, fraude, corrupción y conflicto de intereses. Este procedimiento es básico como medida de prevención del fraude.

D. Formación y concienciación

Dentro de las actuaciones preventivas del fraude que la DFB desarrolla en el marco del presente Plan, se encuentran la formación y la concienciación dirigidas a todos los miembros del organismo, incluidos todos los niveles jerárquicos responsables del control.

El objetivo de esta medida es que todos los miembros de la DFB tomen conciencia y adquieran capacidades en la lucha contra las irregularidades sistémicas, el fraude, la corrupción y el conflicto de intereses.

Se impartirán formaciones de forma periódica al personal de la DFB, así como actuaciones de concienciación que pueden consistir en comunicaciones por parte del propio organismo.

Será el Servicio de Gestión de Fondos quien promueva dichas acciones formativas y de concienciación que serán impartidas bien a través de personal propio o con la colaboración de cualquier otro órgano o institución que divulgue conocimientos en materia de lucha contra el fraude.

Todas las formaciones que se impartan, así como las acciones de concienciación deberán ser medibles y se sustentarán con evidencias de cumplimiento para garantizar una pista de auditoría adecuada, y cumplirá los requisitos exigidos por el plan de formación de la DFB para poder ser certificada y acreditada.

10.b) Herramientas y procedimientos de Detección

Dado que las herramientas o controles de prevención que se describen en el punto anterior no garantizan una protección completa frente a los riesgos, la DFB incorpora en el presente Plan sistemas para detectar a tiempo los comportamientos fraudulentos que escapen a la prevención.

Las medidas de detección se apoyan en todas las personas involucradas en la ejecución de los proyectos de inversión del Plan de Recuperación, Transformación y Resiliencia.

La formación, descrita como una herramienta de prevención, es considerada por la DFB, además, como una herramienta de detección del fraude, a través del análisis de las formaciones realizadas por el personal de la Diputación.

A. Canal de denuncias interno-Buzón antifraude

Aunque a la fecha de elaboración del presente plan la DFB dispone de un buzón antifraude dg.union.europea@bizkaia.eus, en el que cualquier persona puede denunciar sobre ayudas o pagos efectuados por parte de la Diputación Foral de Bizkaia que habiendo sido objeto de cofinanciación Europea por los fondos FEDER y/o FSE, fueran objeto a su entender de prácticas fraudulentas o engañosas, se ve la necesidad de hacer extensivo el objeto de dicha denuncia a cualquier tipo de cofinanciación Europea, como pueden ser los fondos Next Generation (EU).

Es por este motivo que, la DFB va a poner a disposición de su personal, así como de terceros interesados un canal de denuncias, previa identificación electrónica de la persona denunciante, para realizar comunicaciones el caso de que tuviera conocimiento de ayudas o pagos efectuados por parte de la DFB y que habiendo sido objeto de cofinanciación europea, fueran objeto a su entender, de prácticas fraudulentas o engañosas. La DFB exige a todo su personal, de forma imperativa, que comunique este tipo de conductas que sean sospechosas de fraude, corrupción o que puedan suponer una situación de conflicto de intereses.

La comunicación deberá contener los detalles sobre el desarrollo de los hechos, así como la identificación clara de las personas intervinientes en los hechos denunciados.

Toda la información y datos facilitados a través del buzón antifraude serán tratados con total confidencialidad según la Ley Orgánica 3/2018, de 5 de diciembre, de Protección de Datos Personales y garantía de los derechos digitales.

Dentro del buzón antifraude se incluirá una serie de explicaciones para que la persona que desee denunciar comprenda la seguridad de este buzón, así como para que obtenga la suficiente confianza en el mismo. De esta forma se indicará que:

— Confíen en que sus sospechas van a recibir una respuesta por parte de la DFB.

— Comprendan que la notificación de sospechas de fraude es actuar de buena fe, entendida ésta como la creencia racional de que la información revelada es cierta y que con la denuncia actúa en aras de salvaguardar los intereses públicos y el bien común.

— Confíen en que puede realizar sus notificaciones de forma confidencial y que la DFB no va a tolerar ningún tipo de represalias contra el miembro del personal que comunique sus sospechas.

— Comprendan que, en ningún caso, la denuncia de estos hechos o conductas supondrá una infracción del deber de sigilo impuesto al personal empleado respecto de los asuntos que conozca por razón de sus funciones, ni tampoco responsabilidad de ningún tipo en relación con dicha revelación.

— Comprendan que no será responsable por los daños y perjuicios que puedan derivarse de la comunicación o divulgación de la alerta fundada, ni incurrirá en ningún otro tipo de responsabilidad, civil o penal, que pueda desprenderse de tales circunstancias, incluidas expresamente las referidas al posible menoscabo del derecho al honor y de la protección de datos personales, salvo que la resolución que ponga fin al procedimiento de investigación demostrara que la persona denunciante conocía la escasa fiabilidad, inexactitud o falsedad de la información o se le condene por denuncia falsa.

— Conozcan que la protección de la persona denunciante no exime a ésta de las responsabilidades en que haya podido incurrir por hechos diferentes de los que constituyen el objeto de la denuncia.

— Sepan que es un deber exigible la colaboración en la investigación que se esté llevando a cabo, a requerimiento de la propia DFB, del Ministerio Fiscal o de la Autoridad judicial.

— Sepan que la persona que tenga conocimiento de la comisión de actuaciones presuntamente fraudulentas tendrá la obligación de dar cumplida cuenta de las acciones llevadas a cabo con el fin de asegurar el cumplimiento de los preceptos legales, sin perjuicio de que, en el supuesto de incumplimiento, se adopten las medidas que en función de las circunstancias se estimen oportunas, y de conformidad con el régimen sancionador correspondiente.

La Diputación cuenta con un «Procedimiento de gestión e investigación del buzón antifraude» (ver Anexo V), en el que se regulan las características del buzón, así como el proceso de gestión e investigación de las comunicaciones que se reciben a través del mismo. Este procedimiento será publicado junto al buzón antifraude.

Señalar que, sin perjuicio del deber del personal de la DFB de comunicar sobre estos hechos o conductas, además de la posibilidad que tiene de utilizar el buzón antifraude para ello, siempre será posible comunicar directamente sobre los mismos a su superior jerárquico. En estos casos, la persona que reciba la información deberá enviarla a la Jefatura del Servicio de Gestión de Fondos para que se inicie el procedimiento de gestión e investigación de la misma forma que en el procedimiento establecido para el buzón antifraude.

B. Banderas rojas

Las banderas rojas o alertas son señales de alarma, pistas o indicios de posibles irregularidades sistémicas, fraude, corrupción y de conflicto de intereses. La existencia de una bandera roja no implica necesariamente la materialización de un riesgo, pero si indica que una determinada área de actividad necesita atención extra para descartar o confirmar un fraude potencial.

La DFB establece una serie de indicadores o banderas rojas que son comunicadas al personal gestor en posición de detectarlas en el desempeño de sus funciones.

El empleo de estos indicadores conlleva que a cada riesgo identificado mediante la correspondiente evaluación de riesgos se le asociará una o varias banderas rojas, de forma que la aparición de una bandera roja constituirá uno de los principales criterios para determinar la existencia de posible sospecha y por lo tanto la obligatoriedad de hacer seguimiento del mismo y en caso de considerarse necesario, implementar controles adicionales con el objetivo de mitigar los riesgos de irregularidades sistémicas, fraude, corrupción y conflicto de intereses.

La DFB cuenta con unos indicadores o banderas rojas asignados a cada riesgo potencialmente aplicable a la institución, sin perjuicio de poder ser ampliados en caso de considerarse necesario. Estos indicadores o banderas rojas pueden ser consultados en el Excel «Matriz de riesgos de fraude y corrupción».

Se ha elaborado un catálogo de banderas rojas para la lucha contra el fraude (Anexo VI) y se ha definido el procedimiento a seguir en el caso de que se detecte alguna de esas banderas rojas (Apartado 9).

C. Análisis y cruce de datos

Con el objetivo de mejorar los resultados del análisis de riesgos de irregularidades sistémicas, fraude, corrupción y de conflicto de intereses de la DFB, se impulsará el cruce de datos con otras administraciones públicas, para detectar posibles situaciones de alto riesgo de fraude, incluso antes de la concesión de los fondos. Para ello, se propone mediante este Plan que en el Decreto Foral de creación y regulación del Comité de Prevención del Riesgo se establezca que desde dicho comité se promueva la elaboración y aprobación de instrucciones para fomentar el uso de la Base de Datos Nacional de Subvenciones (BDNS), para realizar comprobaciones sobre la doble financiación de ámbito nacional, y en un futuro se prevé impulsar asimismo la herramienta ARACHNE de la Comisión Europea.

10.c) Herramientas y procedimientos de Corrección y Persecución

Cuando el Comité de Prevención del Riesgo tenga conocimiento de una sospecha de fraude o corrupción presentada a través del canal de denuncias propio, o por cualquier otro medio, solicitará al departamento gestor la suspensión inmediata del procedimiento, cuando sea posible conforme a la normativa reguladora del mismo, y procederá a investigar los hechos denunciados en la forma prevista en el Anexo V.

Del mismo modo, cuando exista sospecha de conflicto de interés, la persona que debe decidir si existe o no C.I. solicitará al departamento gestor la suspensión inmediata del procedimiento, cuando sea posible conforme a la normativa reguladora del mismo, y procederá a investigar los hechos denunciados con ayuda del Comité de Prevención del Riesgo en la forma prevista en el Anexo III.

Asimismo, el presente Plan incluye una serie de controles y medidas para la corrección y persecución frente a acciones que hayan sido finalmente catalogadas como irregularidades sistémicas, fraude, corrupción y/o conflicto de intereses. En concreto se han aprobado las siguientes medidas:

i. En caso de que se detecten irregularidades sistémicas, el Comité de Prevención del Riesgo propondrá la adopción de las siguientes medidas:

1. Revisar la totalidad de los expedientes incluidos en esa operación y/o de naturaleza económica análoga.

2. Retirar la financiación comunitaria de todos aquellos expedientes en los que se identifique la incidencia detectada.

3. Comunicar a las unidades ejecutoras las medidas necesarias a adoptar para subsanar la debilidad detectada, de forma que las incidencias encontradas no vuelvan a repetirse.

4. Revisar los sistemas de control interno para establecer los mecanismos oportunos que detecten las referidas incidencias en las fases iniciales de verificación.

ii. Si se constatara la existencia del conflicto de intereses:

Tal como se indica en el Anexo III del Plan, se comunicará a la autoridad competente en la materia para que actúe tomando las medidas correctoras oportunas teniendo en cuenta el Informe del Comité. En dicho anexo se establecen una serie de medidas correctoras.

iii. Si se constatara la existencia de Fraude o Corrupción:

En concordancia con lo previsto en el Anexo V se dará traslado de la denuncia y del informe final resultante de la investigación al órgano competente de la DFB para que actúe tomando las medidas correctoras oportunas.

Medidas correctoras adicionales propuestas:

Se deberá evaluar la incidencia del posible fraude, corrupción o conflictos de intereses determinando si se trata de un caso puntual o sistémico.

A su vez, se revisarán todos aquellos proyectos que hayan podido estar expuestos al mismo caso detectado y en su caso, se instará la retirada de la financiación comunitaria de todos aquellos expedientes en los que se identifique la incidencia detectada.

Por último, la DFB, con base en el artículo 129 del Reglamento Financiero de 2018, colaborará activa y lealmente con las autoridades competentes, los órganos de control externo, la fiscalía y las autoridades judicial, y, cuando así se produzca, con las actuaciones que lleve a cabo la Comisión Europea, la OLAF o el Tribunal Europeo de Cuentas Públicas. Se tendrá especial cuidado en lo que respecta a la conservación de los archivos en un lugar seguro y a las garantías de su transferencia en caso de cambios de personal.

Potestad sancionadora y disciplinaria: