Si no encuentras lo que buscas o prefieres contactar con un agente, llámanos

91 210 80 00 - 902 44 33 55 Fax: 91 578 16 17 / 91 210 80 01 Lunes a viernes de 8:30 a 20 hSi lo prefieres, escríbenos un correo electrónico a:

clientes@lefebvre.es Enviar mailSolicita asistencia online de uno de nuestros agentes para ayudarte a lo largo de tu sesión

Lunes a Jueves: 10:00-14:00 y 16:00-18:00 / Viernes: 9:00-14:00Norma Foral 2/2025, de 9 de abril, por la que se aprueban medidas para la revisión fiscal del sistema tributario del Territorio Histórico de Bizkaia.

BOB 75/2025 de 22 de Abril de 2025

Entre las medidas aprobadas por la presente norma destacan las siguientes relativas al reconocimiento de bonificaciones en diferentes impuestos locales:

- Se incrementan las medidas fiscales de fomento para garantizar el derecho a una vivienda digna que afectan, entre otros, al IBI. En concreto, se establece una bonificación potestativa para los municipios de hasta el 99% de la cuota íntegra del impuesto para los bienes inmuebles que sean objeto de cesión en planes y programas de vivienda autonómicos, forales o municipales similares.

- En materia de movilidad sostenible, en la tributación local se modifican las normas reguladoras del IBI, IAE e ICIO para establecer bonificaciones potestativas de hasta el 50% de la cuota.

- En el ámbito de la tributación local, en el IAE y en el ICIO se regulan sendas bonificaciones potestativas del 50% de la cuota para sujetos pasivos que tributen por cuota municipal y desarrollen una actividad económica cuyo objeto se encuentre directamente vinculado con la economía circular y para las construcciones, instalaciones u obras en las que se desarrolle una actividad económica igualmente vinculada con la economía circular.

Vigencia desde: 23-04-2025

Hago saber que las Juntas Generales de Bizkaia han aprobado en Sesión Plenaria de fecha 9 de abril de 2025, y yo promulgo y ordeno la publicación de la «Norma Foral 2/2025, de 9 de abril, por la que se aprueban medidas para la revisión fiscal del sistema tributario del Territorio Histórico de Bizkaia», a los efectos que toda la ciudadanía, particulares y autoridades, a quienes sea de aplicación, la guarden y la hagan guardar.

En Bilbao, a 11 de abril de 2025.

La Diputada General

ELIXABETE ETXANOBE LANDAJUELA

Los informes de evaluación de las reformas del Impuesto sobre la Renta de las Personas Físicas y del Impuesto sobre Sociedades de 2014 y 2018, respectivamente, presentados en la Juntas Generales de Bizkaia el 15 de enero de 2024, pusieron de manifiesto la consolidación de los principios que caracterizan a ambos impuestos en el sistema tributario de Bizkaia y confirmaron que constituyen una base sólida para afrontar retos presentes y futuros desde la fiscalidad.

Asimismo, estos informes constataron la relevancia de ambas figuras tributarias en su actual configuración para la garantía del principio de suficiencia financiera para la provisión de los distintos servicios públicos competencia de los diferentes niveles institucionales de Euskadi.

Concretamente, en relación con el Impuesto sobre la Renta de las Personas Físicas, las reformas han contribuido a reforzar los principios de equidad, progresividad y a intensificar su función redistributiva dentro del sistema tributario. En cuanto al Impuesto sobre Sociedades, la nueva regulación ha contribuido a la reactivación de la actividad empresarial, al fortalecimiento del tejido empresarial y a la competitividad de las empresas del Territorio Histórico, convirtiéndose en palanca para la generación de riqueza y la creación de empleo.

Sobre estos antecedentes se asienta la revisión fiscal que se acomete con la elaboración de la presente Norma Foral, acentuando los principios mencionados, que caracterizan la imposición personal en Bizkaia, y profundizando en el diseño de una fiscalidad que coadyuve al logro de los objetivos de las políticas públicas en Euskadi, con especial atención a la necesidad de garantizar el adecuado equilibrio entre la suficiencia de las finanzas públicas y la contribución de la fiscalidad al crecimiento económico, no solo en los dos principales tributos personales del sistema tributario de nuestro Territorio, incluyendo las modificaciones necesarias para asentar los principios anteriormente mencionados en la totalidad del sistema tributario, imposición local incluida.

En cumplimiento del Plan de Mandato 2023-2027 «Bizkaia Denontzat», se pretende que la regulación acometida en la presente Norma Foral, además de servir para procurar ingresos que financien servicios públicos de calidad, juegue como catalizador para posibilitar que la ciudadanía afronte las transformaciones sociales y económicas que se están experimentando en la actualidad, incorporando medidas alineadas con los Objetivos de Desarrollo Sostenible de la Agenda 2030 de las Naciones Unidas y contribuyendo al crecimiento de nuestro tejido económico.

Bizkaia es una sociedad abierta, y como tal, inciden en su territorio los grandes retos de un mundo que se encuentra en un proceso de transformación acelerada.

En primer lugar, se debe afrontar el envejecimiento poblacional que se produce como consecuencia de una situación muy positiva, como es el aumento de las condiciones de salud y esperanza de vida de la población, pero también de un drástico descenso de la natalidad.

Asimismo, se debe seguir impulsando una transformación de las actividades económicas y de las bases de competitividad, esto es, la diversificación relacionada con las capacidades existentes, así como la innovación desde una perspectiva integral, incorporando la demanda como elemento clave, generando nuevas actividades económicas y aprovechando las sinergias que plantean la transición energéticoclimática, tecnológicodigital y sociodemográfica.

Por otra parte, vivimos en una situación de emergencia climática que nos obliga a cambiar nuestros modelos de producción y de consumo para hacerlos más sostenibles.

En concreto, necesitamos mejorar nuestra eficiencia energética como sociedad y producir y consumir energías limpias y renovables. En este sentido, es necesario impulsar de manera efectiva y ordenada el proceso de descarbonización de sectores como la industria o el transporte, y redireccionar la demanda hacia patrones de consumo sostenibles.

Sin embargo, los grandes retos y transiciones que deberá afrontar Bizkaia pueden conducir a una acentuación de la desigualdad, especialmente en aquellos colectivos que se vean más negativamente afectados por dichas transiciones y su automatización. Resulta necesario, entonces, poner en marcha estrategias y políticas que, previendo esto, permitan garantizar el empoderamiento, la inclusión y la cohesión de todas las personas que viven en Bizkaia. Esto es, colocar a la persona y sus necesidades, con especial foco en los jóvenes y personas en situación de vulnerabilidad, como eje principal de la revisión fiscal.

Con el objeto de hacer frente desde la fiscalidad a todas las cuestiones mencionadas anteriormente se elabora este texto normativo de revisión fiscal de manera armonizada con el resto de las instituciones forales de Euskadi y con una entrada en vigor el 1 de enero de 2025, con carácter general en el Impuesto sobre la Renta de las Personas Físicas o para los periodos impositivos que se inicien a partir de dicha fecha en el Impuesto sobre Sociedades.

Sentado lo anterior, y para dar cumplimiento al compromiso adquirido de reforzar el sistema tributario del Territorio Histórico de Bizkaia como sistema solidario, equitativo y redistributivo, que garantiza la suficiencia de la recaudación para asegurar la calidad de los servicios públicos y que contribuye al crecimiento del tejido económico, esta Norma Foral se estructura en 20 artículos agrupados por títulos en función de los retos a los que se pretende dar cumplimiento, afectando a diferentes tributos del sistema impositivo del Territorio Histórico de Bizkaia.

Estos retos, identificados con algunas de las necesidades sociales emergentes en nuestro Territorio, son:

1. Familia, igualdad, conciliación, mujer y juventud: la persona y sus necesidades, con especial foco en los menores de 36 años, familias numerosas, familias monoparentales, personas con discapacidad y dependencia, así como en las victimas de violencia doméstica o de género, como eje principal de la revisión fiscal, reforzando los principios de equidad, progresividad y función redistributiva del Impuesto sobre la Renta de las Personas Físicas dentro del sistema tributario.

2. Vivienda: coadyuvando desde la fiscalidad a la materialización del derecho a una vivienda digna respetando las diferentes opciones vitales y reforzando el régimen de alquiler.

3. Previsión social de empleo: impulso desde la fiscalidad al asentamiento progresivo del segundo pilar como complemento de las pensiones públicas y promoción de la corresponsabilidad del o la empleada y del o la empleadora.

4. Transición verde: contribución a afrontar los desafíos medioambientales asociados al cambio climático, a la economía circular, movilidad sostenible y la transición energética.

5. Progresividad: capacidad económica como elemento delimitador de la carga tributaria y protección a las rentas más bajas.

6. Protección e impulso del tejido productivo: con el foco en los agentes empresariales de menor dimensión.

Es innegable que pueden existir más ámbitos a los que hacer frente por lo que, de acuerdo con las previsiones contenidas en el Decreto 87/2021, de 15 de junio, de la Diputación Foral de Bizkaia, por el que se regula el procedimiento de elaboración de disposiciones de carácter general en la Diputación Foral de Bizkaia, se dio cumplimiento en el portal de la Diputación Foral de Bizkaia el 20 de mayo de 2024 al trámite de consulta pública previa al objeto de recabar de la ciudadanía y agentes implicados su opinión sobre el potencial contenido de la Norma.

En cuanto al primero de los retos señalados, y en el ámbito del Impuesto sobre la Renta de las Personas Físicas, se entiende que el colectivo de mujeres debe ser objeto de un tratamiento diferenciado merecedor de una especial protección, para lo cual se prevé un incremento al 15 por 100 del porcentaje de reducción sobre el rendimiento neto positivo de actividades económicas para las contribuyentes que inicien la actividad.

Igualmente, se eleva el porcentaje de deducción hasta el 15 por 100 con el límite de 1.800 euros y hasta el 30 por 100 o 40 por 100 en las deducciones por participación de las y los trabajadores en la empresa y por inversión en microempresas, pequeñas o medianas empresas de nueva o reciente creación, innovadoras o vinculadas con la economía plateada, respectivamente.

Asimismo, y con el objeto de dar visibilidad a las nuevas unidades familiares surgidas en la sociedad actual, se reconfigura el concepto a efectos del Impuesto, dando cabida a las constituidas por una persona progenitora, adoptante o acogedora, junto con menores de edad y mayores sometidos a curatela representativa y las constituidas por la persona o personas contribuyentes junto con menores de edad y mayores sometidos a curatela representativa cuya custodia le haya sido atribuida por razón de violencia doméstica o de género.

En este ámbito cobra especial relevancia la previsión de que en caso de separación legal, ausencia de vínculo matrimonial o pareja de hecho y existencia de resolución judicial al efecto será unidad familiar la persona progenitora o la persona adoptante o acogedora y todas las personas dependientes económicamente de forma exclusiva, presumiendo iuris tantum que existe dependencia económica de ambos progenitores, todo ello recogido en la nueva redacción del artículo 98 de la Norma Foral del Impuesto sobre la Renta de las Personas Físicas.

A efectos de facilitar la gestión del tributo, y no prever discriminación alguna entre unidades familiares se ha estimado necesario establecer una única reducción por tributación conjunta de 4.800 euros, modificándose en tal sentido el artículo 73 de la Norma Foral del Impuesto sobre la Renta de las Personas Físicas.

Por otra parte, teniendo presente que conciliar la vida personal, familiar y laboral es considerado como un derecho de la ciudadanía y una condición fundamental para garantizar la igualdad entre mujeres y hombres, como tal derecho debe ser garantizado por las instituciones, no solo a través de la normativa sustantiva laboral, sino también a través de la fiscalidad.

En consecuencia, en el nuevo artículo 83 bis se introduce una nueva deducción por cuidado de menores y personas con determinado grado de dependencia o discapacidad. Dicha deducción de 250 euros por periodo impositivo exige la convivencia con una o varias personas menores de 12 años, o convivencia con una o varias personas que tengan la consideración de personas con discapacidad con un grado igual o superior al 65% o en situación de dependencia o que el propio o la propia contribuyente o su cónyuge o pareja de hecho tengan reconocido alguno de los grados de dependencia o discapacidad señalados. Además, alguno de los o de las contribuyentes que satisfaga cantidades por la contratación deberá figurar en situación de alta en la Seguridad Social como persona empleadora titular de un hogar familiar y las personas que sean susceptibles de llevar a cabo el cuidado de las personas antes señaladas deberán realizar una actividad por cuenta propia o ajena. Esta deducción ascenderá a 500 euros cuando la persona cuidadora tenga la consideración de profesional del cuidado, en los términos que se establezcan reglamentariamente.

Asimismo, y en línea con la mencionada voluntad de incentivar las medidas de conciliación de la vida personal y familiar con el desempeño de un trabajo o actividad, en el nuevo artículo 83 ter de la Norma Foral del Impuesto sobre la Renta de las Personas Físicas se prevé la generación de un crédito fiscal para la mujeres de 1.500 euros por cada año de paralización o cese que transcurra desde la finalización de los permisos por nacimiento y cuidado de menor remunerados y legalmente reconocidos hasta la reincorporación al mercado laboral, incrementándose en un 50 por 100 cuando se trate de partos o adopciones múltiples, todo ello previo cumplimiento de una serie de requisitos tanto en cuanto al desempeño de un trabajo o actividad previo al nacimiento o formalización de adopción como en lo que atañe a la reincorporación al mercado laboral. Esta deducción se aplicará en el ejercicio de reincorporación al mercado laboral, o en los cinco siguientes en ausencia de cuota suficiente.

Asimismo, se ha estimado necesario poner el acento en la participación cada vez más activa de los hombres en las medidas previstas en la legislación sustantiva para la conciliación de la vida personal, familiar y laboral, para lo cual se establece una nueva deducción únicamente dirigida a los hombres de 200 euros por cada año de paralización o cese que transcurra desde la finalización de los permisos por nacimiento y cuidado de menor remunerados y legalmente reconocidos hasta que el menor cumpla 4 años.

Por otra parte, en el ámbito familiar se da también cabida a una nueva deducción dirigida a aquellas personas contribuyentes en situación de viudedad con bajos niveles de rentas. Dicha deducción será de 200 euros para aquellas personas viudas que tengan una base imponible igual o inferior a 20.000 euros y se ira modulando a medida que dicha base imponible vaya aumentando hasta alcanzar los 30.000 euros. Este nuevo incentivo será incompatible con la deducción por edad prevista en el artículo 83 de la Norma Foral del IRPF.

Las anteriores medidas de fomento de conciliación plasmadas en la tributación personal de las personas físicas, se complementa en el ámbito impositivo de las personas jurídicas, con el nuevo artículo 66 sexies de la Norma Foral del Impuesto sobre Sociedades, que prevé una novedosa deducción por la implantación de nuevas medidas de conciliación de la vida personal, familiar y laboral, siendo necesario que las nuevas medidas en materia de conciliación de la vida personal, familiar y laboral se encuentren recogidas en el Plan de Conciliación del contribuyente, superen los mínimos de obligado cumplimiento establecidos en el marco legal y se encuentren disponibles para todas las personas trabajadoras. Con el objeto de premiar un esfuerzo progresivo de las empresas en este ámbito se prevén dos cuantías de deducción, una del 5 por 100 de la cuota líquida con el límite de 5.000 euros en el ejercicio de implantación de un Plan de Conciliación que contenga alguna de las medidas previstas en el propio artículo y otra superior, del 15 por 100, con el límite de 7.500 euros, en el primer ejercicio en el que al menos un tercio de la plantilla se encuentre acogida a alguna de las medidas señaladas.

Asimismo, en aras de impulsar la creación de empleo de mujeres y personas menores de 36 años, se crea una nueva deducción en el artículo 66 decies que incentiva dicha creación, con una rebaja de las exigencias respecto de las previstas para la deducción por creación de empleo de calidad regulada en el artículo 66 de la Norma Foral del Impuesto sobre Sociedades, pero condicionada, en todo caso, al mantenimiento de empleo estable y de calidad.

Las deducciones anteriores, teniendo en cuenta las peculiaridades de nuestro tejido empresarial, podrán ser moduladas vía reglamentaria previendo tratamientos más favorables en función del tamaño de la entidad.

En el ámbito de la conciliación debemos recordar que la figura del teletrabajo, como forma de trabajo a distancia ha cogido auge frente a la organización empresarial tradicional, lo que sin duda trae consigo prácticas novedosas y más flexibles, estimula cambios organizativos en las empresas y fortalece la formación y empleabilidad de las personas trabajadoras. Sin embargo, también presenta posibles inconvenientes como el traslado a la persona trabajadora de costes de la actividad productiva sin compensación alguna, entre otros. Por ello, la legislación sustantiva ha previsto que el desarrollo del trabajo a distancia deberá ser sufragado o compensado por la empresa, y no podrá suponer la asunción por parte de la persona trabajadora de gastos relacionados con los equipos, herramientas y medios vinculados al desarrollo de su actividad laboral. En este sentido, se dispone a regular el tratamiento que debe darse tanto a las cantidades puestas a disposición de la trabajadora o del trabajador como retribución del trabajo dineraria en la suma que exceda de las pactadas en Convenio Colectivo, o en su caso de su valor de mercado y, por otra parte, previendo que no se considerará retribución de trabajo en especie la entrega por parte del empleador o empleadora de equipos, herramientas y medios vinculados al desarrollo de su actividad laboral, en la modalidad de teletrabajo, mediante la introducción de una nueva letra h) en el apartado 2 del artículo 17 de la Norma Foral del Impuesto sobre la Renta de las Personas Físicas.

Asimismo, dentro del primero de los retos señalados, en el ámbito del Impuesto sobre la Renta de las Personas Físicas, dada la coyuntura en la que se encuentran actualmente las personas jóvenes desde múltiples puntos de vista, como acceso a un trabajo estable y bien remunerado o a una vivienda digna, se eleva hasta los 35 años la edad en la que se considera que una persona es merecedora de un tratamiento fiscal favorable.

Este tratamiento fiscal favorable si bien va a verse reflejado a lo largo de toda la Norma Foral, en lo que atañe al primer reto, se materializa en la posibilidad de que las deducciones por descendientes, alquiler de vivienda habitual y adquisición de vivienda habitual no aplicadas en el ejercicio de generación por insuficiencia de cuota puedan aplicarse en las declaraciones de los periodos impositivos que concluyan en los cinco años inmediatos y sucesivos al período impositivo del que procedan, siempre que el período en que se vayan a aplicar el o la contribuyente tenga menos de 36 años, todo ello en previsión de que a lo largo de los años se pueda disponer de una mayor capacidad económica que suponga la posibilidad de tener cuota suficiente para absorber las deducciones generadas y no aplicadas en ejercicios anteriores. Este tratamiento se ve reflejado en la inclusión de un nuevo Capítulo VII bis en el Título VII de la Norma Foral del Impuesto sobre la Renta de las Personas Físicas, que incluye el nuevo artículo 93 bis denominado «Régimen especial para la aplicación de determinadas deducciones por las personas contribuyentes», complementado en el artículo 99 de la citada Norma Foral con una nueva letra h) en su apartado 2 para regular la aplicación de las deducciones pendientes en función del régimen de tributación, individual o conjunta.

El segundo de los retos a los que la fiscalidad debe hacer frente es el relativo a la promoción de las condiciones para el ejercicio del derecho a una vivienda digna.

La fiscalidad asociada a la vivienda constituye uno de los principales ejes de la política económica de cualquier gobierno. A lo largo de las últimas décadas han sido múltiples las fórmulas que se han empleado para favorecer el acceso a la vivienda, ya sea en régimen de propiedad o de alquiler. Por otra parte, también destacan aquellas medidas que en los últimos años se han ido introduciendo en la legislación para aumentar el parque de viviendas disponible en el mercado, consistentes en una penalización o, alternativamente, en un incremento de la carga impositiva que deben abonar las y los propietarios de viviendas desocupadas. Sin embargo, es necesario incrementar las medidas fiscales de fomento para garantizar el citado derecho a una vivienda digna, todo ello, siendo conscientes que aquellas deben ser coadyuvantes a una legislación sustantiva que apuesta firmemente por tal propósito. Las medidas fiscales relacionadas con la vivienda van a afectar al Impuesto sobre la Renta de las Personas Físicas, al Impuesto sobre Sucesiones y Donaciones, al Impuesto sobre Transmisiones Patrimoniales Onerosas y Actos Jurídicos Documentados, y a la imposición local en el Impuesto sobre Bienes Inmuebles.

Se hará referencia, en primer lugar, a las disposiciones relativas al arrendamiento de vivienda habitual.

Así, y en lo que atañe a la fiscalidad en sede de la persona arrendadora, y al tratamiento de los rendimientos de capital inmobiliario, se regulan en el artículo 32 de la Norma Foral del Impuesto sobre la Renta de las Personas Físicas diferentes porcentajes de bonificación aplicables sobre los rendimientos íntegros en concepto de gastos, en función de la tipología de la vivienda arrendada.

En este sentido, el porcentaje será del 30 por 100 cuando se trate de arrendamiento de vivienda que satisfaga la necesidad permanente de la misma. A este porcentaje de bonificación se unirán como gasto el importe de los intereses de los capitales ajenos invertidos en la adquisición, rehabilitación o mejora de los bienes, derechos o facultades de uso o disfrute de los que procedan los rendimientos, y demás gastos de financiación, y, como novedad de calado, el importe de las primas de seguros de crédito que cubran total o parcialmente el impago de las rentas a las que el o la contribuyente tenga derecho por razón del arrendamiento, con el límite de 300 euros.

Por su parte, el porcentaje de gastos será del 70 por 100, en primer lugar, en el supuesto de rendimientos del capital inmobiliario procedentes de los programas del Gobierno Vasco, o de otros planes y programas de vivienda autonómicos, forales o municipales similares, y en segundo lugar, en el supuesto de rendimientos de capital inmobiliario procedentes del arrendamiento de vivienda que satisfaga una necesidad permanente, situada en una zona declarada de mercado residencial tensionado, cuando esta sea arrendada por primera vez o no lo haya sido en los últimos cinco años y se vuelva a arrendar. En ambos casos serán deducibles, asimismo, los intereses de los capitales ajenos invertidos en la adquisición, rehabilitación o mejora de los bienes, derechos o facultades de uso o disfrute de los que procedan los rendimientos, y demás gastos de financiación, y el segundo de ellos, además, las primas de seguro en los términos antes señalados. Asimismo, será también de aplicación este tratamiento cuando la persona arrendadora haya limitado la renta de alquiler a los importes que se correspondan con los índices de referencia o precios de intermediación pública.

Como complemento a lo anterior y acicate a la promoción del arrendamiento de la vivienda que satisfaga una necesidad permanente se modifica el artículo 63 de la Norma Foral del Impuesto sobre la Renta de las Personas Físicas para incluir estos rendimientos entre los que constituyen la renta del ahorro.

En la misma línea de fomento del arrendamiento de viviendas para uso permanente, el arrendador de viviendas turísticas o de temporada, va a disponer de una bonificación inferior, del 20 por 100 sobre el rendimiento íntegro, siendo deducibles, asimismo, los intereses de los capitales ajenos invertidos e integrándose el rendimiento neto en la base imponible general del Impuesto.

Con el objetivo de promover un parque de viviendas habituales en alquiler que se encuentren en condiciones de habitabilidad óptimas, el nuevo artículo 87 bis de la Norma Foral del Impuesto sobre la Renta de las Personas Físicas prevé una deducción del 18 por 100 de las cantidades destinadas a la rehabilitación de la vivienda objeto de arrendamiento, entendida la rehabilitación en los términos ya regulados para la deducción por adquisición, incluidas las de adecuación para personas discapacitadas o dependientes, con un límite de deducción de 3.000 euros anuales. Esta deducción únicamente es aplicable por las y los contribuyentes que determinen el rendimiento neto de capital inmobiliario con los porcentajes de bonificación del 30 por 100 y 70 por 100 y no minorará el crédito fiscal de 36.000 euros previsto en el artículo 87.3 de la Norma Foral del Impuesto sobre la Renta de las Personas Físicas.

En materia de tributación local, en la fiscalidad de la persona arrendadora, en última instancia, se modifica el apartado 5 del artículo 10 de la Norma Foral 4/2016, de 18 de mayo, del Impuesto sobre Bienes Inmuebles, estableciéndose una bonificación potestativa para los municipios de hasta el 99 por 100 de la cuota íntegra del impuesto para los bienes inmuebles que sean objeto de cesión en planes y programas de vivienda autonómicos, forales o municipales similares.

Expuesta la fiscalidad de la parte arrendadora de vivienda, como se ha reiterado en las líneas anteriores, la revisión del sistema tributario del Territorio Histórico al garantizar el derecho al acceso a una vivienda digna no debe de perder de vista la figura de la persona que, en definitiva, es titular de tal derecho, la parte arrendataria.

En este sentido, se modifica el artículo 86 de la Norma Foral del Impuesto sobre la Renta de las Personas Físicas dando cabida a nuevos colectivos vulnerables que se consideran merecedores de un tratamiento fiscal favorable. Así, van a gozar de una deducción del 35 por ciento las cantidades satisfechas en el período impositivo por el alquiler de su vivienda habitual, con un límite de deducción de 2.800 euros anuales, las satisfechas por personas contribuyentes que sean titulares de familia numerosa, personas contribuyentes que formen parte de una unidad familiar constituida por un solo progenitor o progenitora y sus descendientes, entre otras personas, personas contribuyentes jóvenes que tengan una edad inferior a 36 años, personas contribuyentes que tengan reconocida una discapacidad con un grado igual o superior al 65 % o tengan reconocidos alguno de los grados de dependencia y personas contribuyentes que tengan la consideración de víctimas de violencia doméstica o de género o formen parte de una unidad familiar constituida por la persona o personas contribuyentes junto con menores de edad y mayores sometidos a curatela representativa cuya custodia le haya sido atribuida por razón de violencia doméstica o de género.

Ahora bien, el fomento de la garantía a una vivienda digna no debe obviar uno de los principios básicos en los que debe asentarse cualquier sistema tributario, cual es el de capacidad económica, que modula la carga impositiva en función de la capacidad que la persona tiene para satisfacerla. En este sentido, la aplicación de la deducción requerirá que el o la contribuyente tenga una base liquidable general y, en su caso, una base liquidable del ahorro, iguales o inferiores a 68.000 euros.

Sin perjuicio de lo anterior, y como no podía ser de otra manera, el respeto a los derechos adquiridos debe mantenerse en todo caso, por lo que la medida anterior es de aplicación únicamente para contratos de arrendamientos que se suscriban o se prorroguen a partir de 1 de enero de 2026.

Por otra parte, en materia de adquisición de vivienda habitual, en la línea señalada anteriormente, de considerar joven a la persona menor de 36 años, frente a los 30 años previstos anteriormente, se da acceso este colectivo, de entre 30 y 35 años, al porcentaje incrementado de deducción del 23 por 100 y límite anual de 1.955 euros. Estos nuevos límites se aplicarán igualmente a los colectivos que disponen de porcentajes incrementados de deducción por alquiler de vivienda habitual, salvo en caso de deducción por adquisición en la modalidad de cuenta vivienda.

Asimismo, con el objetivo de paliar la situación actual del crédito bancario para la adquisición de vivienda, en la medida en que, generalmente, no se otorga financiación por el coste total de la vivienda, se ha creído necesario eliminar el anterior límite de deducción máxima en el periodo impositivo en que se formaliza la adquisición de la vivienda habitual, exclusivamente para las personas contribuyentes menores de 36 años, otorgando la posibilidad de agotar, hasta el límite de la cuota íntegra, la deducción por las cantidades satisfechas, todo ello dando nueva redacción al artículo 87 de la Norma Foral del Impuesto sobre la Renta de las Personas Físicas.

En materia de adquisición de vivienda habitual, se amplía a 10 años el plazo de materialización de las cantidades depositadas en cuenta vivienda, cuando el titular de la cuenta, en el momento de su apertura, cuente una edad inferior a 36 años, previéndose en una nueva disposición adicional en la Norma Foral del tributo que cuando en el momento de la apertura de la cuenta vivienda, el o la contribuyente fuera menor de 36 años y a 31 de diciembre de 2024 no haya finalizado el plazo de 6 años anterior, el plazo para proceder a la materialización de las cantidades depositadas en la adquisición de la vivienda habitual será de 10 años contados a partir de la fecha de la apertura de la citada cuenta. El porcentaje de deducción por este concepto para las personas contribuyentes menores de 36 años se eleva al 23 por 100 con el límite de 1.955 euros.

Al igual que en el caso de arrendamiento de vivienda habitual, y en aras de la salvaguarda del principio de capacidad económica, la aplicación de la deducción por la adquisición de vivienda habitual requerirá que el o la contribuyente tenga una base liquidable general y, en su caso, una base liquidable del ahorro, iguales o inferiores a 68.000 euros, siendo aplicable este límite para las adquisiciones de viviendas u operaciones asimiladas a adquisición efectuadas a partir de 1 de enero de 2026, en aras al respeto de los derechos adquiridos de personas que habían adquirido la vivienda antes de la citada fecha.

En materia de adquisición de vivienda habitual es necesario mencionar el nuevo tratamiento que en el artículo 49 de la Norma Foral del Impuesto se va a dar a las ganancias derivadas de la transmisión de la vivienda habitual y su reinversión. En este sentido, se van a excluir de gravamen las ganancias patrimoniales obtenidas por la transmisión de la vivienda habitual de la o del contribuyente, siempre que concurra alguna circunstancia que justifique el cambio de vivienda. La Norma Foral recoge un número no cerrado de circunstancias que justifican el citado cambio posibilitando la ampliación del elenco por vía reglamentaria. Tales circunstancias son la inadecuación de la vivienda transmitida a las necesidades familiares de la o el contribuyente o de las o los convivientes; el traslado laboral o la obtención de primer o nuevo empleo; la celebración de matrimonio o constitución de pareja de hecho, así como separación matrimonial o extinción de la pareja de hecho; circunstancias de carácter económico que impidan satisfacer el pago de la vivienda u otras circunstancias análogas.

La protección de los derechos adquiridos aconseja, igualmente, limitar la aplicación de esta medida para las viviendas habituales adquiridas a partir de 1 de enero de 2026.

Como complemento a todo lo anterior y en materia de adquisición de vivienda habitual debe destacarse la novedosa exención que se prevé en el apartado 10 del artículo 12 de la Norma Foral del Impuesto sobre Sucesiones y Donaciones para determinadas donaciones de metálico introducido mediante la presente Norma Foral. Estas donaciones deberán ser efectuadas por el cónyuge o pareja de hecho, ascendientes, descendientes o colaterales de hasta tercer grado, para la adquisición en propiedad de una vivienda habitual, por un importe máximo del conjunto de donaciones de 30.000 euros, exigiéndose para aplicar la exención la presentación de la autoliquidación por el impuesto y el destino de las sumas donadas a la adquisición de la vivienda en el plazo máximo de 2 años. En línea con la medida transversal de favorecimiento al colectivo de jóvenes, el donatario o donataria deberá ser menor de 36 años en el momento de la concurrencia del hecho imponible.

Expuestas las disposiciones relativas a la vivienda en la fiscalidad directa, en la imposición indirecta se recogen dos medidas en el Impuesto sobre Transmisiones Patrimoniales Onerosas y Actos Jurídicos Documentados.

En primer lugar, se modifica la letra c) del artículo 13 de la Norma Foral del Impuesto para la eliminación del requisito de que el adquirente no hubiera aplicado el tipo del 2,5 por 100 con anterioridad en la adquisición de la misma u otra vivienda habitual. En segundo lugar, y en materia de arrendamiento se introduce un nuevo apartado 46 en el artículo 58 para declarar la exención de los arrendamientos de vivienda para uso estable y permanente.

El tercero de los retos a los que se hace frente la revisión del sistema tributario del Territorio Histórico de Bizkaia es la Previsión Social.

En esta materia se debe tener presente que la disponibilidad de ahorro acumulado a lo largo de la vida laboral contribuye, sin duda, a mejorar las condiciones de vida tras la jubilación o en otras situaciones especiales, al atender las necesidades de gasto de los individuos, por lo que fomentar el ahorro mediante el desarrollo de esquemas de previsión social para la vejez, enfermedad, discapacidad o dependencia, constituye un pilar relevante para mejorar el bienestar de los ciudadanos y de las ciudadanas.

Asimismo, las reformas puestas en marcha y otras reformas futuras que se antojan necesarias en el sistema público de pensiones van encaminadas a garantizar la sostenibilidad del sistema, haciendo presagiar una convergencia de la tasa de sustitución a la de nuestros países vecinos, muy inferior a la actual. Por ello, cobrará entonces más importancia si cabe la planificación privada para poder cubrir ese ámbito que la pensión pública probablemente dejará de cubrir, y dentro de aquella la previsión social empresarial.

Las últimas medidas normativas adoptadas desde el punto de vista sustantivo se basan en la confianza de que una generalización de la previsión social complementaria desde edades jóvenes, con aportaciones compartidas, producirán acumulaciones de derechos económicos suficientes para hacer frente a las contingencias futuras. Si a ello se añade una tributación acorde y alineada con el cobro de las prestaciones en forma de renta, se conseguirá un auténtico sistema de previsión complementario propio y de largo recorrido.

Teniendo en cuenta lo anterior, y considerando las últimas iniciativas que se han llevado a cabo desde las instituciones competentes desde el punto de vista sustantivo para dar cobertura a las finalidades anteriormente mencionadas, desde la fiscalidad del Territorio Histórico de Bizkaia se van a adoptar las medidas necesarias tendentes al asentamiento progresivo del segundo pilar como complemento de las pensiones públicas.

Con carácter general el Capítulo III de la presente Norma Foral entra en vigor el 1 de enero de 2025, sin embargo, el novedoso tratamiento que se va a otorgar a las prestaciones que se perciben de los sistemas de previsión social exige un ajuste de los procedimientos por los que las entidades pagadoras suministran información con trascendencia tributaria a la Hacienda Foral. En consecuencia, en aras de facilitar tales adaptaciones se prevé que las disposiciones que regulan el tratamiento tributario de las prestaciones que se perciban de los sistemas de previsión social entren en vigor el 1 de enero de 2026, consiguiendo con ello que la información recibida reúna los requisitos necesarios para realizar una gestión adecuada del tributo.

Entrando al análisis de las medidas contenidas en la presente Norma Foral, para hacer más comprensible su conjunto y dado el calado de las mismas respecto del régimen hasta ahora vigente, se van a exponer aquellas distinguiendo por tributos a los que afectan y dentro de ellos, en función de los elementos configuradores de la carga tributaria. Así, en el Impuesto sobre la Renta de las Personas Físicas, se van a diferenciar las medidas, en primer lugar, en cuanto al régimen de las prestaciones, en segundo lugar, en cuanto al régimen de las reducciones en la base imponible y, en tercer lugar, se hará referencia a las nuevas deducciones en la cuota íntegra del impuesto. Por su parte, en el Impuesto sobre Sociedades se mencionarán las nuevas deducciones en la cuota líquida del impuesto.

En lo que atañe al Impuesto sobre la Renta de las Personas Físicas y el tratamiento fiscal que se va a otorgar a las prestaciones, se va a distinguir la parte que se corresponde con las aportaciones y contribuciones de la parte que se corresponde con la rentabilidad obtenida.

Así, y dando carta de naturaleza en este ámbito a la consideración de que la rentabilidad de un producto de ahorro debe calificarse como rendimiento de capital, se modifica el artículo 37 de la Norma Foral del Impuesto para dar entrada en esta calificación a la rentabilidad que se ponga de manifiesto en el momento de la percepción de las prestaciones contempladas en la letra a) del artículo 18 de esta Norma Foral, con determinadas excepciones. Este tipo de rendimientos no podrán gozar de los porcentajes de integración reducida del 60 por 100 o 50 por 100 previstos en el artículo 39.3 de la Norma Foral del Impuesto.

En íntima relación con lo anterior, habrá de tenerse en cuenta la forma en que se va a percibir la prestación. En este sentido, en el caso de que se perciba en forma de capital, el nuevo porcentaje de integración del 70 por 100 previsto en el artículo 19.2.b de la Norma Foral del Impuesto únicamente se va a aplicar a las percepciones en forma de capital y, solo en la parte de las prestaciones que se corresponda con aportaciones y contribuciones, siguiendo la línea marcada por la anterior normativa de intentar paliar los potenciales efectos perniciosos de la progresividad del impuesto. De este tratamiento se van a excluir las prestaciones de la Seguridad Social, Mutualidades de funcionarias y funcionarios y mutualidades de personas autónomas que funcionen como sistema alternativo.

No obstante lo anterior, la nueva disposición transitoria trigésima octava de la Norma Foral del Impuesto prevé que podrá aplicarse la normativa vigente a 31 de diciembre de 2025 a la parte de las prestaciones percibidas en forma de capital vinculadas a las aportaciones y contribuciones empresariales realizadas con anterioridad al 31 de diciembre de 2025.

Por su parte, cuando la prestación se perciba en forma de renta, y con el claro objetivo de fomento de la percepción de esta forma como verdadero instrumento complementario del sistema público de pensiones, se introduce un nuevo apartado 38 en el artículo 9 de la Norma Foral para declarar la exención de la rentabilidad de las prestaciones de los sistemas de previsión percibidas en forma de renta. Al igual que en el caso anterior, se excluyen las prestaciones de la Seguridad Social, Mutualidades de funcionarias y funcionarios y mutualidades de personas autónomas que funcionen como sistema alternativo. Como requisitos imprescindibles para aplicar esta exención se exige que la renta constituida tenga carácter vitalicio o en caso de tratarse de una renta temporal, tenga una duración mínima de 15 años, duración coincidente con el periodo mínimo que establece la legislación sustantiva para que la prestación pueda percibirse en forma de renta financiera y tenga una cuantía constante, sin perjuicio de alteraciones en la cuantía que puedan derivar de motivos técnicos o financieros De conformidad con todo lo previsto, y en aras de la coherencia del sistema, se modifica el artículo 63 de la Norma Foral del Impuesto para reconocer la rentabilidad señalada como parte integrante de la base del ahorro.

Sin perjuicio de todo lo anterior, si bien como se ha señalado anteriormente la naturaleza intrínseca de la rentabilidad de un producto de ahorro hace que esta deba calificarse como rendimiento de capital, no debe obviarse que hasta la fecha no existía la diferenciación en cuanto al tratamiento de las prestaciones entre devolución de aportaciones y contribuciones y rentabilidad del producto de ahorro, ya que todo ello tributaba como rendimiento del trabajo integrado en la base imponible general del tributo. Derivado de lo anterior, las entidades pagadoras en ciertos supuestos carecen de la información necesaria para otorgar el tratamiento fiscal diferenciado a cada parte de la prestación. En consecuencia, y para paliar esta deficiencia en la información que debe ser suministrada por las mencionadas entidades se considera ineludible la regulación de un método de cálculo para determinar la rentabilidad positiva del producto.

La nueva Disposición Adicional cuadragésima segunda se establece para suplir la laguna en la información instaurando una regla de determinación de la rentabilidad positiva aplicable siempre que la entidad obligada no haya aportado a la Administración la información relativa a la rentabilidad del producto o, en su caso, a la antigüedad de la persona perceptora en el sistema de previsión social.

Así, si se cumplen los requisitos para ello, la citada rentabilidad positiva será la resultante de aplicar el porcentaje del 1 por 100 sobre la cuantía de la prestación percibida por cada año de antigüedad de la persona perceptora de las prestaciones en el citado sistema de previsión, con el límite del 35 por 100. Asimismo, cuando las entidades obligadas no pongan a disposición de la Administración tributaria la información relativa a la antigüedad de la persona perceptora en el sistema de previsión social, la rentabilidad será la resultante de aplicar el porcentaje del 25 por 100 sobre la cuantía de la prestación percibida.

Por su parte, en materia de reducciones en la base imponible general, la modificación que se prevé en el artículo 71 de la Norma Foral del Impuesto se realiza desde una doble vertiente. Por un lado, dentro del límite de 8.000 euros previsto en la letra b) del apartado 1 se van a incluir las aportaciones efectuadas por socios y socias, partícipes, asegurados y aseguradas o mutualistas a los referidos sistemas de previsión social, sean estas aportaciones acordadas en negociación colectiva o resulten de una decisión de la persona trabajadora. Con ello, se va a otorgar a las aportaciones acordadas en convenio el mismo tratamiento que se les está otorgando a las derivadas de una decisión del trabajador o de la trabajadora.

Asimismo, y con el objeto de evitar situaciones indeseadas en la aplicación de la normativa, se determina que a los efectos de que las aportaciones propias que el empresario individual o profesional realice a planes o mutualidades de previsión social, a planes de pensiones de empleo o a planes de previsión social empresarial o seguros colectivos de dependencia, de los que a su vez sea promotor y partícipe, o mutualista, tomador o socio protector y beneficiario se entiendan incluidas en el citado límite de 8.000 euros, dichas aportaciones deberán guardar un grado de proporcionalidad con las contribuciones que el empresario individual o profesional realice a favor de los y las trabajadoras a su cargo, atendiendo a un porcentaje salarial, proporción económica u otras circunstancias análogas.

Por otro lado, la puesta en marcha de los sistemas de previsión a favor de personas autónomas responde a la necesidad de dar a este colectivo una opción mejorada de ahorro, ya que hasta ahora solo podía invertir en planes individuales, con las limitaciones en aportaciones que estos conllevan. Por ello, desde la fiscalidad se regula un nuevo límite de 4.000 euros anuales para la suma de las aportaciones realizadas a sistemas de previsión social de empleo en los que las y los partícipes o socios y socias de número sean personas trabajadoras por cuenta propia o autónomas. Este límite será aplicable igualmente para las aportaciones que las personas autónomas sin trabajadoras y trabajadores a su cargo realicen a sistemas de previsión de empleo.

En todo caso, se mantiene un límite conjunto de las reducciones por aportaciones y contribuciones empresariales a sistemas de previsión social que pasa a ser de 10.000 euros anuales a partir del 1 de enero de 2026, con preferencia para las realizadas a sistemas de empleo, manteniéndose, en consecuencia, el límite conjunto de 12.000 euros hasta tal fecha.

Aspecto especialmente novedoso es la implantación de un elenco de deducciones en la cuota del Impuesto para contribuir a la implantación progresiva de los sistemas de previsión de empleo como complemento a los sistemas públicos, para lo cual se incluye un nuevo Capítulo VI bis dentro del Título VII de la Norma Foral del Impuesto sobre la Renta de las Personas Físicas, incluyendo los artículos 91 bis y 91 ter.

Los ejes principales sobre los que van a pivotar estas medidas van a ser la previsión social empresarial y la negociación colectiva, siendo esencial en el éxito de estas la corresponsabilidad y coprotagonismo tanto del trabajador o trabajadora como del empleador o empleadora.

El artículo 91 bis regula la deducción por aportaciones a Planes de Previsión Social Preferentes integrados en Entidades de Previsión Social Voluntaria. Los porcentajes de deducción son progresivos y varían en función del porcentaje que representan el conjunto de las aportaciones y contribuciones imputadas fiscalmente sobre el salario bruto anual de toda la entidad en la que la persona trabajadora presta servicios, con el claro objetivo de fomentar la participación en la instauración progresiva de los sistemas de empleo preferentes tanto por parte de la persona empleadora como de la empleada.

Estos porcentajes van desde el 15 por 100 cuando el conjunto de las aportaciones y contribuciones empresariales realizadas sean iguales o superiores al 3 por 100 e inferiores al 5 por 100 del salario bruto anual total, hasta el 25 por 100 cuando se supera al 8 por 100 del salario bruto anual total o en la entidad empleadora o la persona contribuyente es menor de 36 años a la fecha de devengo del Impuesto. El hecho de considerar el parámetro conjunto del conjunto de aportaciones y contribuciones deriva de la exigencia desde el punto de vista sustantivo de que las aportaciones y contribuciones sean compartidas en estos sistemas de previsión.

La base de deducción está constituida por la suma de las aportaciones realizadas por la persona contribuyente que deriven de la negociación colectiva y hayan reducido la base imponible, previéndose, asimismo, la posibilidad de que las deducciones no aplicadas por insuficiencia de cuota íntegra podrán aplicarse en las declaraciones de los cinco períodos impositivos inmediatos y sucesivos.

Sin perjuicio de lo anterior, se regula en la nueva disposición adicional cuadragésima un régimen temporal de cinco años, hasta el ejercicio 2029 incluido, por el que se faculta para aplicar la deducción en idéntica condiciones a las previstas en el artículo 91 bis aun cuando no se alcance el porcentaje mínimo de cobertura del salario bruto anual total de la empresa para aplicar la deducción. En este sentido, se prevé el derecho a una deducción del 10 por 100 en la cuota íntegra del impuesto cuando el conjunto de las aportaciones y contribuciones empresariales realizadas sean inferiores al 3 por 100 del salario bruto anual en la entidad empleadora.

En última instancia, en lo que atañe al Impuesto sobre la Renta de las Personas Físicas, en consonancia con la previsión de un límite específico para la reducción en la base imponible general del Impuesto de las aportaciones realizadas a sistemas de previsión social de empleo en los que las y los partícipes o socios y socias de número sean personas trabajadoras por cuenta propia o autónomas o se trate de personas autónomas sin trabajadoras y trabajadores a su cargo, en el nuevo artículo 91 ter se instaura una nueva deducción por aportaciones a estos sistemas de previsión, que asciende al 10 por 100 con carácter general, o 15 por 100 si las aportaciones las realiza un menor de 36 años o se trata de aportaciones a planes de previsión de empleo preferente, de la suma de las aportaciones realizadas por la persona contribuyente que hayan reducido la base imponible. Al igual que la deducción prevista en el artículo 91 bis, las deducciones no aplicadas por insuficiencia de cuota íntegra podrán aplicarse en las declaraciones de los cinco períodos impositivos inmediatos y sucesivos.

Señalado todo lo anterior, no se debe olvidar que además de los planes de previsión preferentes integrados en Entidades de Previsión Voluntaria, existen otros sistemas de previsión social empresarial, por lo que la nueva disposición adicional cuadragésima primera, para evitar un trato discriminatorio entre sistemas de previsión que tienen idéntica finalidad, establece que las deducciones previstas en los artículos 91 bis y 91 ter y en la Disposición adicional cuadragésima serán de aplicación a las aportaciones realizadas a los sistemas de previsión de empleo distintos cuando, de conformidad con sus especificaciones, cumplan los requisitos establecidos en la normativa aplicable para los planes de previsión señalados.

En lo que al Impuesto sobre Sociedades se refiere, y como confirmación de la decidida apuesta de las instituciones forales por una implantación progresiva de la previsión social empresarial como complemento al sistema público de pensiones mediante una acción compartida de la persona empleada y persona empleadora, se instauran dos nuevas deducciones en la cuota líquida del Impuesto.

La primera de ellas en el artículo 66 septies, donde se regula una deducción por las contribuciones empresariales realizadas a Planes de Previsión Preferentes integrados en Entidades de Previsión Social Voluntaria que hayan sido imputadas fiscalmente a la persona trabajadora. En este caso, al igual que en el Impuesto sobre la Renta de las Personas Físicas, se establecen diferentes porcentajes de deducción en función del porcentaje que las contribuciones empresariales representan sobre el salario bruto total en la parte empleadora, que van desde el 15 por 100 cuando las contribuciones empresariales realizadas e imputadas fiscalmente a las personas trabajadoras sean iguales o superiores al 1,5 por 100 e inferiores al 2,5 por 100, hasta el 25 por 100 cuando el porcentaje es igual o superior al 4 por 100 del salario bruto anual total en sede de la parte empleadora o a favor de personas menores de 36 años. En este caso la toma en consideración únicamente de las contribuciones a efectos de determinar al porcentaje de deducción deriva de que, al contrario de lo que ocurre en el ámbito del Impuesto sobre la Renta de las Personas Físicas, donde las contribuciones imputadas tributan como retribución en especie y pueden ser objeto de reducción en la base imponible general, en el Impuesto sobre Sociedades únicamente tienen incidencia las contribuciones realizadas por la parte empleadora.

Por su parte, y dando cabida a otros sistemas de previsión empresarial distintos a los señalados anteriormente, se establece una deducción de menor intensidad, pero manteniendo el espíritu que inspira la reforma en esta materia, cual es hacer que las contribuciones a los sistemas de previsión empresarial lleguen a un porcentaje razonable del salario base anual en la totalidad de la parte empleadora. En este caso, en el nuevo artículo 66 octies el porcentaje de deducción previsto es del 10 por 100 de las contribuciones imputadas fiscalmente, siempre que estas sean iguales o superiores al 1,5 por 100 del salario base anual total en sede del empleador o empleadora o se realicen a favor de personas menores de 36 años.

Asimismo se debe señalar que, al igual que en el Impuesto sobre la Renta de las Personas Físicas, en las nuevas disposiciones adicionales trigésimo segunda y trigésimo tercera de la Norma Foral del Impuesto sobre Sociedades se establece un régimen temporal a aplicar para los periodos impositivos iniciados entre 1 de enero de 2025 y 31 de diciembre de 2029, en el cual en aras de potenciar una implantación progresiva del sistema se prevén unos porcentajes de deducción inferiores cuando no se alcanzan las exigencias mínimas de acceso a las deducciones previstas en los artículos 66 septies y 66 octies de la Norma Foral del Impuesto sobre Sociedades.

En fin, y como colofón a esta regulación relativa a la previsión social la nueva disposición adicional trigésima tercera traslada al ámbito del Impuesto sobre Sociedades lo señalado anteriormente respecto de los sistemas de previsión distintos de los planes de previsión de empleo preferentes que, sin embargo, reúnan los mismos requisitos de acuerdo con sus especificaciones.

El cuarto reto es el de la transición verde.

El principio de «quién contamina paga» es uno de los principios clave subyacentes a la política medioambiental de la Unión Europea. La aplicación del principio implica que la persona contaminadora sufrague los costes de su contaminación, incluso los de las medidas adoptadas para prevenir, controlar y reparar la contaminación y los costes que supone para la sociedad. Al aplicar este principio se incentiva a quienes contaminan a evitar el daño medioambiental, y se les obliga a asumir la responsabilidad por la contaminación que generan. Así, además, es quien contamina, y no la persona contribuyente en general, quien paga el coste de la reparación.

Sin embargo, estas medidas consistentes en desplazar parte de la carga fiscal hacia las actividades más contaminantes deben complementarse con actuaciones de reasignación de los ingresos adicionales obtenidos para modificar el equilibrio general del sistema tributario, por ejemplo, incentivando los comportamientos ecológicos mediante la instauración de beneficios fiscales en los tributos que no tienen la calificación de medioambientales.

En esta línea, las modificaciones previstas en la presente Norma Foral van a contribuir a afrontar los desafíos medioambientales asociados al cambio climático, a la economía circular, movilidad sostenible y la transición energética, impulsando el proceso de descarbonización de sectores como la industria o el transporte, y redireccionando la demanda hacia patrones de consumo sostenibles.

Sin embargo, se estima que este proceso de evolución de los modelos de producción, distribución y consumo de la energía no debe ser incentivado sine die, máxime teniendo en cuenta que el objetivo general sigue siendo, para 2050, lograr la llamada Neutralidad de Carbono, es decir, reducir y evitar las emisiones de efecto invernadero.

Por el contrario, la incentivación debe de tener un horizonte temporal vinculado al establecido en los diferentes planes de transición energética elaborados por las Administraciones Públicas competentes. De esta forma, el régimen regulado en el capítulo IV de esta Norma Foral será de aplicación a los periodos impositivos 2025 a 2035, ambos inclusive, en el Impuesto sobre la Renta de las Personas Físicas y para los periodos impositivos iniciados entre el 1 de enero de 2025 y hasta el 31 de diciembre de 2035 en el Impuesto sobre Sociedades, teniendo presente que, a la fecha de finalización de este plazo se debe de realizar un análisis con el objetivo de evaluar el estado de situación.

Sentado lo anterior, y en materia de movilidad sostenible se hará referencia, en primer lugar, a las modificaciones llevadas a cabo en el Impuesto sobre la Renta de las Personas Físicas.

Así, se añade una nueva letra i) al artículo 17.2 de la Norma Foral del Impuesto sobre la Renta de las Personas Físicas para la exclusión como retribución en especie de la utilización de bicicletas urbanas propiedad de la persona empleadora para desplazamientos de las personas trabajadoras de la entidad desde el lugar de su residencia habitual hasta el lugar de trabajo.

En la misma senda, se modifican las reglas para determinar el rendimiento neto de actividades económicas en la modalidad normal del método de estimación directa para, además de actualizar la cuantía de los límites de gastos por vehículo afectos, dar entrada a una nueva categoría de vehículo con un escaso o nulo efecto contaminante, cuáles son los vehículos eléctricos de batería (BEV) o vehículos eléctricos de autonomía extendida (REEV) o vehículos eléctricos de células de combustible (FCV) o vehículos eléctricos híbridos de células de combustible (FCHV), y sobre las cuales el precio de adquisición máximo que va a dar derecho a deducir gastos es de 40.000 euros, frente a los 30.000 euros del resto de vehículos. Lo anterior ha conllevado la modificación de varios apartados de la regla 5, del artículo 27 de la Norma Foral del Impuesto.

Igualmente, en lo que atañe a las reglas de valoración de las rentas en especie, se prevé, mediante la modificación del artículo 60 de la Norma Foral del Impuesto, que la valoración resultante en el supuesto de uso, del 20 por 100 del coste de adquisición, se podrá reducir en un 30 por ciento cuando se trate de los vehículos señalados en el párrafo anterior, incluso cuando no sean propiedad del cedente.

Por otra parte, en materia de deducciones en la cuota del tributo, dentro del nuevo capítulo VI ter del Título VII, denominado Deducciones en el ámbito de la movilidad sostenible, la eficiencia y la transición energética, se introduce un nuevo artículo 91 quinquies, denominado «Deducción por la adquisición de determinados vehículos respetuosos con el medio ambiente», que a va permitir deducir el 5 por 100 del valor de adquisición de un único vehículo nuevo que reúna determinados requisitos siempre que sean vehículos eléctricos de batería (BEV) o vehículos eléctricos de autonomía extendida (REEV) o vehículos eléctricos de células de combustible (FCV) o vehículos eléctricos híbridos de células de combustible (FCHV). El porcentaje será del 10 por 100 cuando el o la contribuyente haya procedido al achatarramiento de un vehículo de su titularidad en las condiciones previstas reglamentariamente y la base máxima de esta deducción será de 10.000 euros en el caso de las motocicletas y de 40.000 euros en el resto de los casos. Asimismo, conviene matizar que se asimilarán a la compra el arrendamiento por el que el arrendador pone a disposición de la persona contribuyente un vehículo de los mencionados a cambio de la satisfacción de las cuotas acordadas durante un periodo de tiempo determinado, y que, en todo caso, cuando con posterioridad a su adquisición los vehículos se afectaran a una actividad económica, se perderá el derecho a la deducción practicada.

Estrechamente vinculada a la deducción anterior, y en el mismo capítulo VI ter, se regula la nueva deducción por instalaciones de puntos de recarga de vehículos eléctricos, artículo 91 sexies, que permite aplicar una deducción del 15 ciento de las cantidades satisfechas para la instalación, en finca de su propiedad o en garaje comunitario, en el que ostente una cuota de participación en cuanto propietaria o propietario del mismo, de puntos de recarga de vehículos eléctricos de su propiedad y uso para fines particulares.

La base de la deducción tendrá un límite máximo por contribuyente de 5.000 euros por cada instalación y se practicará en el período impositivo en el que se finalice y se ponga en funcionamiento la instalación del punto de recarga.

Por su parte, en el Impuesto sobre Sociedades, se modifica el artículo 31 de la Norma Foral de dicho Impuesto para, de forma idéntica a lo previsto en el Impuesto sobre la Renta de las Personas Físicas, actualizar la cuantía de los límites de gastos por vehículo afecto, dando entrada a la nueva categoría de vehículo con un escaso o nulo efecto contaminante y sobre las cuales el precio de adquisición máximo que va a dar derecho a deducir gastos es de 40.000 euros, frente a los 30.000 euros del resto de vehículos.

Como importante novedad, en esta misma materia de fomento de la movilidad sostenible, y además protegiendo al tejido empresarial de menor dimensión, la nueva letra g) del artículo 21 de la Norma Foral del Impuesto sobre Sociedades establece la posibilidad para las microempresas y las pequeñas empresas de amortizar libremente las inversiones en vehículos anteriormente señalados. En el caso de medianas empresas, estos vehículos podrán amortizarse aceleradamente en función del coeficiente que resulte de multiplicar por 1,5 el coeficiente de amortización máximo previsto en la Norma Foral del Impuesto.

En cualquier caso, habrá de tenerse en cuenta que en los casos anteriores no serán de aplicación las reglas en relación con los gastos derivados de la utilización de elementos de transporte establecidas en el apartado 3 del artículo 31 a los importes correspondientes a los gastos contabilizados relativos a la amortización de dichos vehículos.

Por otra parte, el nuevo artículo 66 nonies, con la finalidad de promover la movilidad sostenible en el ámbito laboral, y como complemento a la nueva letra i) al artículo 17.2 de la Norma Foral del Impuesto sobre la Renta de las Personas Físicas, regula la deducción para inversiones en bicicletas urbanas para desplazamientos de las personas trabajadoras de la entidad hasta el lugar de trabajo. El porcentaje de deducción es del 10 por 100, estableciéndose límites a las bases deducción tanto por bicicleta como en la totalidad de la inversión, distinguiéndose en función de la dimensión de la entidad, 15.000 euros anuales por periodo impositivo para las empresas que tengan la condición de microempresas y pequeñas empresas y de 20.000 euros para el resto de las entidades. Igual porcentaje de deducción se establece para las inversiones en infraestructuras adaptadas para el aparcamiento de las bicicletas urbanas, incrementándose en este caso la base máxima de deducción en 10.000 euros.

En última instancia, en materia de movilidad sostenible, en la tributación local se modifican las normas reguladoras de los Impuestos sobre Bienes Inmuebles, Impuesto sobre Actividades Económicas e Impuesto sobre Instalaciones, Construcciones y Obras para establecer bonificaciones potestativas de hasta el 50 por 100 de la cuota en relación con las instalaciones de puntos de recarga para vehículos eléctricos.

Otro aspecto esencial en lo que se refiere al reto de la fiscalidad verde es la rehabilitación energética de las viviendas. El nuevo artículo 91 quater de la Norma Foral del Impuesto sobre la Renta de las Personas Físicas regula la deducción por obras de mejora de la eficiencia energética e integración de energías renovables en las viviendas habituales o arrendadas para la satisfacción de la necesidad permanente de vivienda, dando cabida a obras realizadas para la reducción de la demanda de calefacción y refrigeración, obras realizadas para la mejora en el consumo de energía primaria no renovable y obras de rehabilitación energética llevadas a cabo con el objetivo de obtener mejora de la eficiencia energética de edificios de uso predominante residencial.

El apartado 2 del citado artículo 91 quater establece un número cerrado de tipología de obras e instalaciones dando entrada como supuesto que da derecho a la deducción, con ciertos requisitos, a las comunidades energéticas, regulando la adquisición de acciones, participaciones o cualesquiera otros instrumentos que supongan la participación en fondos propios de entidades cuyo objeto social consista, principalmente en la ejecución de proyectos que procuren la generación de energía térmica y/o eléctrica a partir de recursos renovables mediante la realización de inversiones en los mencionados equipos.

La base máxima anual de deducción asciende a 20.000 euros anuales, detrayéndose las subvenciones que se perciban y siendo el tipo de deducción del 15 por 100.

Las deducciones no aplicadas por insuficiencia de cuota íntegra podrán aplicarse en las declaraciones de los períodos impositivos que concluyan en los cinco años inmediatos y sucesivos, exigiéndose determinados requisitos de documentación en función de la tipología de la obra o inversión que se incentiva.

El tercer ámbito dentro de la fiscalidad verde es el de la transición energética, entendida como el cambio hacia un modelo productivo asociado a diferentes parámetros vinculados con la preservación del medio ambiente y el desarrollo sostenible. En este sentido, desde la fiscalidad se pretende incentivar determinados comportamientos empresariales que pueden incidir en el proceso de descarbonización en la producción.

Así, en el apartado 4 del artículo 62 de la Norma Foral del Impuesto sobre Sociedades se establece un nuevo supuesto de deducción por actividades de investigación y desarrollo que asciende al 35 por 100 de los gastos efectuados en la realización de actividades de investigación y desarrollo en el período impositivo vinculados exclusivamente a la reducción de forma sustancial del impacto ambiental negativo de las actividades realizadas por los contribuyentes que respondan a las tipologías previstas en el artículo 65.1 de dicha Norma Foral.

En la misma línea de incentivación se añaden dos nuevas letras c’) y d’) en el citado apartado 4 del artículo 62 para dar entrada en los supuestos de deducción incrementada del 20 por 100 a los gastos de contratación de empresas que tengan la consideración de microempresas y pequeñas empresas que realicen actividades de investigación y desarrollo vinculadas a la reducción de forma sustancial del impacto ambiental negativo y a los gastos de contratación de empresas que tengan la consideración de empresas innovadoras que realicen actividades de investigación y desarrollo.

En última instancia, en lo que atañe a la fiscalidad verde se debe hacer mención especial a la nueva configuración de la deducción prevista en el artículo 65 de la Norma Foral del Impuesto sobre Sociedades. Actualmente, esta deducción se estructura en dos ámbitos diferenciados. Por un lado, las inversiones realizadas en los equipos completos definidos en la Orden del Departamento correspondiente del Gobierno Vasco por la que se aprueba el Listado Vasco de Tecnologías Limpias a las que se les aplica el porcentaje del 30 por 100 y, por otro, inversiones realizadas en activos nuevos del inmovilizado material y los gastos incurridos en la limpieza de suelos contaminados y otro elenco de inversiones en activos nuevos del inmovilizado material necesarios en la ejecución aplicada de proyectos que tengan como objeto el desarrollo sostenible y la protección y mejora medioambiental, con un porcentaje del 15 por 100.

Desde la implantación de la deducción hasta la fecha actual se han dado pasos importantes para la consecución de la finalidad esencial para la que fue creada, cual es la de promover un desarrollo sostenible incentivando comportamientos proactivos.

Por ello, en la nueva redacción dada por esta Norma Foral se adecuan los conceptos deducibles a la nueva realidad, incidiendo en la incentivación de conductas tendentes a la descarbonización de la industria.

Así, los contribuyentes podrán deducir de la cuota líquida un 35 por 100 del importe de las inversiones realizadas en activos nuevos del inmovilizado material que consistan en instalaciones de generación de energía proveniente de fuentes renovables, inversiones en activos nuevos del inmovilizado material que consistan en equipamiento eficiente energéticamente e instalaciones que consuman energía proveniente de fuentes renovables, gastos e inversiones en activos nuevos del inmovilizado material que consistan en equipamiento eficiente energéticamente e instalaciones que faciliten el transporte y la distribución exclusivamente de energía de fuentes renovables, inversiones realizadas en equipamiento e instalaciones incluidas en el Listado Vasco de Tecnologías Limpias (LVTL) e inversiones en activos nuevos del inmovilizado material que consistan en equipamientos eficientes energéticamente e instalaciones destinadas a la captación de emisiones para su utilización, distribución, transporte, almacenamiento o transmisión siempre que su destino sea la generación de energía renovable o la utilización en procesos renovables e inversiones en activos nuevos de inmovilizado material que consistan en equipamientos eficientes energéticamente e instalaciones destinadas a la reducción, reciclado y valorización de residuos favoreciendo la economía circular.

Por su parte, se mantiene el porcentaje del 15 por 100 para las inversiones realizadas en activos nuevos del inmovilizado material y los gastos incurridos en la limpieza de suelos contaminados, reconfigurando la letra b) del apartado 2 del artículo 65 citado para incluir la valorización energética de aquellos residuos que no puedan ser objeto de valorización material, la regeneración medioambiental de espacios naturales, la minimización del consumo de agua y su depuración y la sustitución de equipamiento e instalaciones actuales por instalaciones de mayor eficiencia en el uso de energía y recursos y la adquisición de equipos e instalaciones con las mejores técnicas disponibles, de acuerdo con lo previsto en la Directiva 2010/75/UE, del Parlamento Europeo y del Consejo, de 24 de noviembre de 2010, sobre emisiones industriales y emisiones derivadas de la cría de ganado y la movilidad y transporte sostenible, con exclusión del transporte por vía terrestre.

En el ámbito de la tributación local, en el Impuesto sobre Actividades Económicas y en el Impuesto sobre Construcciones, Instalaciones y Obras se regulan sendas bonificaciones potestativas del 50 por 100 de la cuota para sujetos pasivos que tributen por cuota municipal y desarrollen una actividad económica cuyo objeto se encuentre directamente vinculado con la economía circular y para las construcciones, instalaciones u obras en las que se desarrolle una actividad económica igualmente vinculada con la economía circular.

El quinto de los retos a los que pretende hacer frente la presente Norma Foral es el relativo a la progresividad, entendida como adecuación de la carga tributaria a la capacidad económica del obligado u obligada a satisfacerla. Por razones obvias derivadas de su configuración, este reto se va a centrar en el Impuesto sobre la Renta de las Personas Físicas, por tratarse del Impuesto personal que asiste como actor principal en la consecución del efecto redistributivo del sistema tributario.

En este sentido, se debe destacar la nueva configuración de la bonificación del trabajo personal adecuándola de tal forma que cualquier persona que perciba un salario igual o inferior al Salario Mínimo Interprofesional obtenga una cuota nula en el Impuesto. En este sentido, se parte de una bonificación de 8.000 euros cuando la diferencia positiva entre el conjunto del rendimiento íntegro del trabajo y los gastos deducibles sea igual o inferior a 14.800 euros, siendo la bonificación más baja de 3.000 euros en el caso en que la diferencia señalada sea superior a 23.000 euros. Los porcentajes incrementados de bonificación para determinados colectivos vulnerables se mantienen inalterados en el artículo 23 de la Norma Foral del Impuesto.

En íntima relación con lo anterior, y teniendo en cuenta que la bonificación del trabajo anteriormente señalada necesita de un complemento para adecuar el tributo a la capacidad económica de la persona contribuyente, en el artículo 102 de la Norma Foral del Impuesto se establece un límite único de 20.000 euros anuales de rendimientos brutos del trabajo en tributación individual, y en tributación conjunta respecto de cada uno de las y los contribuyentes que obtengan este tipo de rendimientos, a partir del cual existe obligación de declarar, manteniéndose el límite de los 1.600 euros anuales para los rendimientos brutos del capital y ganancias patrimoniales, incluidos en ambos casos los exentos. Asimismo, en consonancia con la modificación y para facilitar la gestión del tributo se elimina la obligación de declarar en determinados supuestos específicos y con ello la posibilidad que existía de realizar una declaración abreviada.

Todo lo anterior debe de ser complementado con una nueva tabla de retenciones adecuada a la obligación de declarar y que será aprobada por vía reglamentaria.

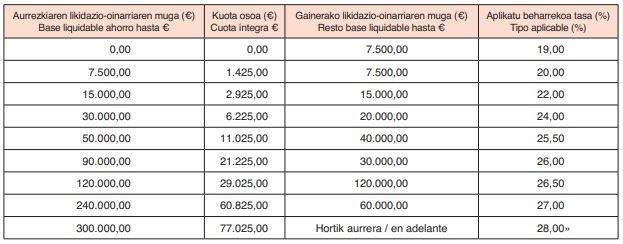

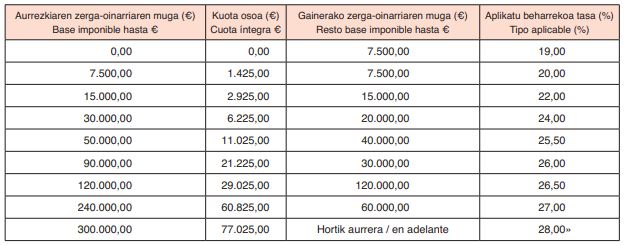

En último término, y como contribución a la progresividad del tributo, se elabora una nueva tarifa a aplicar a la base liquidable del ahorro prevista en el artículo 76 de la Norma Foral pasando a nueve tramos frente a los cinco actuales.

Adicionalmente, en atención a las tensiones coyunturales existentes en el mercado de alquiler de vivienda, que dificultan en extremo el acceso de las personas contribuyentes con bajos niveles de renta, durante los ejercicios 2025 a 2029 se posibilita el reembolso de la deducción por alquiler a aquellas personas que, sin tener obligación de declarar, presenten declaración y no puedan aplicar la citada deducción por insuficiencia de cuota íntegra en la liquidación provisional que se practique.

El sexto y último reto se refiere a la protección e impulso del tejido productivo. A través de este reto se pretende hacer de Bizkaia un territorio pujante y atractivo para el talento y las inversiones, con un tejido económico competitivo que genere empleo de calidad, poniendo el foco de atención en los agentes empresariales de menor dimensión.

Así, en el Impuesto sobre la Renta de las Personas Físicas se modifica el artículo 41 en relación con la inexistencia de ganancia patrimonial con ocasión de las transmisiones lucrativas de empresas o participaciones en favor del cónyuge, pareja de hecho, ascendientes o descendientes, regulando un nuevo plazo de dos años desde el momento de la transmisión para dejar de ejercer funciones de dirección por parte del transmitente de las acciones facilitando un traspaso gradual de la empresa a las y los adquirentes.

Consecuentemente, se modifica el artículo 43.4.b de la Norma Foral del Impuesto sobre Sucesiones y Donaciones para la aplicación de la bonificación para las adquisiciones «mortis causa» de una empresa individual, de un negocio profesional o participaciones en entidades.

Por su parte, en el ámbito del Impuesto sobre Sociedades, como se ha señalado anteriormente las modificaciones se van a centrar en aquellas entidades que, por su dimensión, tienen más dificultades de desarrollo.

En este sentido, en materia de gastos se consolida sine die para microempresas la elevación del 10% al 15 % el porcentaje de la base imponible positiva a deducir como gasto en concepto de compensación tributaria por las dificultades inherentes a su dimensión previsto en el apartado 4 del artículo 32 de la Norma Foral del Impuesto y que se había introducido para paliar los efectos derivados de la pandemia de la COVID-19 y de la guerra en Ucrania.

Por otra parte, en el apartado 1 del artículo 55 se ha eliminado el límite del 70 por 100 anteriormente previsto para las microempresas y pequeñas empresas en orden a la compensación de las bases imponible negativas pendientes de liquidación o autoliquidación, por lo que a partir de este momento lo pueden realizar sin límite alguno pudiendo hacer su base imponible nula.

En materia de tributación mínima, se revisa su configuración para las entidades que tributan al tipo de gravamen establecido en el artículo 56 1 .a), siempre que dichas entidades no mantengan o incrementen el empleo y no realicen inversiones en activos en línea con los criterios de sustancia recogidos en el Impuesto Complementario.

Para finalizar procede mencionar las modificaciones llevadas a cabo en el régimen fiscal de las cooperativas regulado en la Norma Foral 6/2018, de 12 de diciembre, sobre régimen fiscal de cooperativas del Territorio Histórico de Bizkaia, para, por una parte, incluir como cooperativas de vivienda especialmente protegidas las cooperativas de viviendas cuyo objeto fuera procurar a sus personas socias el uso y disfrute de viviendas mediante su cesión, siempre que la cooperativa no preste a la persona socia servicios complementarios propios de la industria hotelera, y, por otra, establecer la posibilidad de que a los donativos y aportaciones efectuadas por personas físicas a favor de las Cooperativas de Utilidad Pública y a las Cooperativas de Iniciativa Social les sea de aplicación la Norma Foral 4/2019, de 20 de marzo, de régimen fiscal de las entidades sin fines lucrativos e incentivos fiscales al mecenazgo.

En cumplimiento de lo dispuesto en los apartados 1 y 3 del artículo 55 de la Norma Foral 3/1987, de 13 de febrero, sobre elección, organización, régimen y funcionamiento de las instituciones forales del Territorio Histórico de Bizkaia, acompañan a la presente Norma Foral el informe de memoria económica, así como el informe de evaluación de impacto de género.

Asimismo, se han observado los trámites previstos en el Decreto Foral de la Diputación Foral de Bizkaia 87/2021, de 15 de junio, por el que se regula el procedimiento de elaboración de disposiciones de carácter general en la Diputación Foral de Bizkaia.

Con efectos desde 1 de enero de 2025, se introducen las siguientes modificaciones en la Norma Foral 13/2013, de 5 de diciembre, del Impuesto sobre la Renta de las Personas Físicas:

Uno. Se añade una nueva letra f) en el artículo 16, con el siguiente contenido: