Si no encuentras lo que buscas o prefieres contactar con un agente, llámanos

91 210 80 00 - 902 44 33 55 Fax: 91 578 16 17 / 91 210 80 01 Lunes a viernes de 8:30 a 20 hSi lo prefieres, escríbenos un correo electrónico a:

clientes@lefebvre.es Enviar mailSolicita asistencia online de uno de nuestros agentes para ayudarte a lo largo de tu sesión

Lunes a Jueves: 10:00-14:00 y 16:00-18:00 / Viernes: 9:00-14:00Ley 3/2020, de 30 de diciembre, de la Generalitat, de medidas fiscales, de gestión administrativa y financiera y de organización de la Generalitat 2021.

Vigente desde 01/01/2021 | DOGV 8987/2020 de 31 de Diciembre de 2020

Esta norma valenciana incorpora, entre otras, las siguientes novedades:

- Ley 13/1997, por la que se regula el tramo autonómico del Impuesto sobre la Renta de las Personas Físicas y restantes tributos cedidos: se crea una nueva obligación formal para las administraciones públicas, de modo que aquellas administraciones que otorguen concesiones administrativas, dicten actos o celebren negocios administrativos por los que, como consecuencia del otorgamiento de facultades de gestión de servicios públicos o de la atribución del uso privativo o del aprovechamiento especial de bienes de dominio o uso público, se origine un desplazamiento patrimonial en favor de particulares, cuando la totalidad o parte del territorio donde radiquen, se ejecuten o se presten los mismos sea la Comunidad Valenciana, están obligadas a poner en conocimiento de la Agencia Tributaria Valenciana dichas concesiones, actos o negocios otorgados.

- Ley 21/2018, de Mancomunidades: se aclara la interpretación de algunos preceptos que regulan las mancomunidades como los relativos a la adhesión de municipios incluidos en otras demarcaciones territoriales y la composición de los órganos de gobierno para adecuarlos al asociacionismo local mancomunado.

- Ley 5/2014 de Ordenación del Territorio, Urbanismo y Paisaje: se favorece la implantación de usos industriales y terciarios en los municipios del sistema rural y se admite la posibilidad de eximir de la reserva del 5 % de dotaciones públicas. Asimismo, se facilita la prestación de garantías para la promoción de programas de actuación integrada por las sociedades urbanísticas de titularidad pública y se prevé la posibilidad de subrogación de la Generalitat ante la inactividad de los Ayuntamientos en las actuaciones de edificación forzosa destinadas a uso residencial.

- Ley 11/2003 sobre el Estatuto de las Personas con Discapacidad: se cambian las actuales líneas nominativas de subvención a las Entidades Locales, que incluyen pequeñas partidas para el desarrollo de programa de servicios especializados para personas con discapacidad o diversidad funcional, y su sustitución, mediante al contrato programa, que se elabore por el órgano competente de la Conselleria, para el mantenimiento de las personas con diversidad funcional y con problemas de salud mental en su domicilio o entorno social, a desarrollar por los Ayuntamientos o mancomunidades de municipios, dentro de una zona básica de servicios sociales.

- Ley 8/2016, de Incompatibilidades y Conflictos de Intereses de Personas con Cargos Públicos No Electos: se sustituye el término “dieta” por “cualquier percepción” en cuanto a las percepciones incompatibles; se adecua la incompatibilidad de los miembros de las Corporaciones Locales a la doctrina sentada por el Dictamen 728/2019 del Consell Jurídic Consultiu de la Comunitat Valenciana de 27 de diciembre de 2019; se sustituye la mención al límite previsto para el IRPF por el previsto por la normativa aplicable al cargo, así como otros aspectos para mejorar la sistemática, clarificar y evitar reiteraciones en la norma.

- Ley 17/2017, de Coordinación de Policías Locales: se exige a los municipios de más de 50.000 habitantes la creación de un grupo especializado en la prevención de los delitos de odio y a los municipios de más de 20.000 habitantes la creación de un grupo especializado en la atención a mujeres víctimas de violencia de género y agresiones sexuales antes del 1 de enero de 2023.

- Ley 3/1993 Forestal: se define la llamada “Zona de Influencia Forestal”, las limitaciones y prohibiciones aplicables en dicha Zona, los usos y actividades sometidos a autorización administrativa. Así mismo, se establecen las limitaciones aplicables a los terrenos incendiados.

- Ley 2/2015, de Transparencia, Buen Gobierno y Participación Ciudadana: se permite en la participación de la ciudadanía en los procesos participativos la comprobación de algunos requisitos específicos según el nivel de participación, como por ejemplo la edad y la vecindad administrativa y se crea un registro telemático de órganos de participación.

Vigencia desde: 01-01-2021

La presente Ley recoge una serie de medidas referentes a aspectos tributarios, de gestión administrativa y de carácter organizativo, como complemento a la consecución de determinados objetivos de política económica que se contienen en Ley de Presupuestos de la Generalitat para el año 2021.

La competencia de la Generalitat para aprobar la presente ley deriva de los títulos competenciales, ya sea con carácter exclusivo o para el desarrollo legislativo de la legislación básica del estado, que se prevén en los artículos 49, 50, 52, 54 y 67, del Estatuto de Autonomía de la Comunitat Valenciana, en materia de hacienda de la Generalitat, residuos, régimen local, publicidad institucional, servicios sociales, igualdad, vivienda, subvenciones, juego, mediación, ordenación farmacéutica, ferias comerciales, cámaras de comercio, ganadería, aguas residuales, contaminación acústica, gestión forestal, pesca, urbanismo, transparencia, incompatibilidades y organización de sus instituciones de autogobierno.

En cuanto a la estructura de la presente Ley de Medidas Fiscales, de Gestión Administrativa y Financiera, y de Organización de la Generalitat, se ha dividido en Tres Títulos, con sus correspondientes Capítulos, Secciones y Artículos.

Así en el Título I, se contienen las medidas referentes a aspectos tributarios y fiscales.

En el título II, se contienen las medidas de acción administrativa que como complemento a la planificación económica que se contiene en la Ley de Presupuestos para 2021, exigen abordar modificaciones legislativas de aquellas leyes que regulan las materias que son competencia de la Presidencia, la Vicepresidencia y de cada una de las consellerias en las que se organiza la Administración de la Generalitat.

En el título III, se contienen medidas de carácter organizativo que afectan, esencialmente, a algunos de los Entes del Sector Público Instrumental de la Generalitat y que exigen la modificación de algunas disposiciones legales que regulan su régimen jurídico.

Por último, dada su extensión y heterogeneidad, se incorpora a la ley un índice con su estructura, con el fin de simplificar y manejar su análisis.

La Ley responde a los principios de buena regulación de necesidad, eficacia, proporcionalidad, seguridad jurídica, transparencia, y eficiencia, de conformidad con el artículo 129 de la Ley 39/2015, de 1 de octubre, del procedimiento administrativo común de las administraciones públicas.

A estos efectos, se pone de manifiesto el cumplimiento de los principios de necesidad y eficacia, dado el interés general en que se fundamentan las medidas que se establecen.

La norma es acorde con el principio de proporcionalidad, al contener la regulación imprescindible para la consecución de determinados objetivos de política económica del Consell de la Generalitat que exigen la aprobación de diversas normas. Igualmente, se ajusta al principio de seguridad jurídica, siendo coherente con el resto del ordenamiento jurídico. En cuanto al principio de transparencia, la mayoría de sus medidas, se han sometido a los trámites de consulta pública, audiencia e información pública que son aplicables a la tramitación de normas con rango de ley. Por último, en relación con el principio de eficiencia, esta Ley no impone cargas administrativas para los ciudadanos.

En la sección Primera del capítulo I, del Título I, de esta ley se incluyen las modificaciones a la Ley 20/2017, de 28 de diciembre, de la Generalitat, de tasas, que afectan a diversos preceptos de dicha norma. Las modificaciones introducidas en la citada ley son las siguientes:

a) En el capítulo IV del título I, aplicación de las tasas, se modifica el artículo correspondiente a los modelos de autoliquidación u otros impresos relativos a tasas, introduciendo un nuevo apartado 3 al artículo 1.4-5 con la finalidad de dotar de competencia en el ámbito de aprobación de modelos de declaraciones, autoliquidaciones, etc o en la determinación de programas informáticos para la aplicación de las tasas, entre otras, a otros entes de derecho público dependientes de la Generalitat en cuanto la recaudación de las tasas constituya uno más de los recursos de su propio presupuesto.

b) En las tasas en materia de adopción internacional se modifica el apartado b del artículo 2.1-2 correspondiente a las exenciones con el objetivo de clarificar y especificar los conceptos que se encuentran incluidos en el término las rentas», a los efectos de determinar cuándo procede aplicar la exención contenida en el referido apartado de ese artículo.

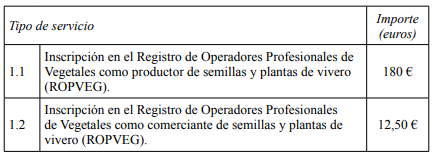

c) En las tasas por servicios relativos a la producción agrícola, se modifica la denominación de la tasa por Inscripción en el registro de productores de Semillas y Plantas de Vivero así como la tasa Inscripción en el Registro de Productores, Comerciantes e Importadores de Vegetales por Inscripción en el Registro de Operadores Profesionales de Vegetales como productor de semillas y plantas de vivero (ROPVEG) e Inscripción en el Registro de Operadores Profesionales de Vegetales como comerciante de semillas y plantas de vivero (ROPVEG), respectivamente.

d) En las tasas por autorización y control de vertidos en aguas marítimas litorales se añade una nueva exención que modifica el artículo 4.1-2 con la finalidad de eximir del pago de la tasa a los vertidos procedentes de plantas de desalinización, en la parte que corresponda al uso para regadío, con el fin de potenciar este uso como garantía de suministro, de acuerdo con los objetivos de la planificación hidrológica.

e) En las tasas en materia de enseñanza universitaria, regulada en el Capítulo III del Título XIV, se minora el precio del crédito en primera matrícula en enseñanzas de grado, manteniendo invariable el resto de matrículas con el fin de adecuarlo a los límites máximos fijados en la Conferencia General de Política Universitaria, de conformidad con el artículo 81.3.b de la Ley orgánica 6/2001, de 21 de diciembre, de universidades, en su redacción dada por Real Decreto ley 17/2020, de 5 de mayo, por el que se aprueban medidas de apoyo al sector cultural y de carácter tributario para hacer frente al impacto económico y social del COVID-2019, determina el marco-jurídico legal para que las Comunidades Autónomas fijen los precios públicos por servicios académicos y demás derechos que legalmente se establezcan dentro de los cuales estarán relacionados con los costes de prestación del servicio de la universidad.

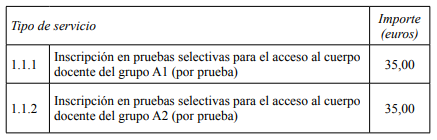

f) En las tasas en materia de educación, por servicios relativos a la inscripción en pruebas selectivas para el acceso al cuerpo docente, se incrementa el importe de los epígrafes correspondientes a los grupos A1 y A2, a fin de ajustarlo a los costes soportados por la Administración para la realización de las mismas.

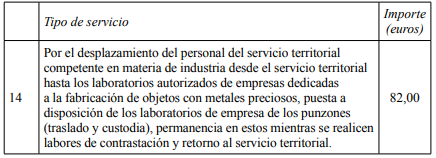

g) En las tasas en materia de industria, energía y minas del título XX, se crea una nueva tasa con la finalidad de cubrir los costes derivados del servicio de traslado y custodia por el personal técnico de los servicios territoriales de Industria y Energía de punzones de contraste a laboratorios de empresas dedicadas a la fabricación de oro y plata para la realización de ensayos y contrastación de garantía, como prueba y control de idoneidad, previa al tráfico o comercialización posterior.

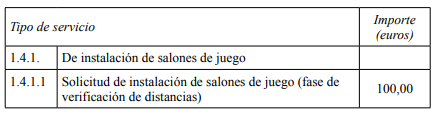

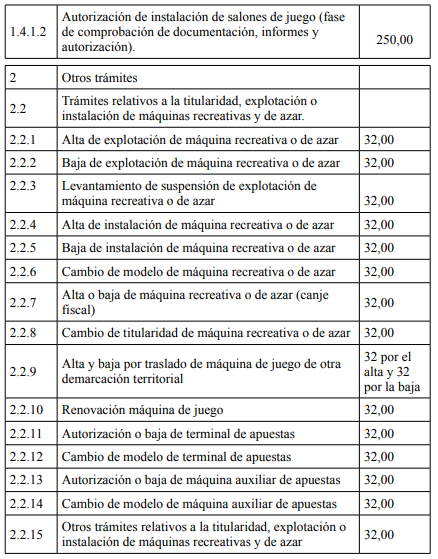

h) En las tasas en materia de juego, se modifica la tasa de instalación de salones de juego, distinguiendo por un lado la solicitud de instalación al objeto de verificar el cumplimiento del requisito de distancias exigido por el Reglamento de Salones Recreativos y Salones de Juego y por otro lado su posterior autorización.

Así mismo, como consecuencia de la modificación anterior se introducen dos nuevos apartados en el artículo correspondiente a su devengo y exigibilidad al objeto de clarificar en qué momento ha de realizarse el pago de las tasas.

Por otro lado, se modifica el cuadro del artículo 23.1-4 correspondiente a la cuota íntegra introduciendo nuevos subconceptos en el epígrafe correspondiente a trámites relativos a la titularidad, explotación o instalación de máquinas recreativas y de azar.

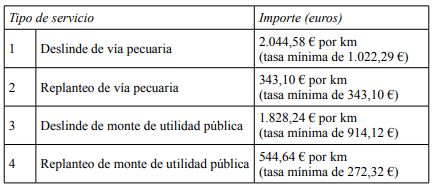

i) Se crea una nueva tasa por la prestación de servicios relativos a los procedimientos incoados a instancia de parte para el deslinde y replanteo de vías pecuarias y montes de utilidad pública en la Comunitat Valenciana.}@le{Dicha tasa se encuadra en un nuevo capítulo V denominado: «Tasas por servicios relativos a deslinde y replanteo en vías pecuarias y montes de utilidad pública» en el actual Título XXVI de la Ley 20/2017, de 28 de diciembre, de la Generalitat, de Tasas.

j) En el título XXIX, tasas en materia de sanidad:

En el capítulo I, tasa por prestación de asistencia sanitaria, se han introducido modificaciones en los artículos referentes a los sustitutos del contribuyente, con la finalidad de facilitar en determinados casos específicos la exigencia del pago de las tasas, y a los responsables, en coherencia con los cambios operados en los anteriores obligados tributarios.

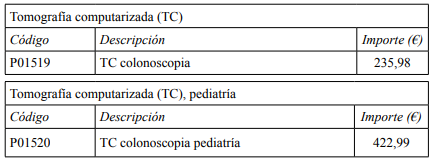

Se han introducido dos nuevas tasas sanitarias sobre dos actividades de la especialidad de radiología que se realizan con una frecuencia creciente en los hospitales valencianos y todavía no se recogen en el texto legal. Esto supone incluirlas en el apartado 3 del artículo 29.1-10 para el cálculo de la cuota íntegra por procedimientos diagnósticos y terapéuticos. Y, en el apartado 24 del artículo 29.1-10 relativo a procedimientos en Medicina nuclear se introducen tres nuevas tasas sobre tres actividades de esta especialidad.

En el capítulo II, tasa relativa a los productos y servicios prestados por el Centro de Transfusión de la Comunitat Valenciana, se introducen dos tasas de nueva creación resultantes del nuevo proceso de donación, evaluación, procesado y distribución del tejido ocular adaptado a los parámetros de calidad exigidos por la Organización Nacional de Trasplantes (ONT) en el Plan Nacional de Córneas. Se suprimen varias tasas debido a que existen otras tasas similares para utilizar en dichos casos. Se modifica la denominación de las tasas que se introdujeron en la última de las propuestas de este Centro, que están valoradas por el Registro Español de Donantes de Médula Ósea (REDMO).

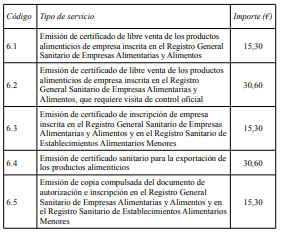

En el capítulo IV, tasa por otras actuaciones administrativas en materia de sanidad, se modifica el texto descriptivo y/o se reducen los importes de varias tasas del cuadro de cuantías para el cálculo de la cuota íntegra por actuaciones administrativas relativas a empresas alimentarias, alimentos y establecimientos alimentarios con la finalidad de adaptarla a los conceptos del nuevo marco normativo comunitario y autonómico en materia de controles oficiales aplicables a las empresas y establecimientos alimentarios. Por otro lado, la habilitación telemática a lo largo de 2019 de diversos trámites y procedimientos administrativos en la sede GVA ha supuesto una reducción significativa del tiempo y recursos necesarios para su gestión, haciendo necesaria una revisión de las cuantías que se perciben por razón de los diferentes servicios recogidos en el citado artículo 29.4-5 de la Ley 20/2017, con motivo de la reducción de los costes de los servicios asociados.

k) Se suprimen las tasas por la consulta o el acceso a la información de los registros de fundaciones y colegios profesionales debido a la entrada en vigor de la normativa en materia de transparencia en la actividad pública, tanto estatal (Ley 19/2013, de 9 de diciembre, de transparencia, acceso a la información pública y buen gobierno); como valenciana (Ley 2/2015, de 2 de abril, de la Generalitat, de Transparencia, Buen Gobierno y Participación Ciudadana de la Comunidad Valenciana y Decreto 105/2017, de 28 de julio, del Consell, de desarrollo de la Ley 2/2015, de 2 de abril, de la Generalitat, en materia de transparencia y de regulación del Consell de Transparencia, Acceso a la Información Pública y Buen Gobierno). Se produce un cambio radical respecto del acceso a la información pública por parte de la ciudadanía, pasando del tradicional derecho de acceso por parte de los interesados a sus propios expedientes, a un acceso universal por parte de todos y todas a la información pública sin necesidad de acreditar un interés legítimo ni de motivar la solicitud, nada más con las limitaciones previstas en la ley.

De este modo, con esta normativa se establece que con carácter general este acceso será gratuito, tanto el suministro de esta información por medios electrónicos como el acceso a la información en el lugar donde se localice. Solamente podrá haber exacciones en casos de expedición de copias o de transposición de la información a un formato diferente del original.

l) Se introduce el Capítulo III del título XXX, correspondiente a tasas en materia de urbanismo, que incluye una nueva tasa con la finalidad de gravar determinados actos en relación con el registro de entidades colaboradoras de verificación y control de actuaciones urbanísticas ECUVs como consecuencia de la Disposición Adicional 9.ª (DA 9.ª) de la Ley 5/2014, de la Generalitat, de Ordenación del Territorio, Urbanismo y Paisaje (LOTUP), introducida por la Ley 1/2019, de modificación de esta, ha establecido que los ayuntamientos podrán ejercer determinadas funciones en materia urbanística a través de las denominadas Entidades Colaboradoras de la Administración (ECUV), o de los distintos Colegios Profesionales. Dicha previsión legal ha sido desarrollada, conforme a lo dispuesto en la propia DA 9.ª, mediante la aprobación y publicación del Decreto 62/2020, del Consell, de regulación de las entidades colaboradoras de la Administración municipal en la verificación de las actuaciones urbanísticas y de creación de su registro (DOGV 20/5/20). En el artículo 14 de esta disposición se crea el Registro de entidades colaboradoras de verificación y control de actuaciones urbanísticas (RECUV), registro de naturaleza administrativa y carácter público, en el que deben inscribirse las personas y entidades que deseen constituirse en ECUV. En este sentido, tal inscripción, tiene carácter constitutivo, conforme a lo indicado en el artículo 19 del Decreto 62/2020.

En la Sección Segunda del mismo capítulo se introducen modificaciones en el Impuesto sobre la eliminación, incineración, coincineración y valorización energética de residuos, regulado en el artículo 9 de la Ley 21/2017, de 28 de diciembre, de la Generalitat Valenciana, de medidas fiscales, de gestión administrativa y financiera y de organización de la Generalitat, con el fin de acomodar la normativa tributaria a las nuevas exigencias derivadas de la normativa europea en el ámbito de la valorización y tratamiento de los residuos domésticos.

En las Secciones Tercera y Cuarta del Capítulo I del Título I, se modifican algunas bonificaciones a las tarifas portuarias, el hecho imponible y los tramos, de la Ley 1/1999, de 31 de marzo, de la Generalitat, de Tarifas Portuarias, y las bonificaciones y exenciones previstas en la Ley 2/2014, de 13 de junio, de puertos de la Generalitat.

En el capítulo II del Título I, de la presente ley se introducen modificaciones en la Ley 13/1997, de 23 de diciembre, de la Generalitat Valenciana, por la que se regula el tramo autonómico del Impuesto sobre la Renta de las Personas Físicas y restantes tributos cedidos, en los ámbitos del Impuesto sobre la Renta de las Personas Físicas (IRPF en adelante), el Impuesto sobre Sucesiones y Donaciones (ISD) y el Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados (ITPAJD).

En primer lugar, se crea una deducción de importe fijo para contribuyentes que residan habitualmente en municipios con riesgo de despoblamiento. Su importe, además, se modula en función el número de descendientes o personas asimiladas con derecho a la aplicación del mínimo por descendientes establecido en la legislación estatal del impuesto. En el Seminario de Gobierno-Verano 2019 celebrado en Montanejos se aprobó el objetivo del establecimiento de un nuevo escenario de tributación autonómica en zonas despobladas o en peligro de despoblamiento. Esta declaración es congruente con el Acuerdo Botánico 2 en que se declara que se promoverán beneficios fiscales para iniciativas sociales y empresariales que decidan establecerse en las comarcas de interior en riesgo de despoblamiento. Entre las distintas medidas tributarias posibles la opción de introducir una deducción aplicable sobre la cuota íntegra autonómica del IRPF aporta como ventaja su visibilidad, progresividad y modularidad para establecer un marco fiscal favorable que permita revertir los profundos procesos de despoblamiento que afectan a amplias zonas del territorio valenciano.

Por otro lado, en cumplimiento de los objetivos del Pacto valenciano contra la violencia de género y machista firmado el 18 de septiembre de 2017, se equipara el tratamiento otorgado a las mujeres víctimas de violencia de género al de otros colectivos que ya gozaban de beneficios fiscales destinados a facilitar su acceso a su vivienda habitual tanto en el ámbito del IRPF como del Impuesto sobre Transmisiones Patrimoniales Onerosas. Asimismo se introduce una reducción en el Impuesto sobre Sucesiones y Donaciones dirigida a incentivar las donaciones que tengan por finalidad ayudar a estas contribuyentes en la adquisición de su vivienda habitual. También se reconocen beneficios para el acceso a su vivienda habitual en el Impuesto sobre Transmisiones Patrimoniales Onerosas a las familias monoparentales, dando así cumplimiento al compromiso adquirido por el Consell, en el Decreto 19/2018, de 9 de marzo, por el que se regula el reconocimiento de la condición de familia monoparental en la Comunitat Valenciana.

También en el IRPF se modifica la regulación de la deducción autonómica por donaciones con finalidad ecológica para aumentar al 25 por ciento su porcentaje, en línea con los otros incentivos autonómicos establecidos en el impuesto en favor de deducciones beneficiosas para el interés general. No obstante, la modificación no es ajena a la reciente elevación de un 5 por ciento operada en los porcentajes de la deducción estatal prevista en el artículo 19 de la Ley 49/2002, de 23 de diciembre, de régimen fiscal de las entidades sin fines lucrativos y de los incentivos fiscales al mecenazgo, merced a la aprobación del Real Decreto ley 17/2020, de 5 de mayo, por el que se aprueban medidas de apoyo al sector cultural y de carácter tributario para hacer frente al impacto económico y social de la COVID-2019. Puesto que ambos beneficios son compatibles y de aplicación simultánea, se mantiene el porcentaje de deducción en el 20 por cien para los primeros 150 euros con la finalidad de impedir que la suma de las desgravaciones estatal y autonómica exceda del propio valor de lo donado. El mismo objeto persiguen las modificaciones técnicas operadas en la regulación de las demás deducciones por donaciones existentes en la Ley 13/1997, que operarán en cuanto pudiera existir un solapamiento en la aplicación de las desgravaciones estatal y autonómica, lo que sucederá en todo caso, en las deducciones reguladas en los apartados q y r del apartado uno del artículo 4 de la Ley y en algunos supuestos en la regulada en el apartado s.

En el marco de la política del Consell de lucha contra el cambio climático, se pretende mantener el apoyo a la adquisición o electrificación de bicicletas o de vehículos eléctricos de transporte individual mediante la creación, con efectos desde el uno de enero de 2021, de una deducción permanente en el tramo autonómico del IRPF.

Como medida de incentivo a la actividad económica y la creación de empleo se introduce una deducción aplicable a los adquirentes de acciones o participaciones en el capital de entidades. A diferencia de otros beneficios ya existentes en otras comunidades autónomas, se limita la concesión del beneficio a las empresas que desarrollen una actividad genuinamente nueva, evitando así incentivar aquellos actos de mera transformación jurídica de explotaciones económicas ya existentes en perjuicio de otras formas de emprendedurismo. Por otra parte, el beneficio se incrementa cuando las sociedades tienen carácter innovador e investigador, que son empresas que merecen especial protección e interés y que, en muchos casos, podrían operar en cualquier lugar gracias a las nuevas tecnologías; o cuando su domicilio fiscal radica en un municipio con riesgo de despoblamiento, en coherencia con la declaración contenida en el Acuerdo Botánico 2 de promoción de beneficios fiscales para iniciativas sociales y empresariales que decidan establecerse en las comarcas de interior en riesgo de despoblamiento.

Se modifica el texto normativo correspondiente a los límites de renta con la intención de equiparar el tratamiento otorgado en el requisito de renta a las deducciones por arrendamiento contenidas en las letras n y ñ, relativas a la deducción por arrendamiento de la vivienda habitual del contribuyente y al arrendamiento de una vivienda como consecuencia de la realización de una actividad en municipio distinto de aquel en el que el contribuyente residía con anterioridad, respectivamente, al otorgado con carácter general a las otras deducciones aprobadas por aplicación de renta, en la línea del eje 6 del Pacto del Botánico 2 de consolidar la reforma tributaria para configurar un sistema tributario progresivo. Asimismo, se incorporan las referencias a las nuevas deducciones y se corrige alguna referencia incorrecta.

La modificación de la Disposición adicional novena adapta los requisitos para la acreditación de la presentación de documentos sujetos al Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados y al Impuesto sobre Sucesiones y Donaciones para los supuestos contemplados en la letra c del artículo 6 de la Ley Hipotecaria, en los cuales el interesado en la inscripción no ostenta la condición de sujeto pasivo por la adquisición de un derecho previamente no inscrito.

En la Disposición adicional décima se crea una nueva obligación formal dirigida a las administraciones públicas que otorguen concesiones administrativas, así como otros actos y negocios administrativos fiscalmente equiparables, en atención a que la información que la administración tributaria valenciana puede obtener tanto del Registro de Contratos del Sector Público como del Registro Oficial de Contratos de la Generalitat no es completa ni suficiente para poder llevar a cabo de forma adecuada y eficiente sus labores de gestión, liquidación y control de las obligaciones tributarias derivadas del otorgamiento de este tipo de documentos que pudieran contener actos constitutivos de hechos imponibles sujetos.

Por último, las nuevas desgravaciones establecidas en la presente norma, en cuanto recaigan en actos que supongan la entrega de importes dinerarios se someten a la regulación sobre medios de pago contenida en la disposición adicional decimosexta y se corrige la redacción del apartado tercero del artículo 10 bis de la Ley 13/1997, de 23 de diciembre, donde no se hallaba debidamente reflejado el aumento del porcentaje de reducción al 99 por ciento existente en las demás reducciones relacionadas con la empresa familiar.

Como respuesta a la crisis sanitaria de la Covid-19, el Consell ha promovido múltiples medidas a lo largo del ejercicio 2020. Entre ellas cabe señalar las ayudas contenidas tanto en el Decreto ley 3/2020, de 10 de abril, de adopción de medidas urgentes para establecer ayudas económicas en los trabajadores y las trabajadoras afectados por un ERTE y a los cuales han reducido la jornada laboral por conciliación familiar con motivo de la declaración del estado de alarma por la crisis sanitaria provocada por la Covid-19, como en la Orden 5/2020, de 8 de junio, de la Conselleria de Política Territorial, Obras Públicas y Movilidad, por la cual se aprueban las bases reguladoras para el otorgamiento de subvenciones para la adquisición o electrificación de bicicletas urbanas y vehículos eléctricos de movilidad personal. Dado que están legalmente sujetas a tributación en el IRPF como rendimientos del trabajo personal o ganancias patrimoniales incluidas en la renta general, el Consell se comprometió a establecer, atendiendo a las posibilidades de su marco competencial, las deducciones en el tramo autonómico del IRPF que permitieran compensar la mayor carga tributaria que, en otro caso, tendrían que soportar sus beneficiarios. En la Disposición Adicional decimoséptima se incorporan dichas deducciones, que producirán sus efectos para el periodo impositivo 2020.

Por otro lado, la actual crisis sanitaria ha puesto de manifiesto la necesidad de incentivar aquellas actuaciones realizadas en el campo del tratamiento y prevención de la referida pandemia. Por tal motivo se introducen, también en la disposición decimoséptima y con los mismos efectos temporales, sendas deducciones para las donaciones dirigidas a las entidades públicas y privadas que desarrollan en la Comunitat Valenciana programas de investigación, innovación y desarrollo científico o tecnológico para luchar contra los efectos de la Covid-19, así como para recompensar las aportaciones recibidas por la administración, sea en metálico o en especies, para contribuir a la financiación de los gastos ocasionados por la crisis sanitaria, de acuerdo con el artículo 4 del Decreto ley 4/2020, de 17 de abril, del Consejo, de medidas extraordinarias de gestión económico-financiera para hacer frente a la crisis producida por la Covid-19.

En la sección Segunda del Capítulo II del Título I, se modifica, con efectos desde la entrada en vigor de la norma original, el artículo 10 del Decreto ley 1/2020, de 27 de marzo, del Consell, de medidas urgentes de apoyo económico y financiero para las personas trabajadoras autónomas, de carácter tributario y de simplificación administrativa para hacer frente al impacto de la Covid-19. Se trata de evitar la pérdida de la bonificación del 100 por cien sobre la cuota íntegra devengada por la explotación de máquinas y aparatos automáticos durante el estado de alarma, máquinas de tipos B o recreativas con premio, destinadas a ser instaladas en locales de hostelería o similares, cuya autorización caduque durante el segundo semestre del año 2020 y no sea posible su prórroga, con independencia de la voluntad del operador. La aprobación de Ley 1/2020, de 11 de junio, de la Generalitat, de regulación del juego y de prevención de la ludopatía en la Comunitat Valenciana sobrevino a la del Decreto Ley, por lo que se pretende continuar con la moratoria.

En la sección Tercera del Capítulo II, del Título I, se modifica el régimen fiscal aplicable a las Estructuras Agrarias de la Comunitat, previsto en la Ley 5/2019, de 28 de febrero, de estructuras agrarias de la Comunitat Valenciana, para establecer una nueva definición de las parcelas con vocación agraria y una nueva redacción del régimen de bonificaciones y reducciones fiscales a su transmisión, arrendamiento o permuta.

Como complemento para la planificación de la actividad económica de la Comunitat en unos casos y en otros, por la necesidad de adaptar algunas normas a la realidad social y económica o a la normativa básica estatal vigente, resulta necesario aprobar las modificaciones legales en algunas materias competencia de las consellerias en que se organiza la Administración de la Generalitat, que se contienen en el título II.

En el ámbito de las competencias en materia de régimen local atribuidas a la Presidencia de la Generalitat, se modifica la Ley 21/2018, de 16 de octubre, de la Generalitat, de Mancomunidades de la Comunitat Valenciana, para aclarar la interpretación de algunos preceptos que regulan las mancomunidades como los relativos a la adhesión de municipios incluidos en otras demarcaciones territoriales y la composición de los órganos de gobierno para adecuarlos a la realidad del asociacionismo local mancomunado, facilitando su funcionamiento y otorgando la máxima seguridad jurídica a las entidades que inician este proceso.

En el ámbito de la Publicidad Institucional, se modifica la Ley 12/2018, de 24 de mayo, de la Generalitat, de Publicidad Institucional para el interés ciudadano y la concepción colectiva de las Infraestructuras Públicas, para adaptar sus previsiones en cuanto a la regulación del período electoral y en materia de contratación, a la normativa estatal de carácter básico.

En el ámbito de las competencias en materia de Igualdad y Políticas Inclusivas, destacamos la modificación de varios artículos de la Ley 3/2019, de 18 de febrero, de servicios sociales inclusivos de la Comunitat Valenciana, para regular el uso de la marca del Sistema Público Valenciano de Servicios Sociales, en el ámbito de las gestiones indirectas de centros y servicios de titularidad de la Comunitat Valenciana, para armonizar el régimen de prestaciones del Sistema Público de Servicios Sociales regulado en la ley con la legislación en materia de diversidad funcional y de infancia y así evitar que surjan discrepancias e interpretaciones a las que puedan acogerse quienes no estén de acuerdo con la modificación, haciendo referencia a la necesaria coordinación con otros recursos sociales, sanitarios y educativos. Asimismo, en la acción concertada, se observa la necesidad de acompasar y mejorar sus fórmulas de justificación, al igual que en otras legislaciones de concierto social de carácter autonómico, siendo el fin último homogeneizar el sistema de gestión y justificación de las entidades en aras de una mejora del Sistema Público Valenciano de Servicios Sociales.

También se modifica, la Ley 11/2003, de 10 de abril, de la Generalitat, sobre el Estatuto de las Personas con Discapacidad, para cambiar las actuales líneas nominativas de subvención a las Entidades Locales, que incluyen pequeñas partidas para el desarrollo de programa de servicios especializados para personas con discapacidad o diversidad funcional, y su sustitución, mediante al contrato programa, que se elabore por el órgano competente de la Conselleria, para el mantenimiento de las personas con diversidad funcional y con problemas de salud mental en su domicilio o entorno social, a desarrollar por los Ayuntamientos o mancomunidades de municipios, dentro de una zona básica de servicios sociales.

En este ámbito, además se modifica la Ley 9/2016, de 28 de octubre, de la Generalitat, de Regulación de los Procedimientos de Emergencia Ciudadana en la Administración de la Comunitat Valenciana, para incluir en su Anexo, como procedimientos de emergencia ciudadana, los contratos específicos en el ámbito de servicios sociales.

En el ámbito de las competencias en materia de vivienda, se modifica la Ley 8/2004, de 20 de octubre, de la Vivienda de la Comunidad Valenciana, en concreto su artículo 57, a fin de evitar el vacío de regulación en cuanto a las viviendas de parque público de la Generalitat que no tengan calificación «viviendas de promoción pública» (bien por haber finalizado el periodo de protección asociado a su calificación o porque nunca han estado calificadas de promoción pública) asimilando su régimen jurídico al de las «viviendas de promoción pública».

En el ámbito de las competencias en materia de Hacienda, se modifica la Ley 1/2015, de 6 de febrero, de la Generalitat, de Hacienda Pública, del Sector Público Instrumental y de Subvenciones, con el fin de promover que entidades sin ánimo de lucro desarrollen proyectos o programas vinculados a innovación, a cuyos efectos, se modifica el artículo 171.5, apartado f de dicha ley, para que también queden exentos de la constitución de garantías las subvenciones en materia de innovación que se concedan a dichas entidades.

En materia de Juego, la recientemente aprobada ley 1/2020, de 11 de junio, reguladora del juego y de prevención de la ludopatía en la Comunidad Valenciana, ha contemplado el régimen de silencio aplicable a los procedimientos iniciados a solicitud de las personas interesadas en el sector del juego, disponiendo en el apartado 2 de su artículo 24 que, transcurrido el plazo para dictar resolución, tienen que entenderse como desestimadas; aclarando, en su exposición de motivos, que aquel puede ser modificado en vía reglamentaria.

A pesar de su reflejo en este artículo y exposición de motivos, razones de técnica jurídica aconsejan plasmar el régimen del silencio, de forma integrada y específica, como una disposición de la ley, a fin de limitar posibles polémicas técnicas y, muy especialmente, de reforzar la seguridad jurídica para las personas con intereses en el sector e, incluso, para la propia administración del Consell.

Sobre la justificación de la modalidad del silencio, no cabe sino repetir ahora, aclaratoriamente, la motivación que la citada ley 1/2020, de 11 de junio, reguladora del juego y de prevención de la ludopatía en la Comunidad Valenciana, ya señaló: «la especial protección a la salud y seguridad de las personas consumidoras de los juegos, la protección de los derechos —en particular, de las personas menores de edad—, la garantía del orden público e impedir el fraude en la actividad del juego, son razones imperiosas de interés general [ ].

Estas mismas razones justifican los efectos desestimatorios del silencio administrativo [ ]».

En el ámbito de las competencias en materia de Sanidad, se modifica la Ley 6/1998, de 22 de junio, de Ordenación Farmacéutica de la Comunitat Valenciana, para conseguir los objetivos referentes al ámbito de la optimización de la terapéutica y de la integración de estructuras de Atención Primaria, Atención Especializada y Sociosanitaria, incorporando un nuevo artículo, el 5 bis, para crear el Programa de optimización e integración terapéutica en el ámbito de la prestación farmacéutica y ortoprotésica.

En el ámbito de las competencias en materia de Economía, Sectores Productivos Comercio y Trabajo, destaca la inclusión de una Disposición Adicional en la presente ley, para establecer claramente los órganos competentes de la Administración del Consell de la Generalitat para iniciar, instruir y sancionar en las materias de industria, energía y minas, pues en la actualidad se viene aplicando, por analogía, lo que establece la normativa sectorial estatal.

En el ámbito competencial de la Conselleria de Agricultura, desarrollo rural, emergencia climática y transición ecológica, se modifica la Ley 6/2003, de 4 de marzo, de ganadería de la Comunitat Valenciana, para precisar que ante un cambio de titularidad del terreno o de las instalaciones, sea posible revisar los compromisos que se hayan adquirido y estén vigentes entre el titular de la explotación y el propietario del terreno o de las instalaciones, se adapta el término «condiciones generales de bienestar» a la normativa comunitaria y nacional, se añaden y tipifican dos infracciones graves más.

En este ámbito también se modifica, la Ley 6/2014, de 25 de julio, de Prevención, Calidad y Control Ambiental de actividades en la Comunitat Valenciana, en relación con las actividades en materia de gestión hidráulica de interés comunitario sometidas al régimen de licencia ambiental como consecuencia de la modificación de la Ley 2/1992, de 26 de marzo, de Saneamiento de Aguas Residuales de la Comunidad Valenciana.

Por último, en el Capítulo VIII, del Título II, destacamos, la modificación de la Ley 3/1993, de 9 de diciembre, de la Generalitat Valenciana, Forestal de la Comunitat Valenciana, para definir la llamada «Zona de Influencia Forestal», las limitaciones y prohibiciones aplicables en dicha Zona, los usos y actividades sometidos a autorización administrativa. Así mismo, establece las limitaciones aplicables a los terrenos incendiados. Por último, introduce la regulación sobre reparación de daños e indemnizaciones derivados de incendios forestales.

En materia de ordenación del Territorio, destaca la extensa modificación de la Ley 5/2014, de 14 de julio, de la Generalitat, de ordenación del territorio, urbanismo y paisaje, de la Comunitat Valenciana, destacando la introducción de aspectos novedosos en la regulación de las construcciones en zonas rurales, favoreciendo la implantación de usos industriales y terciarios en los municipios del sistema rural, admitiendo la posibilidad de eximir de la reserva del 5 % de dotaciones públicas. Por otro lado, se facilita la prestación de garantías para la promoción de programas de actuación integrada por las sociedades urbanísticas de titularidad pública, se prevé la posibilidad de subrogación de la Generalitat ante la inactividad de los Ayuntamientos en las actuaciones de edificación forzosa destinadas a uso residencial.

En el ámbito de las competencias de la Conselleria de Participación, Transparencia, Cooperación y Calidad Democrática, se modifica por un lado, la Ley 2/2015, de 2 de abril, de la Generalitat, de Transparencia, Buen Gobierno y Participación Ciudadana de la Comunitat Valenciana, para que en la participación de la ciudadanía en los diferentes procesos participativos que se van implementando en la Generalitat, se puedan comprobar algunos requisitos específicos según el nivel de participación, como por ejemplo la edad y la vecindad administrativa, se impulsará la creación de un carné de participante a través del nuevo Portal de Participación Ciudadana que está desarrollándose junto con el órgano competente en materia de Tecnologías de Información y la Comunicaciones.

Con motivo de la publicación de la Guía de participación ciudadana de la administración de la Generalitat y su sector público se considera necesario imponer un porcentaje mínimo de representación de la ciudadanía en los órganos de participación para asegurar su presencia real y repercusión efectiva en la toma de decisiones.

Por último, se crea un registro telemático de órganos de participación para validar aquellos que cumplen con los requisitos que tendrán que desarrollarse reglamentariamente, para ir configurando foros de debate de las políticas públicas que vayan configurando un modelo de gobernanza que cuenta con la voz de la ciudadanía.

También se modifica la Ley 8/2016, de 28 de octubre, de la Generalitat, de Incompatibilidades y Conflictos de Intereses de Personas con Cargos Públicos No Electos, para entre otros, aclarar que solo los miembros del Consell pueden ser diputados de les Corts, para sustituir el término «dieta» por «cualquier percepción», en cuanto a las percepciones incompatibles, para adecuar la incompatibilidad de los miembros de las Corporaciones Locales a la doctrina sentada por el Dictamen 728/2019 del Consell Jurídic Consultiu de la Comunitat Valenciana de 27 de diciembre de 2019, para sustituir la mención al límite previsto para el IRPF por el previsto por la normativa aplicable al cargo, así como otros aspectos para mejorar la sistemática, clarificar y evitar reiteraciones en la norma.

En el título III, la Ley contiene medidas de Organización Administrativa que afectan, en su mayor parte, a órganos administrativos o a entes del Sector Público Instrumental de la Generalitat adscritos a las diferentes consellerias.

De las medidas que constan en este Título, en primer lugar, se modifica la composición y las normas de funcionamiento del Comité Valenciano para los Asuntos Europeos, órgano consultivo en materia de asuntos europeos, cuya existencia está prevista en el artículo 62.5 del Estatuto de Autonomía de la Comunitat, con el fin de hacer de este, un auténtico órgano consultivo con plena participación de actores relevantes de la Comunitat Valenciana y facilitar al máximo la presencia activa y sin interrupciones de profesionales de reconocido prestigio dentro del ámbito político, académico, parlamentario, diplomático y económico que hayan destacado por su contribución y actividad relacionada con la Unión Europea, o por razón de su cargo en instituciones públicas u organizaciones de la sociedad civil de la Comunitat Valenciana.

En segundo lugar, se modifica el régimen jurídico del Institut Valencià de Finances, contenido en el artículo 171 de la Ley 5/2013, de 23 de diciembre, de Medidas Fiscales, de Gestión Administrativa y Financiera y de Organización de la Generalitat, para adecuar su naturaleza jurídica, así como su régimen jurídico y funciones atendiendo a las necesidades detectadas en el ejercicio de la actividad crediticia.

En el ámbito de la Conselleria competente en materia de Cultura se modifica el régimen jurídico de los órganos rectores del Institut Valencià d'Art Modern, para adecuar sus funciones, atribuir a la Gerencia, las competencias en gestión de personal y de contratación de la entidad, con el fin de obtener una mayor eficacia y eficiencia en la gestión de la entidad por sus órganos rectores. Así mismo se incorporan en la Ley, por su importancia, alguna de las funciones del Consejo Rector que se contienen en el Reglamento del IVAM.

En el ámbito de la Conselleria de Economía, Sectores Productivos Comercio y Trabajo, se reordenan las funciones y competencias en materia de Estadística, que prevé la Ley 5/1990, de 7 de junio de 1990, de la Generalitat Valenciana, de estadística de la Comunitat Valenciana y se crea el Instituto Valenciano de Estadística, la Comisión Interdepartamental de Estadística y el Consejo Valenciano de Estadística, como órgano consultivo y de participación social en esta materia.

También se modifica la Ley 7/2018, de 26 de marzo, de Seguridad Ferroviaria, para permitir que se puedan nombrar suplentes de los miembros del Consejo Rector de la Agencia Valenciana de Seguridad Ferroviaria y garantizar el funcionamiento normal del citado órgano colegiado del Organismo Autónomo.

Por último, la parte final del proyecto, contiene las disposiciones adicionales, transitorias, derogatoria y finales complementan la ley recogiendo diversas previsiones que por razones de técnica legislativa, no se consideran susceptibles de incluir en los títulos anteriormente aludidos.

Entre estas disposiciones se encuentra la Disposición Adicional segunda relativa a las expropiaciones para nuevas actuaciones en materia de infraestructuras públicas, cuya justificación se encuentra en la existencia de necesidades inaplazables en materia de seguridad vial, así como en la necesidad de cumplir con los compromisos derivados de las actuaciones cofinanciadas por los fondos FEDER.

Se modifica el artículo 1.4-5 de la Ley 20/2017, de 28 de diciembre, de la Generalitat, de tasas, que pasa a tener la siguiente redacción:

«1. No obstante lo dispuesto en los artículos anteriores, en el ámbito de la aplicación de las tasas corresponde a la Conselleria competente en materia de hacienda:

a) La aprobación de los modelos de declaraciones, declaraciones-liquidaciones o autoliquidaciones, comunicaciones, solicitudes o cualesquiera otros documentos o impresos que se deban utilizar.

b) La impresión, distribución o venta de los documentos o impresos previstos en la letra a anterior.

c) La determinación de los soportes, programas o aplicaciones informáticas, así como las características técnicas de estos, que deban ser utilizados en la aplicación de las tasas.

d) El desarrollo o venta de programas o aplicaciones informáticas destinadas a la generación por vía telemática de las declaraciones, declaraciones-liquidaciones o autoliquidaciones que deban ser utilizadas.

2. Las competencias a que se refieren los apartados anteriores se atribuyen a la Conselleria competente en materia de hacienda en régimen exclusivo, sin perjuicio de que esta pueda ejercerlas directamente o por medio de contrato o convenio.

3. Se exceptúa de lo establecido en los dos apartados anteriores las tasas cuyos ingresos estuvieran afectados al presupuesto de otros entes de derecho público dependientes de la Generalitat, en cuyo caso las competencias anteriores corresponderán a su director o presidente del Consejo de Administración. Sin perjuicio de los demás informes que resultaran preceptivos, la aprobación de los modelos precisará de informe favorable de la dirección general competente en materia de tributos.»

Se modifica el apartado b del artículo 2.1-2, que queda redactado como sigue:

b) Los contribuyentes integrados en una unidad familiar que, en su conjunto, no haya obtenido en el ejercicio fiscal anterior a la peritación unos rendimientos del trabajo, actividad económica, empresarial y profesional, superiores al triple del salario mínimo interprofesional (SMI) en el cómputo anual.

A este efecto, se entiende por unidad familiar la unidad de convivencia integrada por una persona sola o al grupo de personas que, conviviendo en un mismo domicilio, estén unidas entre sí por vínculos matrimoniales o relación permanente análoga a la conyugal, por adopción, por consanguineidad o afinidad hasta el segundo grado, tutela, guarda o acogimiento.

Se modifica los epígrafes que, a continuación, se indican del cuadro del artículo 3.10-4 de la Ley 20/2017, de 28 de diciembre, de la Generalitat, de tasas, que pasa a tener la siguiente redacción:

.

Se modifica el artículo 4.1-2 de la Ley 20/2017, de 28 de diciembre, de la Generalitat, de tasas, que pasa a tener la siguiente redacción:

«Artículo 4.1-2. Exenciones

1. Están exentos del pago de la tasa, en el supuesto de la letra b del artículo 4.1-1, los vertidos de aguas de retorno de riegos, a través de azarbes, y los vertidos de aguas pluviales y freáticas, a través de cualquier tipo de conducción de vertido, con independencia de los requisitos, condiciones y normas que se pudiera aplicar a esta clase de vertidos para limitar su afección al medio.

2. La exención anterior no ampara los vertidos indirectos que utilicen las anteriores infraestructuras, o cualquier otra que no esté sujeta al canon de control de vertido al dominio público hidráulico, y que puedan afectar al medio litoral, por tener diferente calidad a la de las aguas pluviales, freáticas o de riegos, aunque la conexión se realice fuera del dominio público marítimo terrestre o de su zona de servidumbre. A tal efecto, la persona titular de la conducción o azarbe correspondiente deberá declarar la existencia de dicha conexión ante el órgano competente para la autorización de vertidos al mar.

En la exención de vertidos de aguas freáticas no están incluidas las procedentes de obras de excavación durante la ejecución de obras.

3. Están exentos, así mismo, del pago de la tasa, en el supuesto de la letra b del artículo 4.1.1, los vertidos procedentes de plantas de desalinización, solo en la parte correspondiente al uso de las aguas desalinizadas destinado a regadío.»

Se modifica el epígrafe f del artículo 4.1-8. de la Ley 20/2017, de 28 de diciembre, de la Generalitat, de tasas, que pasa a tener la siguiente redacción:

«f) Vertidos de plantas de desalinización: la cuota se calculará a partir del volumen de salmuera vertida, teniendo en cuenta la exención del artículo 4.1.2-3, sin tener en cuenta los volúmenes de dilución que pudieran mezclarse con el vertido final, a un precio básico de 0,010201 euros por metro cúbico. Asimismo, cuando la procedencia del agua bruta sea continental –caso de las plantas desalobradoras– se aplicará un sumando aparte y según el precio básico al que se refiere la letra a anterior, la repercusión de la carga contaminante, incluyendo nutrientes, que contenga el afluente.

En circunstancias excepcionales, como las de sequía, el Consell podrá acordar mediante decreto la reducción o la exención de esta tasa, a fin de promover el uso de aguas desalinizadas para sustituir recursos hídricos convencionales o garantizar la satisfacción de la demanda.»

Se modifica los epígrafes que, a continuación, se indican del cuadro del artículo 14.3-5 de la Ley 20/2017, de 28 de diciembre, de la Generalitat, de tasas, que pasa a tener la siguiente redacción:

.

Se modifica los epígrafes que, a continuación, se indican del cuadro del artículo 14.4-5 de la Ley 20/2017, de 28 de diciembre, de la Generalitat, de tasas, que pasa a tener la siguiente redacción:

.

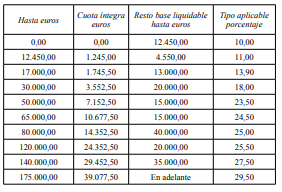

Se modifica el artículo 20.1-4, «Cuota íntegra», del capítulo único, «Tasa para la ordenación de instalaciones y actividades industriales, energéticas y mineras», del título XX, «Tasas en materia de industria, energía y minas», de la Ley 20/2017, de 28 de diciembre, de la Generalitat, de tasas, en el sentido de añadir una fila 14, con el contenido siguiente:

.

Se introducen los apartados número 3 y 4 en el artículo 23.1-2 de la Ley 20/2017, de 28 de diciembre, de la Generalitat, de tasas, que pasa a tener la siguiente redacción:

«3. En los supuestos previstos en el apartado 1.4.1.1 del artículo 23.1-4 de la presente Ley, Solicitud de instalación de salones de juego (fase de verificación de distancias), no se tendrán por presentadas aquellas solicitudes en las que no se haya realizado el pago completo de esta fase del servicio.

4. En los supuestos previstos en el apartado 1.4.1.2, del artículo 23.1-4 de la presente Ley, Autorización de instalación de salones de juego (fase de comprobación de documentación, informes y autorización), la exigibilidad de la tasa se realizará en el momento en que se aporte la documentación requerida por los servicios territoriales al amparo de lo dispuesto en el artículo 9.3 del Reglamento de Salones Recreativos o Salones de Juego, o norma que lo sustituya.»

Se modifica los epígrafes que, a continuación, se indican del cuadro del artículo 23.1-4 de la Ley 20/2017, de 28 de diciembre, de la Generalitat, de tasas, que pasa a tener la siguiente redacción:

.

Se introduce un nuevo capítulo V en el título XXVI en la Ley 20/2017, de 28 de diciembre, de la Generalitat, de tasas, con la siguiente redacción:

«Título XXVI. Tasas en materia de medio ambiente

Capítulo V.

Tasa por servicios relativos a deslinde y replanteo en vías pecuarias y montes de utilidadArtículo 26.5.1.

Hecho imponible

Constituye el hecho imponible de esta tasa, la prestación por el órgano competente en materia forestal de la Conselleria con competencia en medio ambiente, de los siguientes servicios administrativos: deslinde de vía pecuaria, replanteo de vía pecuaria, deslinde de monte de utilidad pública y replanteo de monte de utilidad pública.

Artículo 26.5.2.

Devengo y exigibilidad

1. El devengo se producirá en el momento en que se presente la solicitud que inicie la actuación.

2. La exigibilidad de la cuota o cantidad a ingresar se producirá en el momento del devengo.

Artículo 26.5.3.

Contribuyentes

Son contribuyentes de esta tasa los solicitantes de los servicios a los que se refiere el hecho imponible.

Artículo.26.5.4

Cuota íntegra

Se modifica los siguientes apartados del artículo 29.1-1 de la Ley 20/2017, de 28 de diciembre, de la Generalitat, de tasas, que pasa a tener la siguiente redacción:

«Constituye el hecho imponible de esta tasa la prestación de los servicios de asistencia sanitaria y farmacéutica que se detallan en los artículos 29.1-7 y siguientes: [...]

6. Por accidentes acaecidos con ocasión de eventos festivos, espectáculos públicos, en establecimientos abiertos al público o por cualquier otro supuesto en que, en virtud de norma legal o reglamentaria, deba existir un seguro de responsabilidad frente a terceros por lesiones o enfermedades.

8. Cualquier otro supuesto en que, en virtud de normas legales o reglamentarias, o suscripción de seguros sanitarios, el importe de las atenciones o prestaciones sanitarias deba ser a cargo de entidades aseguradoras.

9. Cualquier otro supuesto en que, en virtud de responsabilidad, legal o judicialmente reconocida, por las lesiones o enfermedades causadas a la persona asistida el importe de las atenciones o prestaciones sanitarias deba ser a cargo de los terceros correspondientes.»

Se modifica el artículo 29.1-4 de la Ley 20/2017, de 28 de diciembre, de la Generalitat, de tasas, que pasa a tener la siguiente redacción:

«Son contribuyentes de esta tasa las personas a quienes se presten los servicios sanitarios a que se refiere el artículo 29.1-7 y siguientes.»

Se modifica el artículo 29.1-5 de la Ley 20/2017, de 28 de diciembre, de la Generalitat, de tasas, que pasa a tener la siguiente redacción:

«Son sustitutos del contribuyente:

1. En el supuesto contemplado en el apartado 1 del artículo 29.1-1, la entidad aseguradora concertada con la mutualidad a la que pertenece el asegurado o beneficiario y por la que este haya optado para la cobertura de su asistencia sanitaria, respecto a aquellas prestaciones incluidas en el concierto.

2. En el supuesto contemplado en el apartado 2 del artículo 29.1-1, la empresa colaboradora.

3. En el supuesto contemplado en el apartado 3 del artículo 29.1-1, la entidad o la mutua de accidentes de trabajo y enfermedad profesional que deba asumir la cobertura de las prestaciones sanitarias, farmacéuticas y recuperadoras derivadas de accidente de trabajo y enfermedad profesional.

Cuando no pueda ser determinada la entidad o la mutua de accidentes de trabajo y enfermedad profesional porque el empresario incumpla la obligación de comunicar a la autoridad laboral o sanitaria, a requerimiento de esta o en virtud de normativa aplicable, el parte de accidente de trabajo o enfermedad profesional, así como los datos identificativos de la entidad o la mutua de accidentes de trabajo y enfermedad profesional, será sustituto del contribuyente el empresario que incumpla la obligación de suministrar tal información.

4. En el supuesto contemplado en el apartado 4 del artículo 29.1-1, las personas o entidades aseguradoras de los riesgos derivados de la circulación de vehículos a motor.

En el caso de entidades aseguradoras que actúen en territorio español en régimen de libre prestación de servicios y que aseguren los riesgos a que se refiere el párrafo anterior, será sujeto pasivo sustituto del contribuyente el representante o representantes que tengan designado en este territorio.

5. En los supuestos contemplados en el apartado 5 del artículo 29.1-1, las personas o entidades aseguradoras de los riesgos que motiven la prestación de los servicios sanitarios. Cuando se trate de personas o entidades aseguradoras domiciliadas en el extranjero serán sustitutos del contribuyente sus representantes en España de acuerdo con la normativa del seguro.

6. En los supuestos contemplados en el apartado 6 del artículo 29.1-1, las personas o entidades aseguradoras de los riesgos que motiven la prestación de los servicios sanitarios. En caso de no tener suscrito el seguro de responsabilidad o no comunicarlo a requerimiento de la Administración, serán sustitutos del contribuyente los organizadores de los eventos festivos o espectáculos públicos, titulares de los establecimientos abiertos al público, así como, en su caso, los titulares de las actividades obligadas a la suscripción del seguro.

7. En el supuesto contemplado en el apartado 7 del artículo 29.1-1, las personas, físicas o jurídicas, que sean titulares de la actividad que se desarrolle en los locales, establecimientos o inmuebles de pública concurrencia donde se realice la actividad.

8. En los supuestos contemplados en el apartado 8 del artículo 29.1-1, las personas, físicas o jurídicas, obligadas legal o reglamentariamente, o por fórmulas contractuales, a asumir el coste de las prestaciones sanitarias.

Cuando se trate de personas o entidades aseguradoras domiciliadas en el extranjero serán sustitutos del contribuyente sus representantes en España de acuerdo con la normativa del seguro.

9. En los supuestos contemplados en el apartado 9 del artículo 29.1-1, las personas, físicas o jurídicas, obligadas a asumir el coste de las prestaciones sanitarias en virtud de la responsabilidad de terceros por las lesiones o enfermedades causadas a la persona asistida.

10. En los supuestos contemplados en el apartado 10 del artículo 29.1-1, las personas, físicas o jurídicas, obligadas legal o reglamentariamente, a asumir el coste de las prestaciones sanitarias.»

Se modifica el artículo 29.1-6 de la Ley 20/2017, de 28 de diciembre, de la Generalitat, de tasas, que pasa a tener la siguiente redacción:

«Son responsables solidarios del pago de la tasa:

1. En el supuesto a que se refiere el apartado 6 del artículo 29.1-1, cuando en el festejo, espectáculo público o actividad recreativa el riesgo asegurado sea inferior al importe de la asistencia, los organizadores del festejo, espectáculo público o actividad recreativa correspondiente, por el importe de la tasa no cubierto por el seguro.

2. En el supuesto a que se refiere el apartado 10 del artículo 29.1-1, las personas físicas o jurídicas que, no reuniendo la condición legal de contribuyente o sustituto del contribuyente, acepten expresamente a su cargo la obligación de pagar el importe de los servicios de asistencia sanitaria y farmacéuticas prestados.»

Se introducen dos nuevas tasas sanitarias sobre dos actividades que, a continuación, se indican en el apartado 3 del artículo 29.1-10 de la Ley 20/2017, de 28 de diciembre, de la Generalitat, de tasas, que pasan a tener la siguiente redacción:

.

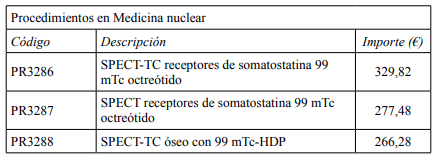

Se introducen tres nuevas tasas que, a continuación, se indican en el apartado 24 del artículo 29.1-10 de la Ley 20/2017, de 28 de diciembre, de la Generalitat, de tasas, que pasan a tener la siguiente redacción:

.

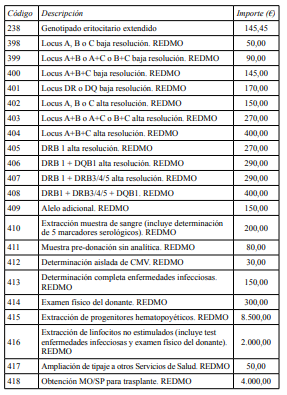

Se introducen dos tasas de nueva creación que, a continuación, se indican en el capítulo II– Tasa relativa a los productos y servicios prestados por el Centro de Transfusión de la Comunidad Valenciana del cuadro del artículo 29.2-5. de la Ley 20/2017, de 28 de diciembre, de la Generalitat, de tasas:

.

Se suprimen las tasas que, a continuación, se indican en el capítulo II, Tasa relativa a los productos y servicios prestados por el Centro de Transfusión de la Comunidad Valenciana, del cuadro del artículo 29.2-5 de la Ley 20/2017, de 28 de diciembre, de la Generalitat, de tasas:

.

Se modifica la denominación de las tasas que, a continuación, se indican en el capítulo II– Tasa relativa a los productos y servicios prestados por el centro de transfusión de la Comunidad Valenciana del cuadro del artículo 29.2-5 de la Ley 20/2017, de 28 de diciembre, de la Generalitat, de tasas que pasan a tener la siguiente redacción:

.

Se modifican los epígrafes que, a continuación, se indican del cuadro del apartado número 6 del capítulo número IV. Tasa por otras actuaciones administrativas en materia sanidad, artículo 29.4-5 de la Ley 20/2017, de 28 de diciembre, de la Generalitat, de tasas que pasan a tener la siguiente redacción:

.

Se modifica el apartado e del artículo 30.1-1 de la Ley 20/2017, de 28 de diciembre, de la Generalitat, de tasas, que pasa a tener la siguiente redacción:

«e) Emisión de certificados y emisión de copias en papel (o que conlleven la transformación de la información a un formato diferente) de expedientes obrantes en el Registro de Colegios Profesionales y Consejos Valencianos de Colegios Profesionales de la Comunitat Valenciana.»

Se modifica el artículo 30.1-2 de la Ley 20/2017, de 28 de diciembre, de la Generalitat, de tasas, que pasa a tener la siguiente redacción:

«Están exentos del pago de la tasa, en los supuestos de emisión de certificados y emisión de copias en papel (o que conlleven la transformación de la información a un formato diferente) de expedientes obrantes en el Registro de Colegios Profesionales y Consejos Valencianos de Colegios Profesionales de la Comunitat Valenciana, cuando actúen en el ejercicio propio de sus funciones:

a) Los juzgados y tribunales.

b) La Sindicatura de Comptes.

c) El Tribunal de Cuentas.

d) El Síndic de Greuges.

e) El Defensor del Pueblo.

f) Las Corts Valencianes.

g) Las fuerzas y cuerpos de seguridad del Estado.

h) Las administraciones públicas.»

Se modifican los apartados 6 y 7, y se suprime el apartado 8 del cuadro correspondiente al artículo 30.1-5 de la Ley 20/2017, de 28 de diciembre, de la Generalitat, de tasas, que pasa a tener la siguiente redacción:

.

Se modifica el apartado d del artículo 30.2-1 de la Ley 20/2017, de 28 de diciembre, de la Generalitat, de tasas, que pasa a tener la siguiente redacción:

«Constituye el hecho imponible [ ] d) Emisión de certificados y emisión de copias en papel (o que conlleven la transformación de la información a un formato diferente) de expedientes obrantes en el Registro de Fundaciones de la Comunitat Valenciana.»

Se modifica el apartado primero del artículo 30.2-2 de la Ley 20/2017, de 28 de diciembre, de la Generalitat, de tasas, que pasa a tener la siguiente redacción:

«1. Están exentos del pago de la tasa, en los supuestos de emisión de certificados y solicitud de obtención de copias en papel (o que conlleven la transformación de la información a un formato diferente) de expedientes obrantes en el Registro de Fundaciones de la Comunitat Valenciana, cuando actúen en el ejercicio propio de sus funciones:

a) Los juzgados y tribunales.

b) La Sindicatura de Comptes.

c) El Tribunal de Cuentas.

d) El Síndic de Greuges.

e) El Defensor del Pueblo.

f) Las Corts Valencianes.

g) Las fuerzas y cuerpos de seguridad del Estado.

h) Las administraciones públicas.»

Se modifican los apartados 5 y 7 del cuadro correspondiente al artículo 30.2-5 de la Ley 20/2017, de 28 de diciembre, de la Generalitat, de tasas, que pasa a tener la siguiente redacción:

.

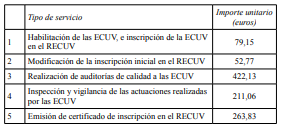

Se introduce un nuevo capítulo III en el título XXX Tasa por servicios administrativos relativos al Registro Autonómico de Inscripción de las ECUV, RECUV en la Ley 20/2017, de 28 de diciembre, de la Generalitat, de tasas, con la siguiente redacción:

Constituye el hecho imponible de esta tasa, la prestación por la Dirección General de Urbanismo, de los siguientes servicios administrativos:

a) Habilitación de las ECUV, e inscripción de la ECUV en el RECUV.

b) Modificación de la inscripción inicial en el RECUV.

c) Realización de auditorías de calidad a las ECUV.

d) Inspección y vigilancia de las actuaciones realizadas por las ECUV.

e) Emisión de certificado de inscripción en el RECUV.

Artículo 30.3.2.

Devengo y exigibilidad

1. El devengo se producirá en el momento en que se preste el servicio que constituye el hecho imponible.

2. La exigibilidad de la cuota o cantidad a ingresar se producirá con antelación al devengo, en el momento en que se produzca la solicitud.

Artículo 30.3.3.

Cuota íntegra

La cuota íntegra se obtendrá aplicando la cuota fija señalada en el cuadro siguiente:

Artículo 30.3.4.

Cuota Líquida

La cuota líquida coincide con la cuota íntegra.

Artículo 30.3.5.

Contribuyentes

Son contribuyentes de esta tasa los solicitantes de los servicios a los que se refiere el hecho imponible.»

Se introduce un nuevo título con el número XXXV denominado Tasas en materia de LABORA-Servicio Valenciano de Empleo y Formación, que contiene dos nuevas tasas, una por la utilización privativa de las instalaciones y espacios de los centros LABORA Formación y otra por la participación en el procedimiento de reconocimiento de competencias profesionales, en la Ley 20/2017, de 28 de diciembre, de la Generalitat, de tasas, con la siguiente redacción:

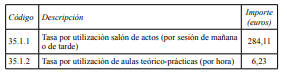

Constituye el hecho imponible de esta tasa la utilización privativa de las siguientes instalaciones de los centros LABORA Formación:

a) Salón de actos.

b) Aulas de formación teórico-prácticas.

Artículo 35.1.2.

Exenciones

Están exentos del pago de la tasa los organismos o entes pertenecientes al sector público de la Generalitat.

Artículo 35.1.3.

Devengo y exigibilidad

1. El devengo se producirá en el momento en que comience la utilización efectiva de las instalaciones correspondientes.

2. La exigibilidad de la cuota o cantidad a ingresar se producirá con anterioridad al devengo, en el momento en que se formalice la autorización del uso.

Artículo 35.1.4.

Contribuyentes

Son contribuyentes de esta tasa las personas, físicas o jurídicas, que sean usuarias de los espacios a los que se refiere el hecho imponible.

Artículo 35.1.5

Sustitutos del contribuyente

En los casos en los que la persona que sea usuaria de los espacios y la persona que solicita la autorización no coincidan, esta última será sustituto del contribuyente.

Artículo 35.1.6.

Cuota íntegra

La cuota íntegra se obtendrá aplicando la cantidad fijada señalada en el siguiente cuadro:

En los importes previstos en el cuadro anterior, se incluye: mobiliario y medios materiales audiovisuales y/o informáticos existentes en el salón de actos/aulas, iluminación fija, climatización, limpieza y seguridad.

Artículo 35.1.7.

Cuota líquida

La cuota líquida será el resultado de aplicar sobre la cuota íntegra una bonificación del veinte por ciento de la cuota íntegra, en caso de que los contribuyentes que sean organizaciones sindicales, agrupaciones empresariales, organizaciones no gubernamentales, asociaciones fundaciones debidamente acreditadas.

CAPÍTULO II.

Tasa por participación en el procedimiento de reconocimiento de competencias profesionalesArtículo 35.2.1.

Hecho imponible

Constituye el hecho imponible de esta tasa la participación en el procedimiento de reconocimiento de las competencias profesionales, adquiridas a través de la experiencia laboral o de vías no formales de formación.

Artículo 35.2.2.

Exenciones

Están exentos del pago de la tasa:

a) Los contribuyentes que sean miembros de una familia numerosa de categoría especial o de una familia monoparental de categoría especial.

b) Los contribuyentes que estén en situación de exclusión social y que esta se acredite por el órgano competente en materia de bienestar social del ayuntamiento de residencia.

c) Los contribuyentes que se encuentren inscritos como demandantes legales de empleo, con una antigüedad mínima de tres meses, referida a la fecha de la respectiva inscripción.

Artículo 35.2.3.

Devengo y exigibilidad

1. El devengo se producirá en el momento en que se preste el servicio que constituya el hecho imponible.

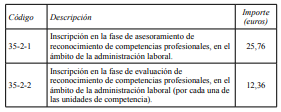

2. La exigibilidad de la cuota o cantidad a ingresar se producirá con anterioridad al devengo, en el momento en que se formule la solicitud de inscripción en la fase de asesoramiento de reconocimiento de competencias profesionales o en la fase de evaluación de reconocimiento de competencias profesionales.

Artículo 35.2.4.

Contribuyentes

Son contribuyentes de estas tasas los solicitantes de los servicios que constituyen el hecho imponible.

Artículo 35.2.5.

Cuota íntegra

La cuota íntegra se obtendrá aplicando la cantidad fija señalada en el siguiente cuadro:

Artículo 35.2.6.

Cuota líquida

La cuota líquida será el resultado de aplicar sobre la cuota íntegra, salvo que se opere un supuesto de exención, una bonificación del cincuenta por ciento de la cuota íntegra, en los casos de contribuyentes que sean personas con discapacidad, con un grado de discapacidad igual o superior al treinta y tres por ciento.»

Se modifica el artículo 9 de la Ley 21/2017, de 28 de diciembre, de medidas fiscales, de gestión administrativa y financiera, relativo al Impuesto sobre la eliminación, incineración, coincineración y valorización energética de residuos, que pasa a tener la siguiente redacción:

Se crea el impuesto sobre eliminación de residuos en vertederos e incineración, coincineración y valorización energética, que se regirá por las disposiciones incluidas en los siguientes apartados:

Uno. Naturaleza, objeto, ámbito de aplicación y afectación del impuesto.

1. El impuesto sobre eliminación de residuos en vertederos e incineración, coincineración y valorización energética es un tributo propio de la Generalitat, cuyo fin es fomentar, en el ámbito de la Comunitat Valenciana, el reciclado y la valorización de los residuos, así como la disminución del impacto sobre el medio ambiente derivado de su eliminación en vertedero e incineración, coincineración sin valorización de energía y valorización energética.

El impuesto aplicado al vertido e incineración de los residuos y rechazos de residuos domésticos tiene asimismo como finalidad penalizar su depósito en vertedero fomentando en el ámbito de la Comunitat Valenciana una mejor y más adecuada planificación de los residuos domésticos por parte de las entidades locales competentes, acorde con la jerarquía de gestión de residuos domésticos y con la economicidad necesaria.

2. Los ingresos procedentes de este impuesto se encuentran afectados a gastos de la Generalitat en el ámbito de la planificación, el control, la gestión y la eliminación de los residuos, en la forma que establezca la ley de presupuestos de la Generalitat.

3. Este impuesto es compatible con cualquier tasa o contribución especial aplicable a las operaciones gravadas.

4. A efectos del impuesto, el concepto de residuo, en sus distintos tipos, así como el de valorización, eliminación y demás términos propios de la legislación medioambiental serán los establecidos en la normativa comunitaria, estatal y autonómica sobre residuos. A este respecto, se entenderá por residuo municipal o doméstico, de manera indistinta, el definido en las diferentes normas sectoriales sobre residuos.

Dos. Hecho imponible.

Constituye el hecho imponible del impuesto:

a) El depósito de residuos y rechazos de residuos en vertederos, de titularidad pública o privada, situados en la Comunitat Valenciana para su eliminación, así como la gestión a través de instalaciones y equipamientos industriales instalados en la Comunitat Valenciana, de gestión de residuos para su incineración, coincineración sin valorización de energía o valorización energética, dispongan o no de autorización administrativa para ello.

b) El almacenamiento de residuos y rechazos de residuos por un período superior a los plazos previstos en el artículo 2, apartado i, del Decreto 646/2020, de 7 de julio, por el que se regula la eliminación de residuos mediante depósito en vertedero.

c) El abandono de residuos y rechazos de residuos en lugares no autorizados por la normativa de residuos.

Lo anterior se entiende sin perjuicio del régimen de infracciones y sanciones establecido en la normativa sectorial aplicable.

Tres. Supuestos de no sujeción.

No estarán sujetos al impuesto:

1. El depósito de residuos inertes adecuados, efectuado de conformidad con el Decreto 200/2004, de 1 de octubre, del Consell de la Generalitat, por el que se regula la utilización de residuos inertes adecuados en obras de restauración, acondicionamiento y relleno o con fines de construcción.

2. El depósito de las materias a las que se refiere el apartado 1 del artículo 2 de la Ley 22/2011, de 28 de julio, de residuos y suelos contaminados, como excluidas de su ámbito de aplicación y aquellas a las que se refieren los apartados 2, 3 y 4 del artículo 2 de la citada ley.

3. La incineración, coincineración sin valorización de energía o valorización energética de biomasa y de harinas cárnicas, incluidos aquellos porcentajes de estos residuos que, estando dentro de otros mixtos, la empresa consiga acreditar ante la administración.

4. El depósito en vertedero de los residuos de amianto.

5. Las tecnologías de valorización material.

6. Las tecnologías debidamente regladas de reutilización, reciclado, o autosuficiencia energética en las propias instalaciones de producción, siguiendo los principios de proximidad y autosuficiencia en la gestión.

Cuatro. Exenciones.

Estarán exentos del impuesto:

1. El depósito en vertederos de residuos domésticos, así como la valorización energética con tratamiento previo de rechazos de residuos domésticos no peligrosos cuya gestión integral sea competencia del Estado o de la Comunidad Autónoma. Se entenderán incluidos en este supuesto los residuos similares a los domésticos generados en las industrias.

No estarán exentos los residuos y rechazos de residuos domésticos competencia de las entidades locales para los servicios de eliminación, que sean sometidos a las operaciones de eliminación en depósito controlado, bien generados en la Comunitat Valenciana, bien eliminados en la Comunitat Valenciana, según sea el caso.

2. El depósito en vertederos de residuos generados en el proceso de valorización energética de residuos urbanos (cenizas y escorias) o de combustibles sustitutivos a partir de residuos.

3. El depósito en vertederos de residuos ordenado por autoridades públicas en situaciones de fuerza mayor o catástrofe.

4. El depósito de cualquier residuo no municipal que no sea valorizable con una opción de gestión jerárquicamente prevalente, según la Orden 3/2013, de 25 de febrero, de la Conselleria de Infraestructuras, Territorio y Medio Ambiente, por la que se publica la relación de residuos susceptibles de valorización a los efectos del impuesto de valorización en vertederos o norma que la modifique o sustituya. Igualmente, quedará exento el depósito de cualquier residuo inerte no municipal, tras haber formado parte de un proceso completo de gestión en unas instalaciones de valorización de residuos legalmente autorizadas y que haya superado su periodo de almacenamiento de residuos y posibles ampliaciones conforme la legislación vigente.

5. La valorización energética de residuos no peligrosos con tratamiento previo.

6. La valorización energética de cualquier residuo no municipal que no sea valorizable con una opción de gestión jerárquicamente prevalente, según un informe de la conselleria competente en materia de residuos, o una declaración responsable del productor o gestor intermedio que cuente con la conformidad de la conselleria competente en materia de medio ambiente, o informes estadísticos de la Comisión Europea, o norma específica que se cree al respecto.

A los efectos del presente apartado, el residuo se considerará no valorizable si no existe un tratamiento alternativo distinto a la valorización energética debidamente instalada y autorizada en la Comunitat Valenciana.

Cinco. Sujetos pasivos y responsables.