Si no encuentras lo que buscas o prefieres contactar con un agente, llámanos

91 210 80 00 - 902 44 33 55 Fax: 91 578 16 17 / 91 210 80 01 Lunes a viernes de 8:30 a 20 hSi lo prefieres, escríbenos un correo electrónico a:

clientes@lefebvre.es Enviar mailSolicita asistencia online de uno de nuestros agentes para ayudarte a lo largo de tu sesión

Lunes a Jueves: 10:00-14:00 y 16:00-18:00 / Viernes: 9:00-14:00Decreto Foral Norma 7/2021, de 16 de noviembre, de adaptación de la Norma Foral 16/1989, de 5 de julio, del Impuesto sobre el Incremento de Valor de los Terrenos de Naturaleza Urbana a la jurisprudencia del Tribunal Constitucional.

Vigente desde 17/11/2021 | BOG 220/2021 de 17 de Noviembre de 2021

Declarados inconstitucionales y nulos por la Sentencia 182/2021 del TC el art. 107.1, el párrafo 2º del art. 107.2 a) y el art. 107.4 del texto refundido de la Ley Reguladora de las Haciendas Locales, aprobado por el Real Decreto Legislativo 2/2004, que regulaban el sistema objetivo y obligatorio de determinación de la base imponible del Impuesto sobre el Incremento de Valor de los Terrenos de Naturaleza Urbana, por considerar que no se adapta a la actual situación económica, la Diputación Foral de Gipuzkoa, mediante este Decreto Foral-Norma modifica la Norma Foral 16/1989, de 5 de julio, del IIVTU para establecer las reglas de determinación de la base imponible de conformidad con la citada sentencia.

Así, la modificación recoge no solo el método objetivo como método obligatorio de determinación de la base imponible, sino que permite a la persona obligada tributaria optar por adecuar la carga tributaria al incremento de valor efectivamente obtenido, estableciendo un nuevo supuesto de no sujeción cuando se verifique, a instancia del interesado, que no se ha producido el aumento de valor.

Por otro lado, se admite la rectificación de los ayuntamientos para reducir los valores catastrales del suelo, permitiendo que éstos realicen las correspondientes comprobaciones, además deben adaptar sus ordenanzas fiscales a lo dispuesto en esta norma en el plazo de 6 meses.

También recoge los coeficientes máximos aplicables en función del número de años transcurridos desde la adquisición del terreno, que deben ser actualizados anualmente de acuerdo a la evolución de los precios del mercado inmobiliario.

Vigencia desde: 17-11-2021

La Sentencia del Tribunal Constitucional de fecha 16 de febrero de 2017, relativa al Impuesto sobre el Incremento de Valor de los Terrenos de Naturaleza Urbana, declaró inconstitucionales y nulos los artículos 4.1, 4.2.a) y 7.4, de la Norma Foral 16/1989, de 5 de julio, del Impuesto sobre el Incremento de Valor de los Terrenos de Naturaleza Urbana, pero únicamente en la medida en que someten a tributación situaciones de inexistencia de incrementos de valor.

Con tal motivo, en el Territorio Histórico de Gipuzkoa fue objeto de aprobación y entró en vigor el 31 de marzo de 2017 el Decreto Foral-Norma 2/2017, de 28 de marzo, por el que se modifica el impuesto sobre el incremento del valor de los terrenos de naturaleza urbana, en virtud del cual se establece que para que nazca la obligación tributaria principal del impuesto, será necesaria la existencia de incremento de valor de los terrenos, puesto de manifiesto a consecuencia de la transmisión de su propiedad por cualquier título, o de la constitución o transmisión de cualquier derecho real de goce limitativo del dominio, sobre los mismos.

Posteriormente, el Alto Tribunal, en su Sentencia 126/2019, de fecha 31 de octubre de 2019, declaró inconstitucional el artículo 107.4 del texto refundido de la Ley Reguladora de las Haciendas Locales, aprobado por el Real Decreto Legislativo 2/2004, de 5 de marzo, respecto de los casos en los que la cuota a satisfacer sea superior al incremento patrimonial realmente obtenido por el contribuyente.

Finalmente, la reciente Sentencia 182/2021, de fecha 26 de octubre de 2021, ha venido a declarar la inconstitucionalidad y nulidad de los artículos 107.1, segundo párrafo, 107.2.a) y 107.4 del mencionado texto refundido, dejando un vacío normativo sobre la determinación de la base imponible que impide la liquidación, comprobación, recaudación y revisión de este tributo local y, por tanto, su exigibilidad.

El Tribunal Constitucional ha señalado en el fundamento jurídico 5 de esta última sentencia que «el mantenimiento del actual sistema objetivo y obligatorio de determinación de la base imponible, por ser ajeno a la realidad del mercado inmobiliario y de la crisis económica, y, por tanto, al margen de la capacidad económica gravada por el impuesto y demostrada por el contribuyente, vulnera el principio de capacidad económica como criterio de imposición (artículo 31.1 CE).»

Si bien las dos últimas sentencias no afectan directamente a la Norma Foral 16/1989, de 5 de julio, del Impuesto sobre el Incremento de Valor de los Terrenos de Naturaleza Urbana, hay que partir del hecho de que la regulación contenida en la misma, con relación a la determinación de la base imponible, es muy similar a la declarada inconstitucional con relación a la contenida en el texto refundido de la Ley Reguladora de las Haciendas Locales, aprobado por el Real Decreto Legislativo 2/2004, de 5 de marzo, de modo que se impone, por seguridad jurídica, modificar aquella para adecuarla a lo manifestado como procedente por el Tribunal Constitucional en su jurisprudencia.

Con tal motivo, procede modificar la Norma Foral 16/1989, de 5 de julio, del Impuesto sobre el Incremento de Valor de los Terrenos de Naturaleza Urbana, a los efectos de establecer las reglas de determinación de la base imponible de acuerdo con lo manifestado por el Tribunal Constitucional.

A pesar de que la Sentencia del Tribunal Constitucional 182/2021, de fecha 26 de octubre de 2021, no versa sobre normativa foral guipuzcoana, la situación de inseguridad jurídica generada por los motivos antes expuestos recomienda tramitar y aprobar una modificación con carácter urgente, de forma que la merma que tal situación puede provocar en los recursos financieros de los ayuntamientos sea la menor posible.

El artículo 14 de la Norma Foral 6/2005, de 12 de julio, sobre Organización Institucional, Gobierno y Administración del Territorio Histórico de Gipuzkoa, regula la posibilidad de dictar por el Consejo de Gobierno Foral, por razones de extraordinaria y urgente necesidad, disposiciones normativas provisionales que tomarán la forma de decreto foral-norma, y que no podrán afectar a la organización, régimen y funcionamiento de los órganos forales.

Las disposiciones así adoptadas deberán ser inmediatamente sometidas a debate y votación en las Juntas Generales para su convalidación.

El presente decreto foral-norma, siguiendo los pronunciamientos emitidos por el Tribunal Constitucional, lleva a cabo las modificaciones o adaptaciones pertinentes, al objeto de adecuar la normativa del impuesto a los mismos y cumplir con el principio de capacidad económica.

De esta forma, por un lado, en línea con lo ya regulado en el Decreto Foral-Norma 2/2017, de 28 de marzo, por el que se modifica el impuesto sobre el incremento del valor de los terrenos de naturaleza urbana, no se someten a tributación las situaciones de inexistencia de incremento de valor de los terrenos, estableciendo un nuevo supuesto de no sujeción para los casos en que se constate, a instancia del interesado, que no se ha producido dicho incremento de valor.

Por otra parte, se modifica la determinación de la base imponible con el objeto de que se aproxime a la realidad del mercado inmobiliario, reconociéndose la posibilidad de que los ayuntamientos corrijan a la baja los valores catastrales del suelo en función de su grado de actualización. Así mismo, se establecen unos coeficientes máximos, determinados en función del número de años transcurridos desde la adquisición del terreno, que serán actualizados anualmente teniendo en cuenta la evolución de los precios de las compraventas realizadas. Todo ello, sin perjuicio de la facultad que se reconoce a la persona obligada tributaria para acomodar la carga tributaria al incremento de valor efectivamente obtenido.

En consecuencia, el sistema objetivo de determinación de la base imponible del impuesto se convierte en un sistema optativo, que solo resultará de aplicación en aquellos casos en los que la persona obligada tributaria no haga uso del derecho expuesto anteriormente.

Así, se da cumplimiento al mandato del Tribunal Constitucional de que el método objetivo de determinación de la base imponible no sea el único método admitido legalmente, permitiendo las estimaciones directas del incremento de valor en aquellos casos en que así lo solicite la persona obligada tributaria.

Por último, y como consecuencia de la introducción del supuesto de no sujeción para los casos de inexistencia de incremento de valor y de la regla para evitar la tributación por una plusvalía superior a la obtenida, se establece que los ayuntamientos puedan efectuar las correspondientes comprobaciones.

En su virtud, a propuesta del diputado foral del Departamento de Hacienda y Finanzas, previa deliberación y aprobación del Consejo de Gobierno Foral en sesión del día de la fecha,

DISPONGO:

Con efectos desde la entrada en vigor del presente decreto foral-norma se introducen las siguientes modificaciones en la Norma Foral 16/1989, de 5 de julio, del Impuesto sobre el Incremento de Valor de los Terrenos de Naturaleza Urbana:

Uno. Se añade un apartado 3 en el artículo 1 con la siguiente redacción:

«3. No se producirá la sujeción al impuesto en las transmisiones de terrenos respecto de los cuales se constate la inexistencia de incremento de valor por diferencia entre los valores de dichos terrenos en las fechas de transmisión y adquisición.

Para ello, la persona o entidad interesada en acreditar la inexistencia de incremento de valor deberá declarar la transmisión, así como aportar los títulos que documenten la transmisión y la adquisición, entendiéndose por personas o entidades interesadas, a estos efectos, las personas o entidades a que se refiere el artículo 3.

Para constatar la inexistencia de incremento de valor, como valor de transmisión o de adquisición del terreno se tomará en cada caso el mayor de los siguientes valores, sin que a estos efectos puedan computarse los gastos o tributos que graven dichas operaciones, ni efectuarse ninguna actualización por el transcurso del tiempo: el que conste en el título que documente la operación o el comprobado, en su caso, por la Administración tributaria.

Cuando se trate de la transmisión de un inmueble en el que haya suelo y construcción, se tomará como valor del suelo a estos efectos el que resulte de aplicar la proporción que represente en la fecha de devengo del impuesto el valor catastral del terreno respecto del valor catastral total y esta proporción se aplicará tanto al valor de transmisión como, en su caso, al de adquisición.

Si la adquisición o la transmisión hubiera sido a título lucrativo se aplicarán las reglas de los párrafos anteriores tomando, en su caso, por el primero de los dos valores a comparar señalados anteriormente, el declarado en el impuesto sobre sucesiones y donaciones.

En la posterior transmisión de los inmuebles a los que se refiere este apartado, para el cómputo del número de años a lo largo de los cuales se ha puesto de manifiesto el incremento de valor de los terrenos, no se tendrá en cuenta el periodo anterior a su adquisición. Lo dispuesto en este párrafo no será de aplicación en los supuestos de aportaciones o transmisiones de bienes inmuebles que resulten no sujetas en virtud de lo dispuesto en las letras b) y c) del apartado 2 de este artículo.»

Dos. Se modificael artículo 4, que queda redactado de la siguiente forma:

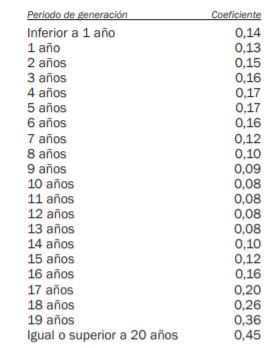

1. La base imponible de este impuesto está constituida por el incremento del valor de los terrenos puesto de manifiesto en el momento del devengo y experimentado a lo largo de un periodo máximo de veinte años, y se determinará, sin perjuicio de lo dispuesto en el apartado 4 de este artículo, multiplicando el valor del terreno en el momento del devengo calculado conforme a lo establecido en su apartado 2, por el coeficiente que corresponda al periodo de generación conforme a lo previsto en su apartado 3.

2. El valor del terreno en el momento del devengo resultará de lo establecido en las siguientes reglas:

a) En las transmisiones de terrenos, el valor de estos en el momento del devengo será el que tengan determinado en dicho momento a efectos del impuesto sobre bienes inmuebles.

No obstante, cuando dicho valor sea consecuencia de una ponencia de valores que no refleje modificaciones de planeamiento aprobadas con posterioridad a la aprobación de la citada ponencia, se podrá liquidar provisionalmente este impuesto con arreglo a aquel. En estos casos, en la liquidación definitiva se aplicará el valor de los terrenos una vez se haya obtenido conforme a la modificación de la ponencia de valores o la revisión de los valores que se instruya, referido a la fecha del devengo. Cuando esta fecha no coincida con la de efectividad de los nuevos valores catastrales, estos se corregirán aplicando los coeficientes de actualización que correspondan, establecidos al efecto en las normas forales de presupuestos del Territorio Histórico de Gipuzkoa.

Cuando el terreno, aun siendo de naturaleza urbana, en el momento del devengo del impuesto, no tenga determinado valor catastral en dicho momento, el ayuntamiento podrá practicar la liquidación cuando el referido valor catastral sea determinado, refiriendo dicho valor al momento del devengo.

Los ayuntamientos podrán establecer en la ordenanza fiscal un coeficiente reductor sobre el valor señalado en los párrafos anteriores que pondere su grado de actualización, con el máximo del 15 por ciento.

b) En la constitución y transmisión de derechos reales de goce limitativos del dominio, los porcentajes anuales contenidos en el apartado 3 de este artículo se aplicarán sobre la parte del valor definido en el párrafo a) anterior que represente, respecto de aquel, el valor de los referidos derechos calculado mediante la aplicación de las normas fijadas a efectos del impuesto sobre transmisiones patrimoniales y actos jurídicos documentados.

c) En la constitución o transmisión del derecho a elevar una o más plantas sobre un edificio o terreno, o del derecho de realizar la construcción bajo suelo sin implicar la existencia de un derecho real de superficie, los porcentajes anuales contenidos en el apartado 3 de este artículo se aplicarán sobre la parte del valor definido en el párrafo a) que represente, respecto de aquel, el módulo de proporcionalidad fijado en la escritura de transmisión o, en su defecto, el que resulte de establecer la proporción entre la superficie o volumen de las plantas a construir en vuelo o subsuelo y la total superficie o volumen edificados una vez construidas aquellas.

d) En los supuestos de expropiaciones forzosas, los porcentajes anuales contenidos en el apartado 3 de este artículo se aplicarán sobre la parte del justiprecio que corresponda al valor del terreno, salvo que el valor definido en el párrafo a) del apartado 2 anterior fuese inferior, en cuyo caso prevalecerá este último sobre el justiprecio.

3. El periodo de generación del incremento de valor será el número de años a lo largo de los cuales se haya puesto de manifiesto dicho incremento.

En los supuestos de no sujeción, salvo que por norma foral se indique otra cosa, para el cálculo del periodo de generación del incremento de valor puesto de manifiesto en una posterior transmisión del terreno, se tomará como fecha de adquisición, a los efectos de lo dispuesto en el párrafo anterior, aquella en la que se produjo el anterior devengo del impuesto.

En el cómputo del número de años transcurridos se tomarán años completos, es decir, sin tener en cuenta las fracciones de año. En el caso de que el periodo de generación sea inferior a un año, se prorrateará el coeficiente anual teniendo en cuenta el número de meses completos, es decir, sin tener en cuenta las fracciones de mes.

El coeficiente a aplicar sobre el valor del terreno en el momento del devengo, calculado conforme a lo dispuesto en los apartados anteriores, será el que corresponda de los aprobados por el ayuntamiento según el periodo de generación del incremento de valor, sin que pueda exceder de los límites siguientes:

Estos coeficientes máximos serán actualizados anualmente mediante norma foral, pudiendo llevarse a cabo dicha actualización mediante las normas forales de presupuestos generales del Territorio Histórico de Gipuzkoa.

Si, como consecuencia de la actualización referida en el párrafo anterior, alguno de los coeficientes aprobados por la vigente ordenanza fiscal resultara ser superior al correspondiente nuevo máximo legal, se aplicará este directamente hasta que entre en vigor la nueva ordenanza fiscal que corrija dicho exceso.

4. Cuando, a instancia del sujeto pasivo, conforme al procedimiento establecido en el apartado 3 del artículo 1, se constate que el importe del incremento de valor es inferior al importe de la base imponible determinada con arreglo a lo dispuesto en los apartados anteriores de este artículo, se tomará como base imponible el importe de dicho incremento de valor.»

Tres. Se modifica el apartado 4 y se adiciona un apartado 8 al artículo 7, que quedan redactados de la siguiente forma:

«4. Quedan facultados los Ayuntamientos para establecer el sistema de autoliquidación por el sujeto pasivo, que llevará consigo el ingreso de la cuota resultante de la misma dentro de los plazos previstos en el apartado 2 de este artículo. Respecto de dichas autoliquidaciones, sin perjuicio de las facultades de comprobación de los valores declarados por la persona o entidad interesada o el sujeto pasivo a los efectos de lo dispuesto en los artículos 1.3 y 4.4, respectivamente, el ayuntamiento correspondiente solo podrá comprobar que se han efectuado mediante la aplicación correcta de las normas reguladoras del impuesto, sin que puedan atribuirse valores, bases o cuotas diferentes de las resultantes de tales normas.

En ningún caso podrá exigirse el impuesto en régimen de autoliquidación cuando se trate del supuesto a que se refiere el artículo 4.2.a), párrafo tercero.»

«8. Con arreglo a lo dispuesto en el artículo 8 de la Norma Foral 11/1989, de 5 de julio, Reguladora de las Haciendas Locales de Gipuzkoa, la Diputación Foral de Gipuzkoa y las entidades locales colaborarán para la aplicación del impuesto y, en particular, para dar cumplimiento a lo establecido en los artículos 1.3 y 4.4, pudiendo suscribirse para ello los correspondientes convenios de intercambio de información tributaria y de colaboración.»

Los ayuntamientos que tengan establecido el impuesto sobre el incremento de valor de los terrenos de naturaleza urbana deberán modificar, en el plazo de seis meses desde la entrada en vigor de este decreto foral-norma, sus respectivas ordenanzas fiscales para adecuarlas a lo dispuesto en el mismo.

Hasta que entre en vigor la modificación a que se refiere el párrafo anterior, resultará de aplicación lo dispuesto en este decreto foral-norma, tomándose, para la determinación de la base imponible del impuesto, los coeficientes máximos establecidos en la redacción del artículo 4.3 de la Norma Foral 16/1989, de 5 de julio, del Impuesto sobre el Incremento de Valor de los Terrenos de Naturaleza Urbana.

Quedan derogadas cuantas disposiciones se opongan a lo dispuesto en el presente decreto foral-norma, y en particular el Decreto Foral-Norma 2/2017, de 28 de marzo, por el que se modifica el impuesto sobre el incremento del valor de los terrenos de naturaleza urbana.

Se faculta al diputado foral del Departamento de Hacienda y Finanzas para dictar cuantas disposiciones sean necesarias en desarrollo y aplicación del presente decreto foral-norma.

El presente decreto foral-norma entrará en vigor el mismo día de su publicación en el Boletín Oficial de Gipuzkoa.

San Sebastián, a 16 de noviembre de 2021.

El Diputado General, Markel Olano Arrese.

El Diputado Foral del Departamento de Hacienda y Finanzas, Jokin Perona Lerchundi.