Si no encuentras lo que buscas o prefieres contactar con un agente, llámanos

91 210 80 00 - 902 44 33 55 Fax: 91 578 16 17 / 91 210 80 01 Lunes a viernes de 8:30 a 20 hSi lo prefieres, escríbenos un correo electrónico a:

clientes@lefebvre.es Enviar mailSolicita asistencia online de uno de nuestros agentes para ayudarte a lo largo de tu sesión

Lunes a Jueves: 10:00-14:00 y 16:00-18:00 / Viernes: 9:00-14:00Decreto 210/2019, de 26 de diciembre, de colaboración financiera entre las entidades de crédito y la Administración de la Comunidad Autónoma de Euskadi en materia de vivienda y suelo y de modificación de disposiciones reglamentarias en materia de vivienda.

Vigente desde 21/01/2020 | BOPV 12/2020 de 20 de Enero de 2020

Este Decreto modifica, entre otras materias, la regulación de las Sociedades Urbanísticas de Rehabilitación en el Decreto 317/2002, previéndose la posibilidad de que las Administraciones Públicas les encarguen, sin necesidad de previa licitación o concurso, la gestión de los procesos o la ejecución de las intervenciones y actuaciones en régimen de ejecución pública. El encargo puede conllevar el ejercicio, en sustitución del Ayuntamiento respectivo, de los derechos de tanteo y retracto establecidos legalmente en planes urbanísticos.

Asimismo, el departamento autonómico competente en materia de vivienda puede formalizar convenios bilaterales con las Sociedades Municipales Urbanísticas de Rehabilitación para que estas actúen como entidades colaboradoras en la gestión y pago de las ayudas a la rehabilitación.

Respecto a procedimientos de adjudicación de viviendas de protección oficial, se modifica el Decreto 39/2008, permitiendo a los ayuntamientos y diputaciones solicitar al departamento competente en materia de vivienda la exclusión de estos procedimientos y la adjudicación directa de viviendas o alojamientos dotacionales a:

- víctimas del terrorismo, víctimas de la violencia de género y vecinos de ámbitos de actuación en zonas degradadas;

- Administraciones Públicas y Sociedades Urbanísticas de Rehabilitación, así como entidades privadas sin ánimo de lucro que desarrollen programas sociales relacionados con la vivienda convenidos con otras Administraciones Públicas; y

- colectivos especialmente vulnerables que hayan sufrido un lanzamiento judicial de la vivienda que ocupaban, siempre y cuando los ayuntamientos se comprometan a colaborar en el pago de la renta o canon durante el año posterior a la suscripción del contrato de arrendamiento o cesión de uso, en caso de impago de las personas beneficiarias.

Por otro lado, se incluyen entre las actuaciones protegibles por las medidas financieras del Decreto 317/2002 la rehabilitación de viviendas y edificios vinculada a su adscripción inmediata a programas públicos de intermediación en el mercado del alquiler y la promoción de viviendas en régimen cooperativo de cesión de uso, concesiones de obras o servicios a más de 50 años de uso en arrendamiento, cohousing, o cualquier otra fórmula de colaboración público privada que se formalice, siempre en el exclusivo campo de fomento al arrendamiento.

Finalmente, se introducen modificaciones en el procedimiento regulado en la Orden de 15 de octubre de 2012 para la adjudicación de viviendas de protección oficial promovidas, entre otras entidades, por los Ayuntamientos que hayan recibido subvenciones a la promoción del departamento competente en materia de vivienda, entre las que destacan las siguientes:

- la exigencia de reserva, en todas las promociones, de cupos de viviendas destinados a resolver necesidades de carácter social;

- la asignación de viviendas en función de los citados cupos, la adecuación de las viviendas y el orden de puntuación obtenido por las personas o unidades convivenciales incorporadas al procedimiento en aplicación del baremo recogido en la propia Orden, que también se modifica; y

- el establecimiento del procedimiento para la adjudicación de las viviendas de protección oficial y de alojamientos dotacionales no adaptados en segundas y posteriores adjudicaciones.

Vigencia desde: 21-01-2020

El contenido de los otros formatos que aquí se muestran, se ha obtenido mediante una transformación del documento electrónico PDF oficial y auténtico

Los tipos de interés de los préstamos cualificados otorgados por las entidades de crédito en relación con las actuaciones protegibles en materia de vivienda y suelo, se regulan periódicamente mediante decreto del Gobierno Vasco.

El último dictado en esta materia fue el Decreto 146/2015, de 21 de julio, de colaboración financiera entre las entidades de crédito y la Administración de la Comunidad Autónoma de Euskadi en materia de vivienda y suelo, que recogía como anexo el modelo de Convenio de Colaboración Financiera entre ambas partes. El Decreto 272/2017, de 19 de diciembre, modificó el artículo 2 del Decreto 146/2015. Ambos se han venido aplicando a lo largo de los ejercicios 2015, 2016 y 2017.

Una vez concluida su vigencia, es preciso dictar una nueva norma que regule la materia para los próximos años. En el caso del convenio de colaboración financiera el plazo de vigencia irá de 2019 a 2020, con posibilidad de prórroga por un año más, y en el caso del nuevo instrumento financiero especial para la rehabilitación, desde 2019 hasta el 31 de diciembre de 2023.

Este decreto sigue en gran parte la línea marcada por los anteriores, aunque, a diferencia de ellos, se dicta bajo la vigencia de la Ley 3/2015, de 18 de junio, de Vivienda. Por lo tanto, se puede encuadrar en el deber de fomentar el sistema residencial de protección pública que el artículo 19 de esta última impone a las administraciones públicas, mediante el establecimiento de medidas económicas, fiscales, urbanísticas y de cualquier otra naturaleza.

El Capítulo I del presente Decreto continúa con el sistema de aprobación inicial de los tipos de interés de los préstamos formalizados al amparo de los instrumentos financieros desarrollados por parte del Departamento de Medio Ambiente, Planificación Territorial y Vivienda del Gobierno Vasco.

Los plazos de amortización y los límites de financiación se modifican para adaptarlos a las condiciones actuales del mercado hipotecario. Se distinguen entre hipotecarios y con garantía personal.

Además de la modalidad del tipo de interés variable, se definen como novedad dos nuevos tipos, los tipos de interés fijos y mixtos.

En el Capítulo II se desarrolla, con ligeras modificaciones, la garantía de recompra que ya existía y se introduce también novedosamente, el procedimiento para la recompra de edificios en régimen cooperativo de cesión de uso, concesión de obras o servicios a más de 50 años de uso en arrendamiento o cualquier otra fórmula de colaboración público privada que se formalice, siempre en el exclusivo campo del arrendamiento protegido, cuando dichos edificios constituyan garantía del préstamo hipotecario concedido por las entidades de crédito en el marco del convenio de colaboración financiera suscrito entre estas y la Administración de la Comunidad Autónoma de Euskadi.

La garantía de recompra tradicional se refiere a viviendas individuales que son adquiridas mediante un préstamo acogido a dicho convenio por las personas que, cumpliendo los requisitos de acceso al parque residencial protegido, han resultado adjudicatarias de conformidad con la normativa vigente. Sin embargo, no alcanza a la figura prevista en la Disposición Adicional Tercera de la Ley 3/2015, de 18 de junio, de Vivienda, de promoción o adquisición de conjuntos residenciales por asociaciones sin ánimo de lucro, en régimen de cesión de uso. En esta figura, conocida como cohousing, el edificio entero o el conjunto inmobiliario es propiedad de la asociación sin ánimo de lucro o de la cooperativa. Las personas asociadas solo gozan de un derecho de uso sobre la vivienda y los locales que la asociación o cooperativa les adjudique. Por lo tanto, para impulsar el acceso a la vivienda protegida en régimen de cesión de uso, es preciso habilitar una garantía de recompra sobre el edificio entero. A ello se dedica el artículo 7 de este decreto.

El Capítulo III está dedicado al convenio de colaboración financiera entre las entidades de crédito y la Administración de la Comunidad Autónoma de Euskadi en materia de vivienda y suelo, y al instrumento financiero especial para la rehabilitación de viviendas y edificios, accesibilidad y eficiencia energética.

El texto del convenio se adapta a las normas que se han publicado con posterioridad a la entrada en vigor del Decreto 146/2015, de 21 de julio, de colaboración financiera entre las entidades de crédito y la Administración de la Comunidad Autónoma de Euskadi en materia de vivienda y suelo, modificado por el Decreto 272/2017, de 19 de diciembre.

El instrumento financiero especial para la rehabilitación es complementario al convenio de colaboración financiera, aunque está dotado de mayores garantías para las entidades de crédito, lo que permite a estas conceder préstamos a particulares, comunidades de personas propietarias y otras beneficiarias, en condiciones más favorables a las del convenio de colaboración financiera. Concretamente, el instrumento financiero especial contará con un fondo de garantía para la cobertura de fallidos, constituido por el Departamento de Medio Ambiente, Planificación Territorial y Vivienda y gestionado por el Instituto Vasco de Finanzas.

El texto del instrumento financiero especial para la rehabilitación define los términos de colaboración entre el Departamento de Medio Ambiente, Planificación Territorial y Vivienda del Gobierno Vasco, el Instituto Vasco de Finanzas y las entidades de crédito firmantes, para la financiación de actuaciones de rehabilitación de viviendas y edificios, la accesibilidad universal y la mejora de la eficiencia energética.

Siete de las disposiciones finales del presente Decreto modifican otras tantas normas en vigor. En primer lugar los artículos 43 y 46 del Decreto 39/2008, de 4 de marzo, sobre régimen jurídico de viviendas de protección pública y medidas financieras en materia de vivienda y suelo, con el fin de dar carta de naturaleza al instrumento financiero especial para la rehabilitación y de unificar los plazos durante los que no se pueden transmitir inter vivos las viviendas y locales que hayan sido objeto de ayudas directas para su compra o rehabilitación, así como la cuantía de tales ayudas, respectivamente.

En consonancia con este último propósito, se modifican también el artículo 5.2 del Decreto 317/2002, de 30 de diciembre, sobre actuaciones protegidas de rehabilitación del patrimonio urbanizado y edificado, y los apartados 10, 11 y 12 del artículo 9 de la Orden de 29 de diciembre de 2006, del Consejero de Vivienda y Asuntos Sociales, sobre medidas financieras para rehabilitación de vivienda. En esta misma orden se introducen también otros cambios, dirigidos a incorporar el Impuesto del Valor Añadido al presupuesto protegible de las actuaciones de rehabilitación, a constituir una línea subvencional especial para el fomento de la accesibilidad y a incluir la subsidiación de intereses de los préstamos que se conceden para impulsar algunas de estas actuaciones.

Finalmente, por motivos de urgencia y eficacia administrativa, se modifican otros preceptos de los ya mencionados Decreto 317/2002, Decreto 39/2008 y Orden de 29 de diciembre de 2006, así como del Decreto 466/2013, de 23 de diciembre, por el que se regula el Programa de Vivienda Vacía «Bizigune», de la Orden de 6 de octubre de 2010, del Consejero de Vivienda, Obras Públicas y Transportes, de medidas financieras para la compra de vivienda, de la Orden de 14 de septiembre de 2011, del Consejero de Vivienda, Obras Públicas y Transportes, de modificación de los límites de ingresos anuales ponderados exigibles para el acceso a la vivienda de protección oficial, y de la Orden de 15 de octubre de 2012, del Consejero de Vivienda, Obras Públicas y Transportes, del Registro de Solicitantes de Vivienda y de los procedimientos de adjudicación de Viviendas de Protección Oficial y Alojamientos Dotacionales de Régimen Autonómico.

Destacan la adecuación de los ingresos anuales ponderados a la realidad actual y, de forma muy señalada, la introducción de cupos destinados a resolver necesidades de carácter social y preservar la cohesión social en los procedimientos de adjudicación de viviendas de protección pública y alojamientos dotacionales. Se cumplen así las previsiones tanto de la Ley 3/2015, de 18 de julio, de Vivienda, como del Plan Director de Vivienda 2018-2020.

En su virtud, a propuesta de los Consejeros de Medio Ambiente, Planificación Territorial y Vivienda y de Hacienda y Economía, de acuerdo con la Comisión Jurídica Asesora de Euskadi, y previa deliberación y aprobación del Consejo de Gobierno en su sesión celebrada el día 26 de diciembre de 2019,

DISPONGO:

1.– El tipo de interés anual inicial de los préstamos cualificados a tipo de interés variable que concedan las entidades de crédito en el marco del convenio de colaboración financiera y del instrumento financiero especial para la rehabilitación suscritos entre estas y la Administración de la Comunidad Autónoma de Euskadi para financiar las actuaciones protegibles, se determinará conforme a lo previsto a continuación:

a) Préstamos aprobados entre el 1 de enero y el 31 de marzo de 2019 a 2020, y hasta 2021, en caso de prórroga del convenio, y hasta 2023, en el caso del instrumento financiero especial para la rehabilitación: el tipo de interés efectivo para cada préstamo convenido será igual al Euribor a 12 meses, publicado por el Banco de España en el Boletín Oficial del Estado correspondiente al mes de diciembre del año anterior, más el diferencial que se establece para cada una de las actuaciones protegibles señaladas en artículo 2.

b) Préstamos aprobados entre el 1 de abril y el 30 de junio de 2019 a 2020 y hasta 2021, en caso de prórroga del convenio, y hasta 2023, en el caso del instrumento financiero especial para la rehabilitación: el tipo de interés efectivo para cada préstamo convenido será igual al Euribor a 12 meses publicado por el Banco de España en el Boletín Oficial del Estado correspondiente al mes de marzo del mismo año más el diferencial que se establece para cada una de las actuaciones protegibles señaladas en artículo 2.

c) Préstamos aprobados entre el 1 de julio y el 30 de septiembre de 2019 a 2020 y hasta 2021, en caso de prórroga del convenio, y hasta 2023, en el caso del instrumento financiero especial para la rehabilitación: el tipo de interés efectivo para cada préstamo convenido será igual al Euribor a 12 meses publicado por el Banco de España en el Boletín Oficial del Estado correspondiente al mes de junio del mismo año más el diferencial que se establece para cada una de las actuaciones protegibles señaladas en artículo 2.

d) Préstamos aprobados entre el 1 de octubre y el 31 de diciembre de 2019 a 2020 y hasta 2021, en caso de prórroga del convenio, y hasta 2023, en el caso del instrumento financiero especial para la rehabilitación: el tipo de interés efectivo para cada préstamo convenido será igual al Euribor a 12 meses publicado por el Banco de España en el Boletín Oficial del Estado correspondiente al mes de septiembre del mismo año más el diferencial que se establece para cada una de las actuaciones protegibles señaladas en artículo 2.

2.– El tipo de interés inicial así calculado se mantendrá inalterable durante el primer año de vida del préstamo.

3.– Una vez superado el primer año, se procederá a la actualización semestral del tipo de interés de los préstamos formalizados a tipo variable, durante toda su vida útil.

4.– Para ello se adoptará como referencia el Euribor a 12 meses publicado por el Banco de España en el Boletín Oficial del Estado del mes anterior al de la revisión, con el diferencial aplicado en el momento de la autorización previa del préstamo.

5.– En el marco de este convenio de colaboración financiera las entidades suscribientes se comprometen a no pactar, en los préstamos concedidos a su amparo, la percepción de ningún tipo de comisión o penalización superior al 0,20% sobre el préstamo vivo, salvo que así venga permitido por la legislación vigente, excepto en las líneas de descuento bancario o préstamos con disposiciones parciales, en los que se podrá aplicar una comisión adicional máxima por saldo no dispuesto de hasta el 0,05%.

6.– Referencia interbancaria a un año (Euribor): de acuerdo con la circular 5/2017, de 22 de diciembre del Banco de España, se define como la media aritmética simple mensual de los valores diarios del índice de referencia Euribor ® que figura en el Anexo del Reglamento de ejecución (UE) 2016/1368 de la Comisión de 11 de agosto de 2016, por el que se establece una lista de los índices de referencia cruciales utilizados en los mercados financieros, de conformidad con el Reglamento (UE) 2016/2011 del Parlamento Europeo y del Consejo. El índice se refiere al Euribor ® al plazo de doce meses.

Se considerará el valor publicado por el Banco de España en el Boletín Oficial del Estado el mes anterior al de las fechas de revisión señaladas en el préstamo y sin efectuar ajustes o conversiones.

Las entidades de crédito se comprometen a notificar a las personas a quienes hubieran concedido préstamos cualificados con la autorización del departamento competente en materia de vivienda, en el ámbito del presente convenio, las modificaciones que puedan tener lugar en cuanto al tipo de interés de aquellos, de conformidad con las estipulaciones contenidas en el contrato de préstamo.

7.– Las garantías serán las que exija la entidad financiera.

8.– El tipo de interés de los préstamos a formalizar para cada una de las actuaciones protegibles se determinará en base a las siguientes casuísticas:

a) Los préstamos que se formalicen, ya sean hipotecarios o con garantía personal, podrán adoptar alguna de las siguientes modalidades en cuanto a tipos de interés:

I.– A tipo de interés variable durante toda la vida del préstamo, siendo el índice de referencia el Euribor a 12 meses más un diferencial.

II.–A tipo de interés fijo durante toda la vida del préstamo, siendo su tipo de interés fijo y unívoco, el que se establezca en los siguientes artículos.

III.–A tipo de interés mixto fijo/variable, combinando a lo largo de la vida del préstamo y de manera sucesiva, primero un periodo a tipo de interés fijo y, luego, otro a interés variable.

a) En el caso de préstamos formalizados con derecho a subsidiación de puntos de interés reconocidos por parte del Gobierno, el tipo de interés podrá ser a tipo fijo o variable.

1.– Los diferenciales aplicables en las operaciones a tipos de interés variable para préstamos hipotecarios, serán los que se relacionan a continuación:

a) La adquisición de viviendas de protección pública edificadas tanto en propiedad plena como en derecho de superficie, junto con sus anejos, cuya financiación no supere el 80% del valor de tasación de la vivienda, el 60% del valor de tasación de los anejos vinculados y el 30% de los anejos no vinculados que se adquieran conjuntamente en el mismo edificio, unidad edificatoria o promoción: el diferencial máximo aplicable será de 120 puntos básicos.

b) La compra de la propiedad del suelo por parte de los titulares de viviendas de protección pública edificadas en derecho de superficie: el diferencial máximo aplicable será de 120 puntos básicos.

c) La rehabilitación de edificios y viviendas cuya financiación, una vez deducida la totalidad de las subvenciones a fondo perdido concedidas por cualquier Administración, no supere el 80% del valor de tasación: el diferencial máximo aplicable será de 200 puntos básicos.

d) La promoción, incluyendo tanto la promoción de vivienda nueva como la promoción mediante rehabilitación, para venta y uso propio de viviendas calificadas como viviendas de protección pública de régimen general cuya financiación no supere el 80% del valor de tasación de las viviendas, el 60% del valor de tasación de los anejos vinculados y el 30% de los anejos no vinculados: el diferencial máximo aplicable será de 220 puntos básicos, incluidas las líneas de descuento con un máximo de 4 años de duración.

e) La promoción, incluyendo tanto la promoción de vivienda nueva como la promoción mediante rehabilitación, para cesión en arrendamiento de viviendas calificadas como viviendas de protección pública, la promoción de vivienda libre para su puesta en arrendamiento protegido, así como la promoción de viviendas en régimen cooperativo de cesión de uso, concesiones de obras o servicios a más de 50 años de uso en arrendamiento, cohousing, o cualquier otra fórmula de colaboración público privada que se formalice, siempre en el exclusivo campo del fomento al arrendamiento, cuya financiación, una vez deducida la totalidad de las subvenciones a fondo perdido concedidas por cualquier Administración, no supere el 80% del valor protegible de las viviendas y el 60% de los anejos vinculados, con un límite máximo del 80% del valor de tasación: el diferencial máximo aplicable será de 220 puntos básicos, incluidas las líneas de descuento con un máximo 8 años de duración, en promoción de vivienda, y 5 años en promoción de viviendas en régimen cooperativo de cesión de uso, cohousing.

f) La adquisición de viviendas con destino a su arrendamiento protegido cuya financiación, una vez deducida la totalidad de las subvenciones a fondo perdido concedidas por cualquier Administración, no supere el 80% del valor de tasación, el diferencial máximo aplicable será de 220 puntos básicos, incluidas las líneas de descuento con un máximo de 8 años de duración.

g) La rehabilitación de viviendas y edificios vinculada a su adscripción inmediata a programas públicos de intermediación en el mercado del alquiler, una vez deducida la totalidad de las subvenciones a fondo perdido concedidas por cualquier Administración, no supere el 80% del valor de tasación: el diferencial máximo aplicable será de 200 puntos básicos.

h) La promoción y construcción de alojamientos dotacionales cuya financiación no supere el 80% del valor de tasación: el diferencial máximo aplicable será de 220 puntos básicos, incluidas las líneas de descuento con un máximo de 4 años de duración.

i) La urbanización de suelo para su inmediata edificación, incluyendo, en su caso, la previa adquisición onerosa del mismo, así como la adquisición onerosa de suelo para formación de patrimonios públicos de suelo dependientes de cualquier administración pública, con destino preferente a la promoción de viviendas de protección pública: el diferencial máximo aplicable será de 250 puntos básicos, incluidas las líneas de descuento con un máximo de 4 años de duración.

En las operaciones financieras formalizadas a tipo de interés variable, la parte deudora nunca se beneficiará de descensos del tipo de interés aplicable por debajo de cero (0%), por lo que en ningún caso podrán devengarse intereses a favor del deudor.

2.– Los tipos de interés fijo de los préstamos con garantía hipotecaria aplicables a las actuaciones protegibles en materia de vivienda y suelo, serán los siguientes:

a) Préstamos con garantía hipotecaria cuyo plazo de amortización no exceda de 20 años: tipo de interés fijo efectivo anual máximo 2%. Si el tipo es mixto no se pueden superar las anteriores referencias y las contempladas en el apartado 1. para préstamos a interés variable – para cada periodo de alternancia.

b) Préstamos con garantía hipotecaria cuyo plazo de amortización supere los 20 años: tipo de interés fijo efectivo anual máximo 3%. Si el tipo es mixto no se pueden superar las anteriores referencias y las contempladas en el apartado 1. para préstamos a interés variable- para cada periodo de alternancia.

c) Préstamos con garantía hipotecaria cuyo plazo de amortización no exceda de 15 años: tipo de interés fijo efectivo anual máximo 1,75%. Si el tipo es mixto no se pueden superar las anteriores referencias y las contempladas en el apartado 1. para préstamos a interés variable – para cada periodo de alternancia.

2.– El tipo de interés de los préstamos con garantía personal aplicables a las actuaciones protegibles en materia de vivienda y suelo, serán los siguientes:

a) Préstamos con garantía personal cuyo plazo de amortización no exceda de 7 años: tipo de interés efectivo anual máximo 3% si es a tipo fijo y Euribor más 250 puntos básicos, si es a tipo variable. Si el tipo es mixto no se pueden superar las anteriores referencias para cada periodo de alternancia.

b) Préstamos con garantía personal cuyo plazo de amortización supere los 7 años: tipo de interés efectivo anual máximo 4% si es tipo fijo y Euribor más 300 puntos básicos si es a tipo variable. Si el tipo es mixto no se pueden superar las anteriores referencias para cada periodo de alternancia.

2.– Los tipos de interés fijos serán revisados anualmente y podrán ser objeto de variación al alza o a la baja, o ser mantenidos en sus términos mediante acuerdo expreso entre las partes que se anexará a los correspondientes instrumentos financieros convenidos en vigor. Dichas variaciones afectarán exclusivamente a los nuevos préstamos, nunca a los ya formalizados.

1.– El departamento competente en materia de vivienda podrá acordar la adquisición de la vivienda que constituye la garantía del préstamo que se encuentre en situación de impago, bien mediante su compra directa a la persona propietaria de la misma destinando su importe total o parcialmente a la cancelación del préstamo; o mediante el ejercicio del derecho de tanteo en los términos previstos en el artículo 66.b) de la Ley 3/2015, de 18 de junio, de Vivienda; o mediante la participación del departamento en la subasta; o mediante su compra a la entidad financiera durante el procedimiento de ejecución hipotecaria, o bien mediante la cesión por parte de la entidad financiera ejecutante del derecho de remate en caso de resultar adjudicataria en el proceso de ejecución hipotecaria.

2.– La adquisición de viviendas de protección pública, junto con sus anejos vinculados, se extiende a las distintas tipologías de viviendas de protección pública, las de régimen general, las de régimen especial o sociales, y las de precio tasado, tanto si el régimen de uso y tenencia de las mismas sea el de propiedad plena o el de propiedad en derecho de superficie.

3.– El departamento competente en materia de vivienda acordará la adquisición de aquellas viviendas de protección pública que hayan sido financiadas total o parcialmente con préstamos concedidos por las entidades de crédito conforme a lo previsto en la disposición transitoria de este decreto y se extenderá a toda la vida útil de los préstamos.

1.– La entidad financiera deberá comunicar al departamento competente en materia de vivienda la situación de mora antes de iniciar el procedimiento de ejecución hipotecaria. Si transcurridos 30 días desde dicha comunicación, el departamento competente en materia de vivienda no pone en conocimiento de la entidad financiera su intención de adquirir, esta podrá instar el procedimiento de ejecución hipotecaria, lo que deberá, asimismo, comunicarlo al departamento competente en materia de vivienda en la misma fecha.

2.– Cuando la vivienda y sus anejos vinculados sean adquiridos por compra directa a la persona propietaria, acordada por el departamento competente en materia de vivienda el precio de adquisición será el que le corresponda por su condición de vivienda de protección pública. La vivienda y los anejos se adquirirán libres de cargas, por lo que el precio de adquisición se destinará parcial o totalmente a la cancelación del préstamo, percibiendo la persona propietaria el importe resultante.

3.– Cuando la vivienda y sus anejos vinculados sean adquiridos durante el procedimiento de ejecución hipotecaria, el precio de adquisición vendrá establecido por el importe de la cesión del derecho del remate que consistirá, como mínimo, en la cantidad de la deuda por todos los conceptos reclamados en el procedimiento de ejecución hipotecaria, constituyendo la puja máxima que el departamento efectuará o el precio de tanteo. En todo caso, el precio de adquisición no podrá superar al que le corresponda por su condición de vivienda de protección pública, debidamente actualizado al momento de la adquisición.

4.– La entidad de crédito renunciará a las comisiones de cancelación anticipada del préstamo y a los intereses de demora ligados a dicho préstamo hipotecario.

La vivienda cuya adquisición sea acordada por el departamento competente en materia de vivienda, será adquirida directamente por el propio departamento o por la sociedad pública Alokabide, S.A., con la condición de vivienda de protección pública que tuviera. Las viviendas así adquiridas se adjudicarán en régimen de arrendamiento de conformidad con la normativa en vigor.

La adquisición de viviendas en situación de impago podrá llevarse a cabo durante toda la vida del préstamo.

1.– El departamento competente en materia de vivienda podrá acordar la cancelación íntegra del préstamo hipotecario concedido por las entidades de crédito en el marco de este convenio de colaboración financiera suscrito entre estas y la Administración de la Comunidad Autónoma de Euskadi para la adquisición o construcción de edificios en régimen cooperativo de cesión de uso, concesión de obras o servicios a más de 50 años de uso en arrendamiento o cualquier otra fórmula de colaboración público privada que se formalice (en las distintas tipologías de viviendas de protección pública, las de régimen general, las de régimen especial o sociales, y las de precio tasado, siempre que el régimen de uso y tenencia de las mismas sea el de propiedad plena o el de propiedad en derecho de superficie), cuando las personas prestatarias no puedan hacer frente al mismo, en los términos y condiciones previstos en las siguientes cláusulas.

2.– El departamento competente en materia de vivienda solo cancelará íntegramente préstamos hipotecarios concedidos por las entidades de crédito, conforme a lo previsto en de la disposición transitoria de este decreto y durante toda la vigencia del convenio y la de los préstamos acogidos al mismo.

3.– La entidad financiera deberá comunicar al departamento competente en materia de vivienda la situación de mora. Si transcurridos 60 días desde dicha comunicación el departamento competente en materia de vivienda no regularizara los impagos del préstamo hipotecario o en los supuestos de impagos reiterados de la persona prestataria o de insolvencia de hecho o de derecho de esta, la entidad financiera podrá reclamar del departamento competente en materia de vivienda la íntegra cancelación de dicho préstamo. El departamento competente en materia de vivienda resolverá sobre la reclamación. En caso de que la resolución sea favorable, la cancelación del préstamo deberá producirse en el plazo de 30 días desde la fecha de la reclamación.

4.– La entidad de crédito renunciará a las comisiones de cancelación anticipada del préstamo y a los intereses de demora ligados a dicho préstamo hipotecario.

5.– La cancelación del préstamo hipotecario tendrá como consecuencia la adquisición del edificio por parte del departamento competente en materia de vivienda, conforme a las fórmulas previstas en el apartado 1 del artículo 3.

1.– Se aprueban los modelos de convenio de colaboración financiera y de instrumento financiero especial para la rehabilitación de viviendas y edificios, accesibilidad y eficiencia energética, recogidos como Anexos I y II del presente Decreto.

2.– Corresponderá a los Consejeros o Consejeras de los departamentos competentes en materia de vivienda y de hacienda actualizar, mediante orden, los modelos de convenio de colaboración financiera y de instrumento financiero especial para la rehabilitación de viviendas y edificios, accesibilidad y eficiencia energética que se publican como anexos al presente Decreto, a fin de adaptarlo a los cambios normativos que, en su caso, se produzcan.

3.– Las entidades de crédito firmantes del convenio de colaboración financiera y del instrumento financiero especial para la rehabilitación de viviendas y edificios, accesibilidad y eficiencia energética, concederán financiación a las actuaciones protegibles en materia de vivienda siempre que se cumplan las condiciones y requisitos previstos en la normativa reguladora de cada una de las modalidades de vivienda de protección pública vigente, así como otras disposiciones normativas referidas a las entidades de crédito o emitidas por el Banco de España, y con los criterios y condiciones establecidos por las entidades de crédito para la concesión de préstamos.

4.– Con el fin de respetar los derechos lingüísticos de las personas consumidoras y usuarias, las entidades de crédito firmantes del convenio de colaboración financiera y del instrumento financiero especial para la rehabilitación de viviendas y edificios, accesibilidad y eficiencia energética, garantizarán el uso del euskera y del castellano en los avisos y comunicaciones dirigidos al público en general, en la atención a la ciudadanía, en la documentación y en la publicidad.

Se convalidan con carácter retroactivo las autorizaciones administrativas de los préstamos concedidos por las entidades financieras entre el 1 de enero de 2018 y el día de entrada en vigor de este decreto. Dichos préstamos se regirán por lo establecido en este decreto, a excepción de los tipos de interés, que serán los establecidos en el Decreto 146/2015, de 21 de julio, de colaboración financiera entre las entidades de crédito y la Administración de la Comunidad Autónoma de Euskadi en materia de vivienda y suelo.

Queda derogado el Decreto 146/2015, de 21 de julio, de colaboración financiera entre las entidades de crédito y la Administración de la Comunidad Autónoma de Euskadi en materia de vivienda y suelo.

1.– Se modifica el apartado 2 del artículo 5, que queda redactado como sigue:

«Las personas titulares de viviendas o locales que hayan recibido ayudas directas en cuantía igual o superior a 6.000 euros por actuaciones protegidas de rehabilitación, tanto para obras particulares como para obras de comunidad, no podrán disponer voluntariamente inter vivos ni transmitir mortis causa tales viviendas o locales, en el plazo de 10 años desde la certificación final de obra, sin la previa acreditación de la reversión de las ayudas percibidas junto con el interés legal correspondiente.»

2.– Se modifica el artículo 18, que queda redactado como sigue:

1.– Las Administraciones Públicas, dentro de la esfera de sus capacidades y la de las personas socias de las Sociedades Urbanísticas de Rehabilitación, podrán encargar a estas, sin necesidad de previa licitación o concurso, la gestión de los procesos o la ejecución de las intervenciones y actuaciones en régimen de ejecución pública.

2.– El encargo conllevará la condición de beneficiaria de la expropiación y la plena subrogación en las facultades de la Administración para la realización de las operaciones materiales de la ejecución directamente, o promover la sustitución forzosa de la propiedad del inmueble que no hubiere atendido sus obligaciones.

3.– El encargo podrá así mismo conllevar el ejercicio, en sustitución del Ayuntamiento respectivo, de los derechos de tanteo y retracto establecidos legalmente en planes urbanísticos.

4.– El departamento competente en materia de vivienda podrá autorizar la formalización de convenios bilaterales con las Sociedades Municipales Urbanísticas de Rehabilitación, con el objeto de que estas actúen como entidades colaboradoras en la gestión y pago de las ayudas para la rehabilitación.

5.– Constituirá el objeto social de las Sociedades Urbanísticas de Rehabilitación alguno o algunos de los fines siguientes:

a) La elaboración y seguimiento de estudios socio urbanísticos.

b) La formulación de Planes y Proyectos Urbanísticos, incluidos los de reparto de cargas y beneficios, así como la iniciativa para su tramitación y aprobación que le pueda corresponder conforme a la legalidad urbanística vigente.

c) La redacción de Proyectos de Rehabilitación de todo tipo de construcción.

d) La realización de las obras constitutivas de las actuaciones de rehabilitación, así como de cualquier otra obra que suponga la ejecución de los Planes Especiales de Rehabilitación.

e) La promoción de la programación y preparación de suelo con objeto de ejecutar las determinaciones de los Planes Especiales de Rehabilitación.

f) La colaboración en la redacción y gestión de los expedientes de expropiación cuando no ostente la condición de beneficiario.

g) La gestión, explotación y conservación de todo tipo de bienes, obras y servicios resultantes de la ejecución de los Planes Especiales de Rehabilitación, así como aquellos otros incluidos en las Áreas de Rehabilitación Integrada o Áreas Degradadas.

h) La elaboración de cualquier otro documento técnico o jurídico que precise la Sociedad o la Administración para el ejercicio de sus facultades.

i) La gestión y pago, como entidad colaboradora, de las subvenciones a la rehabilitación del Gobierno Vasco.

j) Cualquier otro fin mediata o inmediatamente relacionado con los anteriormente indicados.

1.– Las Sociedades Urbanísticas de Rehabilitación podrán realizar su objeto social en más de un Área de Rehabilitación Integrada o Área Degradada, pudiendo estas estar situadas en uno o en varios términos municipales.»

1.– Se modifica el apartado 3 del artículo 12, que queda redactado como sigue:

«3.– A solicitud expresa de los órganos competentes de los Ayuntamientos o de las Diputaciones Forales, el órgano del departamento competente en materia de vivienda que tenga atribuida esta función, podrá, mediante resolución, excluir de los procedimientos de adjudicación regulados en el apartado 1 de este artículo y adjudicar directamente viviendas o alojamientos dotacionales a las víctimas del terrorismo, a las víctimas de la violencia de género, a los vecinos y vecinas de ámbitos de actuación en zonas degradadas, entendiendo como tales a los encuadrados en la normativa que los regule. La solicitud deberá ir acompañada de un informe de los servicios sociales correspondientes.

A solicitud expresa de los órganos competentes de los Ayuntamientos, que incluirá el compromiso de colaboración en el pago de la renta o canon durante el año posterior a la suscripción del contrato de arrendamiento o cesión de uso, en caso de impago de las personas beneficiarias, dicho órgano también podrá adjudicar directamente viviendas o alojamientos dotacionales a los colectivos especialmente vulnerables a que se refiere el artículo 1 de la Ley 1/2013, de 14 de mayo, de medidas para reforzar la protección a los deudores hipotecarios, reestructuración de deuda y alquiler social, que hayan sufrido un lanzamiento judicial de la vivienda que ocupaban. La solicitud deberá ir acompañada de un informe de los servicios sociales de base que acredite el riesgo de exclusión social e incluya el plan de intervención formulado para la unidad familiar afectada.

Del mismo modo, dicho órgano podrá adjudicar directamente viviendas o alojamientos dotacionales a petición razonada de las Delegaciones Territoriales de Vivienda, de las sociedades públicas adscritas al departamento competente en materia de vivienda y de otros departamentos de la Administración de la Comunidad Autónoma del País Vasco en los casos de especial necesidad de vivienda, en los previstos en el apartado 2.c) de la disposición adicional tercera de este decreto y para el cumplimiento de Planes del Gobierno.

Igualmente, podrán exceptuarse de los mencionados procedimientos y se podrán adjudicar directamente viviendas y locales a Administraciones Públicas y Sociedades Urbanísticas de Rehabilitación, así como a entidades privadas sin ánimo de lucro que desarrollen programas sociales relacionados con la vivienda convenidos con otras Administraciones Públicas.»

2.– Se añaden dos nuevos subapartados al apartado 1 del artículo 41, con la siguiente redacción:

«i) La promoción de viviendas en régimen cooperativo de cesión de uso, concesiones de obras o servicios a más de 50 años de uso en arrendamiento, cohousing, o cualquier otra fórmula de colaboración público privada que se formalice, siempre en el exclusivo campo de fomento al arrendamiento.

j) La rehabilitación de viviendas y edificios vinculada a su adscripción inmediata a programas públicos de intermediación en el mercado del alquiler.»

3.– Se modifican los apartados 1 y 2 del artículo 43, que quedan redactados como sigue:

«1.– Serán concedidos por establecimientos de crédito que hayan suscrito convenio de colaboración financiera o instrumento análogo de carácter especial con la Administración de la Comunidad Autónoma del País Vasco, y dentro del ámbito y condiciones de los mismos, sin perjuicio de los que se concierten al amparo de lo previsto en el artículo 44.4.

2.– La concesión de un préstamo acogido a dicho convenio o instrumento análogo estará condicionada a su autorización previa e individualizada por parte del departamento competente en materia de vivienda en el caso de que la operación esté subsidiada. En el resto de casos no será precisa la autorización previa, aunque se deberá informar por las entidades de crédito de las formalizaciones realizadas.»

4.– Se modifica el artículo 46, que queda redactado como sigue:

1.– Las viviendas y locales que hayan sido objeto de ayudas directas en cuantía igual o superior a 6.000 euros para su compra no podrán ser objeto de disposición voluntaria inter vivos, ni de transmisión mortis causa, en el plazo de 10 años desde el otorgamiento de la escritura pública de compraventa sin la previa acreditación de la reversión de las ayudas percibidas junto con el interés legal correspondiente.

Las personas titulares de viviendas o locales que hayan recibido ayudas directas en cuantía igual o superior a 6.000 euros por actuaciones protegidas de rehabilitación, tanto para obras particulares como para obras de comunidad, no podrán disponer voluntariamente inter vivos ni transmitir mortis causa de tales viviendas o locales en el plazo de 10 años desde la certificación final de obra sin la previa acreditación de la reversión de las ayudas percibidas junto con el interés legal correspondiente.

2.– Quedan excluidas de la reversión:

a) Las ayudas mencionadas en el apartado 1 cuando su cuantía sea inferior a 6.000 euros.

b) Las adjudicaciones que se produzcan a favor de uno de los cotitulares de la vivienda o local, como consecuencia de procesos de separación matrimonial, divorcio o ruptura de parejas, inscritas o no en el Registro de Parejas de Hecho, y aquellas otras que se produzcan como consecuencia de la ruptura de unidades convivenciales constituidas por miembros unidos por una relación de parentesco de consanguinidad en primer grado.

1.– Toda persona propietaria de una vivienda o local que haya sido objeto de las ayudas económicas a que se refiere el apartado 1 deberá comprometerse, ante la Delegación Territorial correspondiente, a constituir una hipoteca unilateral a favor de la Comunidad Autónoma del País Vasco para garantizar la reversión en caso de transmisión inter vivos o mortis causa de la vivienda o local.»

5.– Se modifican los subapartados c) y d) del apartado 2 de la disposición adicional tercera, que quedan redactados como sigue:

«c) Las personas usuarias no podrán disponer de otra vivienda ni en propiedad ni por cualquier título que suponga su uso, excepto si se trata de mayores de 70 años que solicitan conjuntamente la adjudicación de un alojamiento dotacional destinado exclusivamente a personas mayores y la incorporación de su vivienda al Programa de Vivienda Vacía «Bizigune».

En este caso, la solicitud deberá presentarse en Alokabide, S.A., indicando el municipio o municipios donde se solicita el alojamiento dotacional.

Si el informe sobre el estado de la vivienda finaliza con una valoración favorable, Alokabide, S.A. solicitará la exención del requisito de necesidad de vivienda y la adjudicación directa de un alojamiento dotacional en la forma prevista en los artículos 16 y 12 de este decreto, adjuntando la documentación necesaria para acreditar que las personas interesadas cumplen el resto de requisitos de acceso a las viviendas de protección pública.

d) El acceso se producirá por meses, por un plazo máximo de un año, susceptible de ser prorrogado anualmente en cuatro ocasiones. En el caso de las personas mayores de 70 años a que se refiere el subapartado c) de este apartado, se podrá prorrogar anualmente mientras el alojamiento dotacional siga siendo adecuado a su grado de autonomía personal y mientras la vivienda cedida a Alokabide, S.A. cumpla los requisitos para seguir incorporada al Programa de Vivienda Vacía «Bizigune».

6.– Se añade una nueva disposición adicional, que tendrá la siguiente redacción:

La duración del arrendamiento de viviendas de protección pública o de viviendas asimiladas a que se refiere el artículo 2.a) de la Orden de 15 de octubre de 2012, del Consejero de Vivienda, Obras Públicas y Transportes, del Registro de Solicitantes de Vivienda y de los procedimientos para la adjudicación de Viviendas de Protección Oficial y Alojamientos Dotacionales de Régimen Autonómico, ofertadas en alquiler a precios asequibles, fijados administrativamente previa su captación a través de programas de intermediación públicos, por la Administración de la Comunidad Autónoma del País Vasco o por las sociedades públicas dependientes del departamento competente en materia de vivienda, será libremente pactada por las partes. Si esta fuera inferior a cinco años, llegado el día del vencimiento del contrato, este se prorrogará obligatoriamente por plazos anuales hasta que el arrendamiento alcance una duración mínima de cinco años, salvo que la parte arrendataria manifieste a la parte arrendadora su voluntad de no renovarlo en el plazo previsto por la legislación reguladora de los arrendamientos urbanos.»

Se modifica el artículo 5, que queda redactado como sigue:

Para su incorporación al Programa de Vivienda Vacía «Bizigune», las viviendas han de cumplir los siguientes requisitos:

a) No estar sometidas a régimen alguno de protección pública.

b) Reunir las condiciones generales de adecuación estructural y constructiva y las mínimas de habitabilidad señaladas en los Anexos III y IV del Decreto 317/2002, de 30 de diciembre, sobre actuaciones protegidas de rehabilitación del patrimonio urbanizado y edificado, o en la normativa que lo sustituya.

c) Presentar un aspecto pulcro y aseado.

d) Tener la cocina equipada con muebles altos y bajos, placa de cocinar, fregadero, lavadora y frigorífico, y un baño provisto de inodoro, lavabo y ducha o bañera, todo ello en perfecto funcionamiento.

e) No haber estado ocupadas durante los tres meses anteriores a su incorporación al Programa de Vivienda Vacía «Bizigune», a excepción de las viviendas siguientes:

I.– Las que hayan estado incorporadas al Programa de Vivienda Vacía «Bizigune» y vayan a ser objeto de una cesión inmediatamente posterior.

II.–Las que queden vacías como consecuencia del ingreso de sus titulares en alguno de los servicios sociales residenciales a que se refiere el Decreto 41/1998, de 10 de marzo, sobre los servicios sociales residenciales para la tercera edad. En este caso ha de aportarse certificación acreditativa de dicho ingreso.

III.–Las que sean objeto de cesión en virtud de la adjudicación de un alojamiento dotacional de régimen autonómico destinado a personas mayores.

IV.– Las que hayan quedado vacías como consecuencia de un procedimiento judicial que persiguiera la recuperación de la posesión de la vivienda.

V.– Las qué habiendo estado arrendadas en los tres meses anteriores, hayan quedado desocupadas por resolución unilateral del último arrendatario debidamente acreditada.

VI.– Las que queden vacías por motivos de traslado de la unidad convivencial por causas laborales debidamente justificadas.

VII.– Las que sean adquiridas en primera transmisión (obra nueva) a los únicos efectos de destinarlas al arrendamiento, sin que hayan tenido ocupación previa efectiva bajo ningún título.

a) No estar arrendadas, ocupadas, ni sometidas a cualquier limitación que impida arrendarlas.»

1.– Se modifica el último párrafo del apartado 5 del artículo 5, que queda redactado como sigue:

«Asimismo, las personas titulares de la actuación protegida de rehabilitación podrán ser beneficiarias de financiación cualificada, de ayudas económicas directas y de subsidiación total o parcial de tipos de interés.»

2.– Se modifica el primer párrafo del apartado 1 del artículo 6, que queda redactado como sigue:

«1.– En la resolución administrativa correspondiente deberá señalarse expresamente el presupuesto protegible de la actuación de rehabilitación, considerándose como tal el coste real de la actuación correspondiente a cada vivienda, local, o elementos comunes, que vendrá determinado además de por el precio señalado en el contrato de ejecución de las obras, por el precio señalado en el contrato de asistencia técnica, por los demás derechos, tasas y otros precios públicos satisfechos por razón de la citada actuación de rehabilitación incluyendo los costes de honorarios de redacción del Informe de Inspección Técnica de Edificios, honorarios de otros gestores profesionales habilitados intervinientes, y los relativos a informes y auditorías de sostenibilidad energética. Los tributos solo podrán formar parte del presupuesto protegible cuando la persona o entidad beneficiaria asuma su coste directamente como consumidor final y el importe satisfecho no sea deducible para la misma.»

3.– Se modifica el subapartado b) del apartado 2 del artículo 8, que queda redactado como sigue:

«b) El plazo de amortización podrá establecerse entre 5 y 15 años, con un período de carencia de 3 años como máximo.

En los convenios de colaboración financiera con los establecimientos de crédito y en el instrumento financiero especial para la rehabilitación podrán establecerse estipulaciones sobre el plazo de amortización y de carencia de los préstamos que se concedan para financiar actuaciones protegidas de rehabilitación.»

4.– Se modifica el apartado 3 del artículo 8, que queda redactado como sigue:

«3.– La aprobación y formalización de los préstamos podrá llevarse a cabo desde la notificación de la resolución administrativa de reconocimiento de la actuación protegida y, en cualquier caso, no podrá producirse con posterioridad al transcurso de 3 meses contados a partir de la fecha de certificación final de la obra.

Con la formalización, se podrá disponer de hasta el 100% del préstamo. En caso de que la disposición sea por un porcentaje inferior, el resto de disposiciones parciales se acomodará al ritmo de ejecución de las obras y se realizará mediante la presentación ante el Establecimiento de Crédito de las correspondientes certificaciones de obras, previamente conformadas por la Delegación Territorial correspondiente o, en su caso, por la dirección facultativa de las obras, que comunicará tal extremo simultáneamente a la Delegación Territorial correspondiente.

Una vez ejecutadas las obras, se deberá presentar ante la Delegación Territorial de Vivienda la certificación final de obra, cuyo contenido podrá dar lugar a la modificación del préstamo, o a su revocación en caso de que se verifique que no se han ejecutado las obras.

En el caso de que no se realicen las obras, así como en cualquier otro supuesto de incumplimiento que diera lugar a la revocación de las ayudas, no será de aplicación el tipo de interés efectivo inicial de convenio conforme al cual el préstamo fue autorizado, estando facultados los establecimientos de crédito para la modificación de dicho tipo.»

5.– Se modifica el primer párrafo del apartado 10 del artículo 9, que queda redactado como sigue:

«10.– Las personas titulares de viviendas o locales que hayan recibido ayudas directas en cuantía igual o superior a 6.000 euros por actuaciones protegidas de rehabilitación, tanto para obras particulares como para obras de comunidad, no podrán disponer voluntariamente inter vivos ni transmitir mortis causa tales viviendas o locales en el plazo de 10 años desde la certificación final de obra sin la previa acreditación de la reversión de las ayudas percibidas, actualizadas al momento de su reintegro, junto con el interés legal correspondiente. En esta cuantía no se incluyen las ayudas concedidas directamente a la Comunidad de Personas Propietarias.»

6.– Se modifica el apartado 11 del artículo 9, que queda redactado como sigue:

«Tras la notificación de la resolución de concesión de ayudas económicas directas en cuantía igual o superior a 6.000 euros, la persona titular de la vivienda o local deberá constituir e inscribir en el Registro de la Propiedad una hipoteca unilateral a favor de la Comunidad Autónoma del País Vasco, para garantizar la reversión prevista en el apartado 10.»

7.– Se modifica el apartado 12 del artículo 9, que queda redactado como sigue:

«12.– Una vez que la Administración concedente reciba el documento en que acredite la inscripción registral de la hipoteca unilateral a favor de la Comunidad Autónoma del País Vasco, se procederá a ordenar el pago de la subvención a fondo perdido. Así mismo el Establecimiento de Crédito que deba conceder el préstamo podrá proceder a la firma del contrato tras la presentación del referido documento.

En las obras particulares de rehabilitación realizadas por la persona arrendataria y autorizadas por la propietaria, esta última se comprometerá ante la Delegación Territorial de Vivienda a la constitución de una hipoteca unilateral a favor de la Comunidad Autónoma del País Vasco para el caso de que se produzcan transmisiones inter vivos o mortis causa durante 10 años desde la certificación final de la obra. En caso de incumplimiento se compromete a la reversión de las ayudas percibidas por la persona arrendataria, actualizadas al momento de su reintegro, junto con el interés legal correspondiente.»

8.– Se añade un nuevo artículo, que tendrá la siguiente redacción:

1.– Las personas mayores de 65 años y las personas con discapacidad de movilidad reducida o sensorial que cuenten con escasos ingresos o dificultades de acceso a la financiación, así como las unidades convivenciales de las que estas personas formen parte, podrán acceder a una línea subvencional especial destinada a facilitar la ejecución de obras de accesibilidad particulares y comunitarias.

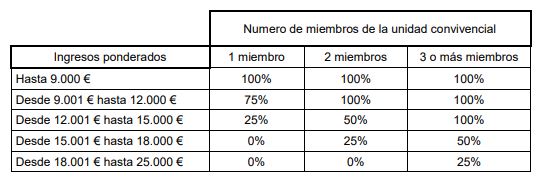

2.– La línea subvencional especial está dirigida a sufragar un porcentaje de hasta el 100% de la parte del coste de la rehabilitación en accesibilidad no cubierta por las subvenciones públicas establecidas en esta orden, o cualquier otra que se perciba con la misma finalidad, y que deba ser abonada por las personas titulares de las viviendas o por sus ocupantes en base al contrato que legitima la ocupación. El porcentaje concreto a aplicar estará en función de la renta ponderada familiar anual y del número de miembros de la unidad convivencial y se aplicará según lo establecido en la siguiente tabla:

La solicitud de acceso a esta línea especial habrá de ser expresa, y formulada en el momento y el acto de solicitud de las ayudas ordinarias que correspondan, diferenciando claramente el presupuesto correspondiente a las obras de accesibilidad del presupuesto correspondiente al resto de actuaciones protegibles.

9.– Se añade un nuevo artículo, con la siguiente redacción:

1.– Operaciones de rehabilitación de viviendas y edificios cuando la rehabilitación esté vinculada a su adscripción inmediata a programas públicos de intermediación en el mercado del alquiler.

En el supuesto de actuaciones de rehabilitación protegida sobre viviendas y edificios, en la que sus propietarios formalicen su compromiso de puesta a disposición de las viviendas a favor de los programas públicos de intermediación una vez concluidas las obras de rehabilitación precisas, el tipo de interés subsidiado para el prestatario será del 1% efectivo anual (0,99 nominal con vencimientos mensuales) a lo largo de toda la vida del préstamo cualificado.

2.– Componente específico de accesibilidad.

En el supuesto de actuaciones de rehabilitación protegida sobre viviendas y edificios, y exclusivamente por el componente cuantitativo de la actuación protegible destinada y atribuible a la accesibilidad del edificio y de la vivienda, calculada concretamente descontando del presupuesto protegible por operaciones de accesibilidad las subvenciones reconocidas por tal actividad, el tipo de interés subsidiado para el prestatario, por la parte atribuible a operaciones en accesibilidad, será del 0% efectivo anual a lo largo de toda la vida del préstamo cualificado. La subsidiación se concederá únicamente a las personas mayores de 65 años, a las personas con discapacidad de movilidad reducida o sensorial y a las unidades convivenciales de las que estas personas formen parte.»

10.– Futuras modificaciones.

A partir de la entrada en vigor del presente Decreto, las eventuales modificaciones que puedan realizarse en el último párrafo del apartado 5 del artículo 5, en el primer párrafo del apartado 1 del artículo 6, en el subapartado b) del apartado 2 del artículo 8, en el apartado 3 del artículo 8, en el primer párrafo del apartado 10 del artículo 9, en el apartado 11 del artículo 9, en el segundo párrafo del apartado 12 del artículo 9, en el artículo 9 bis y en el artículo 9 ter de la Orden de 29 de diciembre de 2006, del Consejero de Vivienda y Asuntos Sociales, sobre medidas financieras para rehabilitación de vivienda, se llevarán a cabo mediante orden del Consejero o Consejera del departamento competente en materia de vivienda.

1.– Se modifica el artículo 17, que tendrá la siguiente redacción:

1.– Las viviendas libres usadas para cuya adquisición se hayan percibido subvenciones en cuantía igual o superior a 6.000 euros, no podrán ser objeto de disposición voluntaria inter vivos, ni de transmisión mortis causa, en el plazo de 10 años desde el otorgamiento de la escritura pública de compraventa, sin la previa acreditación de la reversión de las ayudas percibidas junto con el interés legal correspondiente.

2.– No se considerará transmisión, a estos efectos, la adjudicación de la totalidad de la vivienda a una de sus personas cotitulares como consecuencia de separaciones matrimoniales o divorcios o de ruptura de parejas de hecho, inscritas o no, y la ruptura de la unidad convivencial en los supuestos de miembros unidos por consanguinidad en primer grado.

3.– En la solicitud de subvenciones deberá constar el compromiso de las personas interesadas de constituir e inscribir en el Registro de la Propiedad una hipoteca unilateral a favor de la Comunidad Autónoma del País Vasco para garantizar la reversión prevista en el apartado 1.»

2.– Se modifica el apartado 3 del artículo 23, que quedará redactado como sigue:

«3.– Conjuntamente con la solicitud deberán presentarse los correspondientes contratos privados de compraventa o documentos de adjudicación, en los que se hará constar expresamente y con carácter de cláusula obligatoria, que la persona adquirente de la vivienda y las componentes de su unidad convivencial se comprometen a dedicarla a su domicilio habitual y permanente, y a ocuparla en el plazo de tres meses desde la entrega, acreditando su residencia en ella mediante la certificación municipal correspondiente que deberá presentarse, en el citado plazo de tres meses, ante la Delegación Territorial correspondiente.»

3.– Se modifica el apartado 4 del artículo 24, que tendrá la siguiente redacción:

«4.– En los casos de vivienda libre usada, la resolución recogerá la obligación de constituir la hipoteca unilateral a que se refiere el artículo 17.3.»

4.– Se modifica el subapartado b) del apartado 1 del artículo 25, que quedará redactado como sigue:

«b) En el supuesto de viviendas libres usadas, en el plazo máximo de tres meses a contar desde la notificación de la resolución de concesión, la persona beneficiaria de la subvención habrá de presentar ante la Delegación Territorial de Vivienda la escritura pública de compraventa y, cuando proceda, el documento que acredite la inscripción registral de la hipoteca unilateral a favor de la Comunidad Autónoma del País Vasco.

Una vez que la Administración reciba el documento o los documentos anteriores, se procederá a autorizar el pago de la subvención a fondo perdido. Para ello, la persona beneficiaria se presentará en alguna de las entidades de crédito firmantes del convenio de colaboración financiera con la Administración de la Comunidad Autónoma de Euskadi en materia de vivienda y suelo, con el objeto de que dicha entidad tramite el cobro.»

5.– Futuras modificaciones.

A partir de la entrada en vigor del presente Decreto, las eventuales modificaciones que puedan realizarse en el artículo 17, en el apartado 3 del artículo 23, en el apartado 4 del artículo 24 y en el subapartado b) del apartado 1 del artículo 25 de la Orden de 6 de octubre de 2010, del Consejero de Vivienda, Obras Públicas y Transportes, de medidas financieras para la compra de vivienda, se llevarán a cabo mediante Orden del Consejero o Consejera del departamento competente en materia de vivienda.

1.– Se modifica el artículo 2, que tendrá la siguiente redacción:

Los límites mínimos y máximos de ingresos anuales ponderados serán los siguientes:

a) para alquiler de viviendas de protección oficial de régimen especial: desde 3.000 a 25.000 euros.

b) para compra de viviendas de protección oficial de régimen especial: desde 9.000 a 25.000 euros.

c) para alquiler de viviendas de protección oficial de régimen general: desde 9.000 a 39.000 euros.

d) para compra de viviendas de protección oficial de régimen general: desde 12.000 a 39.000 euros.

e) para compra y alquiler de viviendas tasadas autonómicas: desde 15.000 a 50.000 euros.

f) para acceso en régimen de cesión de uso y a los alojamientos dotacionales: desde 3.000 a 39.000 euros.»

2.– Se aplicarán los límites mínimos y máximos de ingresos anuales ponderados previstos en la versión anterior del artículo 2 de la Orden de 14 de septiembre de 2011, del Consejero de Vivienda, Obras Públicas y Transportes, de modificación de los límites de ingresos anuales ponderados exigibles para el acceso a la vivienda de protección oficial a los siguientes procedimientos:

a) Procedimientos de adjudicación en los que la orden de inicio haya sido publicada en el Boletín Oficial del País Vasco con anterioridad a la entrada en vigor de este Decreto.

b) Procedimientos de adjudicación de Ayuntamientos en los que las bases municipales reguladoras hayan sido aprobadas por parte del órgano competente con anterioridad a la fecha de entrada en vigor de este decreto.

c) Procedimientos de adjudicación de promotores privados, cooperativas, comunidades de bienes o promoción para uso propio en los que el expediente de promoción cuente con calificación provisional con anterioridad a la entrada en vigor de este decreto.

3.– Futuras modificaciones.

A partir de la entrada en vigor del presente Decreto, las eventuales modificaciones que puedan realizarse en el artículo 2 de la Orden de 14 de septiembre de 2011, del Consejero de Vivienda, Obras Públicas y Transportes, de modificación de los límites de ingresos anuales ponderados exigibles para el acceso a la vivienda de protección oficial, se llevarán a cabo mediante orden del Consejero o Consejera del departamento competente en materia de vivienda.

1.– Se modifica el subapartado d) del artículo 2, que tendrá la siguiente redacción:

«d) personas con movilidad reducida permanente: personas con discapacidad calificadas con las letras A o B o que sumen 7 o más puntos con arreglo a las letras D a H del Anexo 2 del Real Decreto 1971/1999, de 23 de diciembre, por el que se regula el procedimiento para el reconocimiento, declaración y calificación del grado de discapacidad, y lo acrediten mediante certificación expedida por la Diputación Foral o Administración competente.»

2.– Se modifica el subapartado f) del artículo 2, que tendrá la siguiente redacción:

«f) solicitantes o unidades convivenciales con especial necesidad de vivienda: aquellos en los que al menos uno o una de sus titulares forme parte de los siguientes colectivos: personas con discapacidad intelectual y del desarrollo y personas con enfermedad mental, familias monoparentales, víctimas de violencia de género, divorciadas o divorciados o separadas o separados legalmente, familias numerosas, colectivos especialmente vulnerables a que se refiere el artículo 1 de la Ley 1/2013, de 14 de mayo, de medidas para reforzar la protección a los deudores hipotecarios, reestructuración de deuda y alquiler social, que hayan sufrido un lanzamiento judicial de la vivienda que ocupaban y mayores de 60 años.»

3.– Se modifica el apartado 2 del artículo 6, que tendrá la siguiente redacción:

«2.– Dichos datos serán tratados conforme a lo dispuesto en el Reglamento (UE) 2016/679 del Parlamento y el Consejo, de 26 de abril de 2016 y en la Ley Orgánica 3/2018, de 5 de diciembre, de Protección de Datos Personales y garantía de los derechos digitales.»

4.– Se modifica el Capítulo III del Título II, que queda redactado como sigue:

1.– El procedimiento de adjudicación regulado en esta sección se aplicará a las viviendas de protección oficial promovidas por el departamento competente en materia de vivienda y por las sociedades públicas que tenga adscritas, a las viviendas de protección oficial promovidas por los Ayuntamientos que hayan recibido subvenciones a la promoción del Departamento competente en materia de vivienda y a las viviendas de protección oficial de promoción concertada.

2.– También se aplicará a los alojamientos dotacionales de régimen autonómico.

Artículo 47 bis.

Cupos.

1.– En todas las promociones, salvo las de alojamientos dotacionales de régimen autonómico destinados específicamente a un colectivo determinado, se reservarán cupos de viviendas para atender las necesidades de los siguientes colectivos:

a) Personas con discapacidad calificadas con las letras A o B del Anexo 2 del Real Decreto 1971/1999, de 23 de diciembre, por el que se regula el procedimiento para el reconocimiento, declaración y calificación del grado de discapacidad, o que sumen 7 o más puntos con arreglo a las letras D a H de dicho anexo.

b) Personas menores de 36 años, incluidas las unidades convivenciales en las que al menos uno o una de sus titulares sea menor de esta edad.

c) Personas titulares del derecho subjetivo de acceso a la ocupación legal de una vivienda.

d) Personas con especial necesidad de vivienda.

e) Resto de solicitantes o cupo general.

1.– Las personas o unidades convivenciales que formen parte de varios colectivos serán encuadradas en el que tenga el cupo más alto de viviendas reservadas.

2.– Los cupos se determinarán con carácter provisional en la orden de inicio del procedimiento de adjudicación, teniendo en cuenta el porcentaje que cada colectivo representa sobre el total de las personas o unidades convivenciales inscritas en el Registro de Solicitantes de Vivienda en el municipio y/o área funcional en que se ubica la promoción.

3.– Si una vez finalizado el plazo para la incorporación al procedimiento, los cupos establecidos en la orden de inicio difieren sustancialmente del porcentaje que cada colectivo representa sobre el total de las personas o unidades convivenciales incorporadas al mismo, mediante orden del Consejero o Consejera competente en materia de vivienda se procederá a modificar los cupos de con carácter definitivo.

4.– Los cupos de viviendas, sean provisionales o definitivos, deberán respetar los siguientes porcentajes:

a) Para el colectivo mencionado en el subapartado a) del apartado 1 de este artículo, se reservará el 100% de las viviendas adaptadas.

b) Para el colectivo mencionado en el subapartado b) del apartado 1, se reservará, como máximo, el 40% de las viviendas no adaptadas.

c) Para el colectivo mencionado en el subapartado c) del apartado 1, se reservará, como máximo, el 40% de las viviendas no adaptadas.

1.– Las viviendas que no hayan sido reservadas en aplicación de lo previsto en los subapartados b) y c) se asignarán al resto de los cupos.

2.– Las viviendas de un cupo que queden sin adjudicar a personas o unidades convivenciales del colectivo para el que están reservadas, incrementarán el cupo de viviendas destinadas al cupo general para el resto de solicitantes.

Artículo 48.

Inicio del procedimiento.

1.– El procedimiento de adjudicación no podrá iniciarse hasta seis meses antes de la finalización de las obras.

2.– El procedimiento se iniciará mediante orden del Consejero o Consejera competente en materia de vivienda que se publicará en el Boletín Oficial del País Vasco, en los tablones de anuncios del Servicio de Atención Ciudadana del Gobierno Vasco-Zuzenean y en el tablón electrónico de anuncios de la sede electrónica de la Administración Pública de la Comunidad Autónoma de Euskadi.

3.– La orden de inicio deberá determinar los siguientes extremos:

a) Municipio en que se ubique la promoción.

b) Número de viviendas destinadas a realojos y a la satisfacción de necesidades específicas de vivienda por parte del departamento competente en materia de vivienda, por otras Administraciones Públicas, por Sociedades Urbanísticas de Rehabilitación o por entidades privadas sin ánimo de lucro.

c) Número de viviendas de la promoción y número de dormitorios de las viviendas.

d) Número de viviendas adaptadas.

e) Porcentajes y tipologías de las viviendas no adaptadas que constituyen los distintos cupos.

f) Régimen de cesión de las viviendas.

g) Criterios de baremación y puntuación correspondiente.

h) Orden de prelación para la asignación de las viviendas adaptadas entre quienes reúnan los requisitos.

i) Orden de prelación de los colectivos, según lo previsto en el apartado 2 del artículo 47 bis.

j) Límites máximos y mínimos de ingresos anuales ponderados que se exigen para incorporarse al procedimiento.

k) Fecha que se tomará como referencia a efectos de baremar las solicitudes.

l) Plazo y medio para que las personas inscritas en el Registro de Solicitantes de Vivienda que estén interesadas en la promoción se incorporen al procedimiento.

m) Lugares de publicación de las listas de personas admitidas y excluidas, asignación de viviendas y listas de espera.

n) Si las circunstancias concretas del caso así lo requieren, las reglas especiales a las que debe someterse el procedimiento.

Artículo 49.

Incorporación al procedimiento.

La incorporación al procedimiento será voluntaria y deberá hacerse dentro del plazo y utilizando el medio que se especifique en la orden de inicio.

Artículo 50.

Forma de asignación.

La asignación de las viviendas se hará en función de los cupos a que se refiere el artículo 47 bis, la adecuación de las viviendas y el orden de puntuación obtenido por las personas o unidades convivenciales incorporadas al procedimiento en aplicación del baremo al que se refiere el artículo siguiente.

Artículo 51.

Baremo.

1.– Son criterios de baremación, en orden de preferencia, los siguientes:

a) Ingresos.

Se otorgarán 10 puntos a las personas solicitantes cuyos ingresos estén comprendidos entre 0 y 9.000 euros, 9 puntos a las personas solicitantes cuyos ingresos estén comprendidos entre 9.001 y 15.000 euros, 8 puntos a las personas solicitantes cuyos ingresos estén comprendidos entre 15.001 y 25.000 euros y 5 puntos a las personas solicitantes cuyos ingresos estén comprendidos entre 25.001 y 39.000 euros.

b) Número de miembros de la unidad convivencial.

El número de miembros de la unidad convivencial se puntuará en función del número de dormitorios que tengan las viviendas de la promoción.

Viviendas de 1 dormitorio: se otorgará 1 punto a las unidades convivenciales formadas por 2 miembros y 0 puntos a las unidades convivenciales unipersonales.

Viviendas de 2 dormitorios: se otorgarán 3 puntos a las unidades convivenciales formadas por 3 miembros, 1 punto a las unidades convivenciales formadas por 2 miembros y 0 puntos a las unidades convivenciales unipersonales.

Viviendas de 3 o 4 dormitorios: se otorgarán 7 puntos a las unidades convivenciales formadas por 6 o más miembros, 5 puntos a las unidades convivenciales formadas por 5 miembros, 3 puntos a las unidades convivenciales formadas por 4 miembros y 1 punto a las unidades convivenciales formadas por 3 miembros.

c) Antigüedad de la inscripción en el Registro de Solicitantes de Vivienda.

Se otorgará 1 punto por cada año de inscripción del miembro de la unidad convivencial que tenga mayor antigüedad, con un máximo de 7 puntos.

d) Especial necesidad de vivienda.

Se otorgarán 4 puntos a los expedientes en los que alguno o alguna de sus titulares forme parte de alguno de los colectivos con especial necesidad de vivienda. En el caso de las personas con discapacidad intelectual y del desarrollo y personas con enfermedad mental, se otorgarán 4 puntos a los expedientes en los que cualquiera de los miembros de la unidad convivencial pueda acreditar dicha condición. A quienes formen parte de más de un colectivo se les otorgarán 4 puntos por cada uno de ellos, con un máximo de 8.

1.– Los empates se dirimirán a favor de la solicitud que tenga mayor antigüedad y, a igual antigüedad, a favor de la que tenga la fecha más antigua de entrada en el Registro de Solicitantes de Vivienda.

Artículo 52.

Desarrollo de la asignación.

1.– Las viviendas de la promoción se dividirán en dos categorías: la de viviendas adaptadas para personas con movilidad reducida de carácter permanente y la de viviendas no adaptadas.

2.– Las viviendas no adaptadas agruparán según su número de dormitorios, en orden decreciente, dentro del cupo al que pertenezcan.

3.– En primer lugar, se asignarán las viviendas adaptadas primero a las personas con discapacidad calificadas con la letra A del Anexo 2 del Real Decreto 1971/1999, de 23 de diciembre, por el que se regula el procedimiento para el reconocimiento, declaración y calificación del grado de discapacidad, a continuación, a las personas con discapacidad calificadas con la letra B de dicho Anexo 2 y finalmente a las que sumen 7 o más puntos con arreglo a las letras D a H del mismo anexo.

4.– A continuación, se asignarán las viviendas del cupo de menores de 36 años, empezando por las de más dormitorios y más altura y finalizando por las de menos dormitorios y de menor altura, siempre entre las unidades convivenciales para las que tales viviendas resulten adecuadas.

5.– Seguidamente se asignarán las viviendas del cupo de titulares del derecho subjetivo de acceso a la ocupación legal de una vivienda, empezando por las de más dormitorios y más altura y finalizando por las de menos dormitorios y de menor altura, siempre entre las unidades convivenciales para las que tales viviendas resulten adecuadas.

6.– Posteriormente se asignarán las viviendas del cupo destinado a personas con especial necesidad de vivienda, empezando por las de más dormitorios y más altura y finalizando por las de menos dormitorios y de menor altura, siempre entre las unidades convivenciales para las que tales viviendas resulten adecuadas.

7.– Finalmente se asignarán las viviendas del cupo general destinado al resto de solicitantes y las de otros cupos que hubieran quedado sin asignar, empezando por las de más dormitorios y más altura y finalizando por las de menos dormitorios y de menor altura, siempre entre las unidades convivenciales para las que tales viviendas resulten adecuadas.

Artículo 53.

Listas de espera.

Una vez finalizada la asignación, se confeccionarán tantas listas de espera como cupos, de las que formarán parte quienes hubieran participado en ella sin haber obtenido vivienda.

Artículo 54.

Notificación de la adjudicación.

1.– El Servicio Público de Adjudicación de Vivienda Protegida-Etxebide comprobará que todas y cada una de las personas y unidades convivenciales asignatarias siguen cumpliendo los requisitos previstos en la normativa vigente para el acceso a las viviendas y que ninguna de ellas ha usurpado u ocupado viviendas de protección oficial, viviendas asimiladas o alojamientos dotacionales ubicados en la Comunidad Autónoma del País Vasco durante los dos años anteriores.

2.– Si el resultado de la comprobación es favorable, el Delegado o la Delegada Territorial de Vivienda dictará la resolución de adjudicación, que se notificará con indicación del plazo de presentación de la documentación precisa para la firma del contrato de arrendamiento, plazo que no podrá exceder de un mes.

3.– En caso de que no cumplan los requisitos para el acceso a la vivienda o hayan incurrido en usurpación u ocupación, les notificará la denegación de la adjudicación y, en su caso, el inicio del procedimiento de baja de la inscripción en el Registro de Solicitantes de Vivienda.

Artículo 55.

Presentación de documentos.

1.– Las personas o unidades convivenciales adjudicatarias deberán presentar la documentación dentro del plazo indicado en la notificación.

2.– La falta de presentación de la documentación dará lugar a la revocación de la adjudicación y se considerará a todos los efectos como renuncia a la vivienda adjudicada.

Artículo 56.

Adjudicaciones sobrevenidas.

1.– El Delegado o la Delegada Territorial de Vivienda procederá a adjudicar a las personas o unidades convivenciales que formen parte de la lista de espera de la promoción las viviendas que hubieren quedado sin adjudicar en aplicación de lo previsto en los artículos 54.3 y 55.2 de esta orden.

2.– Una vez agotada la lista de espera de la promoción de que se trate, la adjudicación de las viviendas vacantes se realizará conforme a lo establecido en el artículo 59 para las segundas y posteriores adjudicaciones en régimen de alquiler.

3.– Si siguieran quedando viviendas vacantes, la persona promotora podrá alquilarlas, una por una, a cualquier persona o unidad convivencial que cumpla los requisitos de acceso previstos por la normativa vigente.

Artículo 57.

Recursos.

En materia de recursos se aplicará lo dispuesto en el artículo 41 de esta orden.

SECCIÓN 2ª.

SEGUNDAS Y POSTERIORES ADJUDICACIONESArtículo 58.