Si no encuentras lo que buscas o prefieres contactar con un agente, llámanos

91 210 80 00 - 902 44 33 55 Fax: 91 578 16 17 / 91 210 80 01 Lunes a viernes de 8:30 a 20 hSi lo prefieres, escríbenos un correo electrónico a:

clientes@lefebvre.es Enviar mailSolicita asistencia online de uno de nuestros agentes para ayudarte a lo largo de tu sesión

Lunes a Jueves: 10:00-14:00 y 16:00-18:00 / Viernes: 9:00-14:00Resolución de 11 de agosto de 2020, de la Secretaría General de Financiación Autonómica y Local, por la que se desarrolla la información a suministrar por las Corporaciones locales relativa al esfuerzo fiscal de 2018 y su comprobación en las Delegaciones de Economía y Hacienda.

BOE 230/2020 de 27 de Agosto de 2020

La presente Resolución desarrolla el contenido que deben tener encuenta los ayuntamientos para presentar la información sobre esfuerzo fiscal correspondiente al año 2018 ante las Delegaciones de Economía y Hacienda antes del 31 de octubre de 2020, bien en papel bien a través de su transmisión telemática desde la Oficina Virtual de Entidades Locales del portal del Ministerio de Hacienda.

A los ayuntamientos que no aporten citada información se les aplica el coeficiente mínimo del esfuerzo fiscal medio calculado en base a un módulo de ponderación equivalente al 60 por ciento del esfuerzo fiscal medio aplicable al municipio con menor coeficiente por este concepto, dentro del tramo de población en que se encuadre (art. 124.4 LPGE 2018).

Consecuentemente con lo expuesto en el citado Real Decreto-ley 27/2020, el próximo 31 de octubre de 2020 se considera fecha límite de presentación de la información sobre esfuerzo fiscal correspondiente al año 2018 ante las Delegaciones de Economía y Hacienda.

Dicha presentación, de acuerdo con lo dispuesto en el mencionado artículo 124, podrá realizarse en papel o a través de su transmisión telemática con la firma electrónica del Interventor o, en su caso, del titular del órgano de la Corporación local que tenga atribuida la función de contabilidad. Para el caso de la transmisión telemática con firma electrónica esta Secretaría General ha puesto a disposición de las Entidades locales una aplicación accesible desde la Oficina Virtual de Entidades Locales del portal del Ministerio de Hacienda.

Al objeto de facilitar a los ayuntamientos el cumplimiento de esta obligación, esta Secretaría General dicta la presente Resolución, con arreglo a la habilitación establecida en los preceptos anteriormente mencionados

Antes del 29 de diciembre de 2020 las Delegaciones de Economía y Hacienda deben remitir a la Secretaría General de Financiación Autonómica y Local la documentación aportada por las Entidades locales en soporte papel, de manera que esta Secretaría General bloquee la información correspondiente a todos los ayuntamientos el 29 de diciembre de 2020 o el siguiente día hábil.

El artículo 106.3 de la Ley 6/2018, de 3 de julio, de Presupuestos Generales del Estado para el año 2018 (prorrogados para el ejercicio 2020, de acuerdo con los artículos 134.4 de la Constitución y 38 de la Ley 47/2003, de 26 de noviembre, General Presupuestaria), en su apartado b.2 establece la fórmula para el cálculo del esfuerzo fiscal de 2016 de los municipios, necesario para proceder a la liquidación definitiva de su participación en los tributos del Estado correspondiente a 2018, fórmula que se desarrolla en términos análogos a los ejercicios anteriores, y que, en virtud de la prórroga de presupuestos mencionada, hay que considerar aplicable también al esfuerzo fiscal de 2018, al igual que la información a suministrar por las Corporaciones locales en materia de esfuerzo fiscal de 2018, que como consecuencia de esa misma ampliación del periodo de vigencia de la norma presupuestaria citada al ejercicio actual, tiene idéntica regulación a la que establece el artículo 124 para el esfuerzo fiscal de 2016, con las necesarias variaciones en las fechas de los plazos.

El mandato contenido en el párrafo anterior lo recoge expresamente el Real Decreto-ley 27/2020, de 4 de julio, de medidas financieras, de carácter extraordinario y urgente, aplicables a las entidades locales, que en su artículo 15 establece que: «A efectos de la información a suministrar por las Corporaciones locales relativa al esfuerzo fiscal establecida en el artículo 124 de la Ley 6/2018, de 3 de julio, de Presupuestos Generales del Estado para el año 2018, las certificaciones correspondientes se deberán referir al año 2018 y se deberán suministrar a los órganos competentes antes del 31 de octubre del año 2020, en la forma en la que estos determinen».

Consecuentemente con lo expuesto en el citado Real Decreto-ley 27/2020, el próximo 31 de octubre de 2020 se considera fecha límite de presentación de la información sobre esfuerzo fiscal correspondiente al año 2018 ante las Delegaciones de Economía y Hacienda.

Dicha presentación, de acuerdo con lo dispuesto en el mencionado artículo 124, podrá realizarse en papel o a través de su transmisión telemática con la firma electrónica del Interventor o, en su caso, del titular del órgano de la Corporación local que tenga atribuida la función de contabilidad. Para el caso de la transmisión telemática con firma electrónica esta Secretaría General ha puesto a disposición de las Entidades locales una aplicación accesible desde la Oficina Virtual de Entidades Locales del portal del Ministerio de Hacienda.

Al objeto de facilitar a los ayuntamientos el cumplimiento de esta obligación, esta Secretaría General dicta la presente Resolución, con arreglo a la habilitación establecida en los preceptos anteriormente mencionados.

Para calcular el esfuerzo fiscal municipal con la mayor precisión, se requiere la información que, con carácter básico y complementario, se cita en los apartados siguientes.

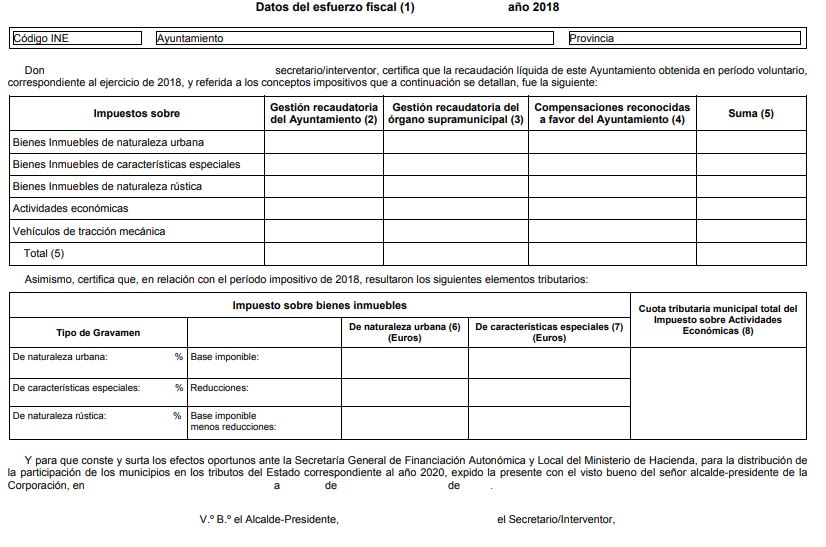

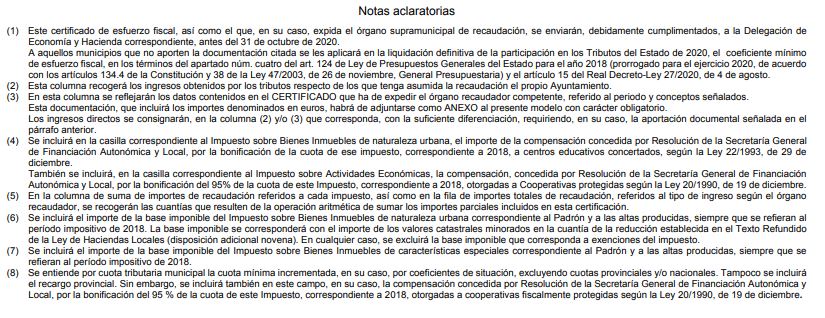

1.1 Información básica. Los ayuntamientos deberán aportar certificación de los siguientes datos referidos al ejercicio 2018:

En el caso en que se opte por la transmisión de la información en formato papel, estos datos se proporcionarán por los ayuntamientos utilizando el modelo de certificado recogido en el Anexo de esta Resolución. Dicho modelo podrá ser descargado a través de la aplicación mencionada en el preámbulo de esta Resolución o solicitarse a las Delegaciones de Economía y Hacienda de la Administración General del Estado.

Aquellas Corporaciones locales que opten por la transmisión telemática de los datos con firma electrónica, cumplimentarán directamente el certificado a través de la aplicación ofrecida en la Oficina Virtual de Coordinación Financiera con las Entidades Locales, accesible en el portal del Ministerio de Hacienda.

1.2 Información complementaria. En el caso de que la gestión recaudatoria esté encomendada a otro ente territorial a cuya demarcación pertenezcan los ayuntamientos, con el que se hubiere formalizado el correspondiente convenio o en el que se hubiere delegado esta facultad, se deberá remitir, además, certificado de la recaudación obtenida por aquel ente, el cual deberá emitirlo en cumplimiento de la obligación dimanante de las relaciones interadministrativas a las que hace referencia el artículo 55 de la Ley 7/1985, de 2 de abril, Reguladora de las Bases de Régimen Local.

En el documento que expida el órgano competente deberá quedar constancia de que los ingresos corresponden al ejercicio 2018 y que han sido recaudados dentro del período voluntario. Igualmente, habrá de especificarse que la recaudación líquida por el Impuesto sobre Actividades Económicas contenida en las certificaciones expedidas, corresponde exclusivamente a ingresos municipales, excluidos en su caso los recargos a favor de entes provinciales y las cuotas nacionales y provinciales.

Los ayuntamientos que opten por tramitar el certificado en soporte papel, reunida la información citada en el apartado 1, la remitirán a la Delegación de Economía y Hacienda de su provincia antes del día 31 de octubre de 2020, según establece el artículo 15 del Real Decreto-ley 27/2020, de 4 de agosto.

Los ayuntamientos que opten por la tramitación telemática, deberán grabar y transmitir con la firma electrónica, la información solicitada antes de esa misma fecha. En su caso, la documentación complementaria se aportará en la manera habilitada para ello en la tramitación telemática.

A aquellos ayuntamientos que no aporten la documentación anterior, bien mediante soporte papel, bien a través de la transmisión telemática con firma electrónica, en las condiciones señaladas, les será de aplicación, a efectos de practicar la liquidación definitiva de su participación en los tributos del Estado correspondiente a 2020, el coeficiente mínimo del esfuerzo fiscal medio calculado en los términos del apartado 4 del mencionado artículo 124.

3.1 Las Delegaciones de Economía y Hacienda proporcionarán a los ayuntamientos que lo soliciten el modelo de certificado incluido en el anexo de esta Resolución y, en el caso en que la información sea suministrada por los ayuntamientos en formato papel, procederán a la grabación de los datos correspondientes tal y como figuran en los certificados aportados por aquellos.

Alternativamente, los ayuntamientos podrán acceder directamente a cumplimentar el certificado a través de la aplicación ofrecida en la Oficina Virtual de Coordinación Financiera con las Entidades Locales, accesible en el portal del Ministerio de Hacienda y proceder a su tramitación telemática con firma electrónica.

En todo caso, las Delegaciones de Economía y Hacienda, recibido el certificado a través de una u otra vía, debidamente cumplimentado y documentado, comprobarán su contenido con arreglo a los apartados siguientes.

3.2 Comprobación de las recaudaciones. Para la comprobación de las recaudaciones obtenidas por los diferentes tributos se deberán tener en cuenta los siguientes extremos:

3.3 Comprobación de elementos tributarios básicos. La comprobación de los elementos tributarios básicos deberá incidir en los siguientes aspectos:

3.4. Resultados de la comprobación. Realizada la comprobación con arreglo a los criterios anteriores, las Delegaciones de Economía y Hacienda ajustarán a los mismos las certificaciones correspondientes, accediendo a la aplicación habilitada a estos efectos por la Secretaría General de Financiación Autonómica y Local.

En el supuesto de que haya resultado necesario ajustar las certificaciones a los criterios anteriores, deberá comunicarse tal circunstancia a los ayuntamientos correspondientes al objeto de que, en el plazo de quince días desde su recepción, manifiesten las alegaciones que consideren oportunas sobre las diferencias observadas por las Delegaciones de Economía y Hacienda, las cuales, una vez transcurrido dicho plazo, consolidarán los datos en la aplicación y remitirán a la Secretaría General de Financiación Autonómica y Local la documentación aportada por las Entidades locales, conforme a lo dispuesto en el apartado 4 siguiente.

Antes del 29 de diciembre de 2020, las Delegaciones de Economía y Hacienda remitirán, en envío único, a la Secretaría General de Financiación Autonómica y Local la documentación aportada por las Entidades locales en soporte papel. Ésta se remitirá ordenada con arreglo a los códigos asignados a cada municipio por el Instituto Nacional de Estadística, una vez grabados los datos incluidos en las correspondientes certificaciones.

Antes de esa misma fecha y una vez efectuada la comprobación de la información recibida, con arreglo al contenido de esta Resolución, independientemente del procedimiento de transmisión por el que se haya obtenido la información, las Delegaciones de Economía y Hacienda comunicarán a la Secretaría General de Financiación Autonómica y Local la finalización del proceso de comprobación de las certificaciones de los ayuntamientos de sus respectivas provincias, dando especial relieve a las incidencias existentes en el mismo. La citada Secretaría General procederá al bloqueo de la información correspondiente a todos los ayuntamientos el 29 de diciembre de 2020 o el siguiente día hábil.

Para todos los ayuntamientos de la provincia, y como documentación complementaria a la del párrafo primero de este apartado, se acompañará la siguiente documentación:

a) En el supuesto de que se hubieran incluido en los importes de recaudación, de bases imponibles o de cuotas tributarias, las compensaciones que por beneficios fiscales en los Impuestos sobre Bienes Inmuebles o sobre Actividades Económicas se hayan reconocido, las Delegaciones de Economía y Hacienda deberán acompañar una relación conteniendo los nombres de los municipios afectados y los importes que correspondan a cada compensación, especificando esta y el impuesto municipal al que se refiera. Si no hubieren incluido las compensaciones antes citadas en las cifras de recaudación, de bases imponibles o de cuotas tributarias, se deberá especificar esta circunstancia.

b) En el caso de que, a pesar de la limitación establecida en el epígrafe c) del apartado 3.2 de esta Resolución, la recaudación del Impuesto sobre Actividades Económicas supere a la cuota tributaria municipal, la Delegación correspondiente deberá acompañar una relación de los municipios en los que se da esta circunstancia, especificando el motivo de la misma.

Los plazos señalados en la presente Resolución podrán ser prorrogados de oficio en la forma prevista en el artículo 32 de la Ley 39/2015, de 1 de octubre, del Procedimiento Administrativo Común de las Administraciones Públicas, en cuyo caso, la Secretaría General de Financiación Autonómica y Local adoptará el oportuno acuerdo que será comunicado a los municipios a través de los Delegados de Economía y Hacienda.

Madrid, 11 de agosto de 2020.–La Secretaria General de Financiación Autonómica y Local, Inés Olóndriz de Moragas.