Si no encuentras lo que buscas o prefieres contactar con un agente, llámanos

91 210 80 00 - 902 44 33 55 Fax: 91 578 16 17 / 91 210 80 01 Lunes a viernes de 8:30 a 20 hSi lo prefieres, escríbenos un correo electrónico a:

clientes@lefebvre.es Enviar mailSolicita asistencia online de uno de nuestros agentes para ayudarte a lo largo de tu sesión

Lunes a Jueves: 10:00-14:00 y 16:00-18:00 / Viernes: 9:00-14:00Mª Carmen Aparisi Aparisi

El 1 de julio de 2018 marcó un antes y un después en el control interno del sector público local: entró en vigor el Real Decreto 424/2017, de 28 de abril, por el que se regula el régimen jurídico del control interno en las entidades del Sector Público Local (en adelante RCIL). Unos meses antes, el 9 de marzo de 2018 entraba en vigor la Ley de Contratos del Sector Público 9/2017 (en adelante LCSP), que transpuso al ordenamiento jurídico español las últimas directivas europeas en materia de contratación. Ambas disposiciones compartieron un rasgo inusual: una larga vacatio legis -trece meses y medio para el RCIL y cuatro meses para la LCSP- que revelaba, en el fondo, la magnitud de los cambios organizativos y técnicos que estaban por venir.

La entrada en vigor de estas normas no sólo reconfiguró los procedimientos administrativos, sino que redefinió la relación entre el gestor político y el interventor local, entre la lógica de la oportunidad y la de la legalidad. En el ámbito municipal, el político ejerce el liderazgo de la acción pública, orientada a la satisfacción de los intereses colectivos y a la ejecución de políticas concretas. Frente a él, el interventor representa la garantía institucional de que esa acción se desarrolle dentro de los límites del marco jurídico y presupuestario, asegurando la correcta aplicación de los fondos públicos. Ambos operan sobre el mismo escenario -la gestión del gasto local- pero con perspectivas complementarias y, en ocasiones, contrapuestas: uno impulsa la acción; el otro la encauza y exige que se ajuste a la legalidad.

Hasta la aprobación del RCIL, la actividad interventora en el ámbito local se apoyaba en apenas once artículos del Texto Refundido de la Ley Reguladora de las Haciendas Locales, (RDLeg 2/2004, en adelante TRLHL), lo que provocaba una notable dispersión interpretativa. En ausencia de una regulación detallada, muchas intervenciones locales habían adoptado parcialmente el modelo de la Intervención General de la Administración del Estado (IGAE), pero sin un respaldo normativo claro. Con el RCIL se dotó por fin de una estructura reglada al control interno municipal, introduciendo conceptos clave como la omisión de la función interventora y sistematizando los procedimientos de control financiero y de auditoría pública.

Por su parte, la LCSP supuso un cambio de paradigma en materia de contratación, restringiendo tanto los contratos menores como la utilización del procedimiento negociado sin publicidad, hasta entonces frecuentemente empleado para eludir el principio de concurrencia. La intención era reforzar la transparencia y la libre competencia; sin embargo, en la práctica, el incremento de la carga procedimental derivó en un aumento de los fraccionamientos indebidos y de las situaciones irregulares en la tramitación del gasto, obligando a las Intervenciones a adoptar una posición más activa y vigilante.

Entre 2017 y 2025, las entidades locales han transitado desde una escasa percepción del riesgo de fraccionamiento a un control exhaustivo y documentado del mismo. Del uso sistemático del reconocimiento extrajudicial de crédito para pagar facturas de ejercicios anteriores —sin siempre valorar la regularidad jurídica del gasto— se ha pasado a un escenario en el que la emisión de informes de omisión de la función interventora, la propuesta de revisión de oficio y el reconocimiento extrajudicial limitado a compromisos indebidamente adquiridos se han convertido en instrumentos habituales de depuración y restauración del principio de legalidad presupuestaria.

En ese contexto, el interventor local deja de ser un mero fedatario de la corrección formal de los actos administrativos para asumir un rol estratégico como garante de la sostenibilidad y la integridad del gasto público. Su labor se sitúa en un punto de equilibrio entre la necesaria confianza en la gestión política y la imprescindible exigencia de control y rendición de cuentas. Frente a los impulsos de la acción pública inmediata, el interventor actúa como freno institucional, no para obstaculizar, sino para preservar el interés general a largo plazo.

Vamos a intentar analizar las distintas alternativas jurídicas y operativas frente a las irregularidades detectadas en la contratación menor y en la tramitación del gasto, examinar el estado actual de la cuestión tras años de aplicación del RCIL y de la LCSP, viendo las diferentes soluciones posibles sobre todo a raíz de la sentencia del TS de 11 de diciembre de 2025 , el fallo establece una doctrina clave, La Administración debe pagar el coste de las obras aceptadas tácitamente, pero prohíbe incluir beneficios comerciales en dicha compensación.

El artículo 28 del RCIL señala que,

“1. En los supuestos en los que, con arreglo a lo dispuesto en este Reglamento, la función interventora fuera preceptiva y se hubiese omitido, no se podrá reconocer la obligación, ni tramitar el pago, ni intervenir favorablemente estas actuaciones hasta que se conozca y resuelva dicha omisión en los términos previstos en el presente artículo.

2. Si el órgano interventor al conocer de un expediente observara omisión de la función interventora lo manifestará a la autoridad que hubiera iniciado aquel y emitirá al mismo tiempo su opinión respecto de la propuesta, a fin de que, uniendo este informe a las actuaciones, pueda el Presidente de la Entidad Local decidir si continua el procedimiento o no y demás actuaciones que en su caso, procedan.

En los casos de que la omisión de la fiscalización previa se refiera a las obligaciones o gastos cuya competencia sea de Pleno, el Presidente de la Entidad Local deberá someter a decisión del Pleno si continua el procedimiento y las demás actuaciones que, en su caso, procedan.

Este informe, que no tendrá naturaleza de fiscalización, se incluirá en la relación referida en los apartados 6 y 7 del artículo 15 de este Reglamento y pondrá de manifiesto, como mínimo, los siguientes extremos:

a) Descripción detallada del gasto, con inclusión de todos los datos necesarios para su identificación, haciendo constar, al menos, el órgano gestor, el objeto del gasto, el importe, la naturaleza jurídica, la fecha de realización, el concepto presupuestario y ejercicio económico al que se imputa.

b) Exposición de los incumplimientos normativos que, a juicio del interventor informante, se produjeron en el momento en que se adoptó el acto con omisión de la preceptiva fiscalización o intervención previa, enunciando expresamente los preceptos legales infringidos.

c) Constatación de que las prestaciones se han llevado a cabo efectivamente y de que su precio se ajusta al precio de mercado, para lo cual se tendrán en cuenta las valoraciones y justificantes aportados por el órgano gestor, que habrá de recabar los asesoramientos o informes técnicos que resulten precisos a tal fin.

d) Comprobación de que existe crédito presupuestario adecuado y suficiente para satisfacer el importe del gasto.

e) Posibilidad y conveniencia de revisión de los actos dictados con infracción del ordenamiento, que será apreciada por el interventor en función de si se han realizado o no las prestaciones, el carácter de éstas y su valoración, así como de los incumplimientos legales que se hayan producido. Para ello, se tendrá en cuenta que el resultado de la revisión del acto se materializará acudiendo a la vía de indemnización de daños y perjuicios derivada de la responsabilidad patrimonial de la Administración como consecuencia de haberse producido un enriquecimiento injusto en su favor o de incumplir la obligación a su cargo, por lo que, por razones de economía procesal, sólo sería pertinente instar dicha revisión cuando sea presumible que el importe de dichas indemnizaciones fuera inferior al que se propone.

3. En los municipios de gran población corresponderá al órgano titular del departamento o de la concejalía de área al que pertenezca el órgano responsable de la tramitación del expediente o al que esté adscrito el organismo autónomo, sin que dicha competencia pueda ser objeto de delegación, acordar, en su caso, el sometimiento del asunto a la Junta de Gobierno Local para que adopte la resolución procedente.

4. El acuerdo favorable del Presidente, del Pleno o de la Junta de Gobierno Local no eximirá de la exigencia de las responsabilidades a que, en su caso, hubiera lugar.”

Partimos de las funciones reservadas a los interventores locales previstas entre otras normas en los arts. 2 y 4 del Real Decreto 128/2018, de 16 de marzo, por el que se regula el régimen jurídico de los funcionarios de Administración Local con habilitación de carácter nacional, que definen la función pública necesaria de intervención como comprensiva del control y la fiscalización interna de la gestión económico-financiera y presupuestaria. Dicha función comprende, la función interventora o control de legalidad, previa formal y preceptiva y el control financiero en sus dos modalidades, control permanente y la auditoría pública, incluyéndose en ambas el control de eficacia.

La función interventora en el ámbito local es una función de control interno ejercida por el órgano interventor de la Entidad Local, cuyo objetivo principal es controlar los actos de la Entidad Local y de sus organismos autónomos que den lugar al reconocimiento de derechos, a la realización de gastos, así como los ingresos y pagos que de ellos se deriven, y la inversión o aplicación en general de fondos públicos, para asegurar que su gestión se ajuste a las disposiciones legales aplicables.

Así, la función interventora es un control de legalidad, control formal y un control por excepción, que trata de verificar no solo aspectos de legalidad sino de adecuación presupuestaria y el cumplimiento de los procedimientos exigibles en todas las fases de la gestión económico-financiera local. Su finalidad última es que la gestión de los recursos públicos locales se realice bajo principios de legalidad, eficacia, eficiencia, economía, calidad, transparencia, estabilidad presupuestaria y sostenibilidad financiera.

En resumen, la función interventora es un mecanismo de garantía y control para que las actuaciones económico-financieras de los entes locales se realicen conforme a la legalidad y el buen manejo de los fondos públicos. En definitiva, la función interventora es un control de legalidad, y así queda definido en los arts. 148 a 156 de la Ley 47/2003, de 26 de noviembre, General Presupuestaria (en adelante LGP), y consiste en controlas los actos de contenido económico antes de que sean aprobados.

El art. 150.2 de la LGP nos detalla el ejercicio de la función interventora en idénticos términos a los establecidos en los arts. 7 y 8 del RCIL, distinguiendo las siguientes fases:

a) La fiscalización previa de los actos que reconozcan derechos de contenido económico, autoricen o aprueben gastos, dispongan o comprometan gastos y acuerden movimientos de fondos y valores. Es decir, tal y como regula el art. 54 del RD 500/1990, de 20 de abril, por el que se desarrolla el Capítulo I del Título VI de la Ley 39/1988, de 28 de diciembre, Reguladora de las Haciendas Locales, en materia de Presupuestos, en el caso de los gastos, es la fiscalización previa de aquellos actos mediante el cual se acuerda la realización de un gasto determinado por una cuantía cierta o aproximada, reservando a tal fin la totalidad o parte de un crédito presupuestario. La autorización constituye el inicio del procedimiento de ejecución del gasto, si bien no implica relaciones con terceros externos a la Entidad local (fase A). La fiscalización previa de los actos mediante el cual se acuerda, tras el cumplimiento de los trámites legalmente establecidos, la realización de gastos, previamente autorizados, por un importe exactamente determinado. La disposición o compromiso es un acto con relevancia jurídica para con terceros, vinculando a la Entidad local a la realización de un gasto concreto y determinado tanto en su cuantía como en las condiciones de ejecución (fase D)

b) La intervención del reconocimiento de las obligaciones, es decir de aquellos actos mediante los cuales se declara la existencia de un crédito exigible contra la Entidad derivado de un gasto autorizado y comprometido, y que exigen la previa acreditación documentalmente ante el Órgano competente de la realización de la prestación y el derecho del acreedor (fase O).Se incluye también la intervención de la comprobación material de la inversión, es decir la verificación material de la efectiva realización de las obras, servicios o adquisiciones financiadas con fondos públicos y su adecuación al contenido del correspondiente contrato

c) La intervención formal de la ordenación del pago (P) que consiste en la verificación de la correcta expedición de las órdenes de pago.

d) La intervención material del pago; es decir, verificar que dicho pago se ha dispuesto por órgano competente y se realiza en favor del perceptor y por el importe establecido.

Asimismo, y según lo preceptuado en el apartado 1 del art. 150 de la LGP, el control de legalidad tiene dos modalidades de ejercicio:

1.- Intervención formal.La intervención formal consiste en la verificación del cumplimiento de los requisitos legales necesarios para la adopción del acuerdo, mediante el examen de todos los documentos que, con carácter preceptivo, deban incorporarse al expediente. Se trata, por tanto, de un control de legalidad basado en la comprobación documental de que figuran en el expediente todos los documentos exigidos por el ordenamiento jurídico.(1)Corresponde a los acuerdos del Consejo de Ministros(2) determinar qué documentos resultan necesarios para la fiscalización de cada tipo de expediente, de conformidad con lo previsto en la normativa presupuestaria y de control interno.

2.- Intervención material.La intervención material tiene por objeto comprobar la real y efectiva aplicación de los fondos públicos. Esta modalidad de control se proyecta, entre otros supuestos, sobre la comprobación material de las inversiones y sobre la verificación de la adecuada aplicación de las subvenciones concedidas, asegurando que las prestaciones, obras, servicios o actuaciones financiadas se han ejecutado de forma efectiva y conforme a las condiciones establecidas(3).

A su vez se prevé un régimen general de fiscalización previa y un procedimiento de control limitado, que bajo el nombre de fiscalización limitada previa e intervención previa de requisitos básicos, queda regulada en el art. 152 de la LGP y 13 de RCIL:

El procedimiento de fiscalización es similar en uno y otro. Las diferencias son, por un lado, el objeto de la fiscalización, limitado, obviamente, en la de requisitos básicos. Y por otro, los efectos de los reparos.

La fiscalización plena es la modalidad tradicional y más exhaustiva en el ejercicio de la función interventora, en la cual se comprueba la totalidad de los aspectos legales, formales y materiales de los actos de la entidad local que tengan repercusión económica. Esto implica que el órgano interventor revisa todos los requisitos, trámites y documentos exigidos por la normativa aplicable antes de aprobar gastos, reconocer derechos u obligaciones o realizar pagos y la responsabilidad recae únicamente en el órgano interventor. De esta forma el control es completo sobre el expediente descargando únicamente en el órgano interventor el control de legalidad sin que este último pueda compartir la responsabilidad con los órganos gestores. En la fiscalización plena, a diferencia de la fiscalización limitada a requisitos básicos, no se restringe la revisión solo a los elementos esenciales, sino que abarca de manera integral todos los extremos previstos en la legislación, garantizando así el control total de la legalidad, la competencia, la adecuación presupuestaria y el cumplimiento de todos los procedimientos exigibles.

Esta modalidad es el régimen general pero el RCIL prevé la posibilidad de que el ayuntamiento pleno sustituya la fiscalización e intervención plena por la limitada previa. En este supuesto el órgano interventor comprobará exclusivamente los requisitos básicos previstos en el art. 13.2 del RCIL que son los siguientes:

● Existencia de crédito y su adecuación.

● Disponibilidad de los recursos afectados, en el caso de gastos financiados con este tipo de recursos.

● Cumplimiento de los límites de plurianualidad previstos en el art. 174 del TRLHL.

● La competencia del órgano.

Además, se comprobarán los requisitos que establece el Acuerdo del Consejo de Ministros de 30 de mayo de 2008, por el que se da aplicación a la previsión de los artículos 152 y 147 de la Ley General Presupuestaria, respecto al ejercicio de la función interventora en régimen de requisitos básicos.Además, en materia de contratos destaca la Resolución de 25 de julio de 2018, de la Intervención General de la Administración del Estado, por la que se publica el Acuerdo de Consejo de Ministros de 20 de julio de 2018, por el que se da aplicación a la previsión de los artículos 152 y 147 de la Ley General Presupuestaria, respecto al ejercicio de la función interventora en régimen de requisitos básicos en el ámbito de los contratos del sector público y encargos a medios propios.

En el supuesto de aprobar la fiscalización limitada previa la fiscalización previa de los derechos e ingresos de la Tesorería de la Entidad Local y la de sus organismos autónomos se podrá sustituir, siempre que lo haya acordado el Pleno, por el control inherente a la toma de razón en contabilidad y el control posterior.

Adicionalmente, el Pleno de la Corporación, previo informe del órgano interventor, podrá aprobar otros requisitos o trámites adicionales que también tendrán la consideración de esenciales. En este contexto legal se desarrolla la omisión de la función interventora. De esta forma el art. 28 del RCIL, introduce como novedad una regulación expresa respecto a la omisión de la función interventora. A diferencia del Estado, la IGAE regulaba esta figura en el art. 32 del Real Decreto 2188/1995, de 28 de diciembre, por el que se desarrolla el Régimen del Control Interno ejercido por la Intervención General de la Administración del Estado (en adelante RCIGAE) generando no pocas contradicciones ya que este tipo de regulación con escaso respaldo jurídico, generaba inseguridad tanto para los órganos gestores como para los órganos de control interno.

y ¿qué es la omisión de la función interventora?

Como hemos indicado, una de las principales novedades introducidas por el RCIL fue la regulación de la omisión de la función interventora (en adelante OFI). Antes del RCIL, en el ámbito local, la fiscalización previa, concluía, bien en informe favorable, bien en desfavorable o reparo; la ausencia de fiscalización o intervención se asimilaba a los supuestos de reparo previstos en el art. 216 letra b), del TRLHL “Cuando no hubieran sido fiscalizados los actos que dieron origen a las órdenes de pago” o en el art. 216 c) “En los casos de omisión en el expediente de requisitos o trámites esenciales”.

En el ámbito de la Administración del Estado el art. 156 LGP regula la omisión de la función interventora. Antes de dicha LGP, la institución de la omisión fue desarrollada por el art. 32 del RCIGAE, que regula la omisión de la función interventora y por la Instrucción 5ª de la Circular 3/1996, de 30 de abril, de la IGAE, en su versión de 24 de julio de 2015.

El art. 28 del RCIL reproduce textualmente la regulación de la Administración del Estado para las Entidades Locales y sus entes con presupuesto limitativo. No obstante, no define la omisión sino que se ocupa de sus consecuencias y procedimiento a seguir en el caso en que concurra.

Se produce la omisión de la función interventora cuando se dicta un acto, expreso, tácito o verbal, con contenido económico, sin que se haya sometido en tiempo y forma a la preceptiva función interventora. De esta forma el art. 28 RCIL regula los mecanismos necesarios para su detección, documentación y análisis y elevación a los órganos competentes para su resolución. Cometer una omisión de la función interventora es una conducta fraudulenta tipificada como tal en el art. 28 de la Ley 19/2013, de 9 de diciembre, de transparencia, acceso a la información pública y buen gobierno (LTAIBG), como infracción muy grave en materia económico presupuestaria.

La OFI queda enmarcada dentro de los siguientes preceptos legales: el art. 47.1 de la Ley 39/2015, de 1 de octubre, del Procedimiento Administrativo Común de las Administraciones Públicas (LPAC), que regula la nulidad de pleno derecho; el art. 52.1, que regula la convalidación de actos anulables; el art. 106, que regula la revisión de actos nulos; y el art. 110, que establece los límites de la revisión.

Asimismo, se encuadra en el art. 120 de la Ley 9/2017, de 8 de noviembre, de Contratos del Sector Público (LCSP), que regula la tramitación de emergencia; en el art. 28 de la LTAIBG , que regula las infracciones en materia económica y presupuestaria; y en el artículo 30 de la misma norma, que regula las sanciones.

Por otro lado, el artículo 4.1 del RCIL, establece el principio de procedimiento contradictorio.

Finalmente, deben considerarse los siguientes artículos del RCIL: el art. 7.1, que regula la función interventora; el art. 12.1, que regula los reparos; el art. 17, que regula la exención de la fiscalización previa; el art. 19, que define el contenido de la comprobación de la intervención previa del reconocimiento de la obligación; el art. 20, que regula la intervención en la comprobación material de la inversión preceptiva; y el art. 21, relativo al alcance de la intervención formal del pago.

Asimismo, se tiene en cuenta el Informe del Tribunal de cuentas nº 1415/2021 sobre los expedientes de reconocimiento extrajudicial de créditos aprobados por las entidades locales en el ejercicio 2018 (Resolución de 18 de mayo de 2021, aprobada por la Comisión Mixta para las Relaciones con el Tribunal de Cuentas, en relación con el Informe de fiscalización de los expedientes de reconocimientos extrajudiciales de crédito aprobados por las entidades locales en el ejercicio 2018).

La OFI consiste en la omisión de la fiscalización previa, fiscalización obligatoria por ley y siempre, una vez que se haya dictado el acto administrativo. Es decir, primero se realiza un gasto en la Entidad Local y en la Intervención no se tiene conocimiento de ello. En segundo lugar, se presenta la factura o el gasto de que se trate para proceder a reconocer la obligación pertinente y se observa por la Intervención que las fases anteriores de gasto no han sido fiscalizadas. La fiscalización es un acto de control interno, previo, preceptivo, de naturaleza instrumental y no decisoria por sí misma, pero con efectos condicionantes sobre la validez del acto fiscalizado cuando su emisión es obligatoria.

Las causas de una posible omisión las recoge el Tribunal de Cuentas (en adelante TCu). La Instrucción de 19 de diciembre de 2019 del Tribunal de Cuentas regula la remisión anual telemática de información sobre el control interno en entidades locales, incluyendo un módulo específico para este fin en la Plataforma de Rendición de Cuentas. Esta norma detalla las causas de omisión de fiscalización previa y otras anomalías, como acuerdos contrarios a reparos o irregularidades en ingresos, conforme al art. 218.3 del TRLRHL y al RCIL. El Acuerdo del Pleno del TCu de 19 de diciembre de 2019, publicado en el BOE el 17/01/2020 (Resolución de 15/01/2020), obliga a los órganos interventores a remitir antes del 30 de abril del ejercicio siguiente:

Dentro de los acuerdos adoptados con omisión de fiscalización previa, podemos enumerar los siguientes:

La enumeración, como se observa, no es taxativa sino ejemplificativa. En el ámbito local, y vistos los informes de fiscalización del Tribunal de cuentas (en adelante TCU) concretamente el Informe 1415 del año 2021, donde considera que son “ obligaciones derivadas de gastos indebidamente comprometidos en ejercicios anteriores o en el ejercicio en curso” aquellas que han sido adquiridas de forma irregular por haberse generado con un incumplimiento de la normativa de aplicación , bien por carecer de crédito presupuestario o bien por realizarse sin procedimiento , sin observancia del ordenamiento jurídico (Los usos y abusos de los reconocimientos extrajudiciales de crédito en el ámbito local , Atance Aparicio, L., 2020).

A tales efectos nuestro TCU considera dentro de esta tipología los siguientes:

Y la “estrella” de la contratación local, no se sigue el procedimiento correcto de licitación por lo que puede haber un posible fraccionamiento del contrato, se trata del falso contrato menor o los contratos sin contrato, contrataciones periódicas y sucesivas que se instrumentan como una multitud de contratos menores fraccionando el objeto del mismo para eludir la concurrencia y la publicidad.

La OFI afecta directamente a la validez del acto administrativo al faltar uno de los elementos calve para su perfección. Esta omisión constituye un vicio de anulabilidad sin perjuicio de que puedan incurrir otras circunstancias concretas que determinen la nulidad.

En consecuencia, la omisión de la función interventora puede comprender tres situaciones posibles:

1.- Cuando la única infracción cometida es la falta de emisión de trámite preceptivo de fiscalización o intervención previa.

2.- Cuando además de la falta de emisión del informe se detectan otros vicios de anulabilidad.

3.- Cuando la OFI se produce en actos expresos o tácitos que incurren en causas de nulidad conforme al art. 47 de la LPAC como la ausencia total del procedimiento.

En el momento se detecta la OFI se suspende el procedimiento de forma automática, quedando imposibilitado para realizar las siguientes actuaciones:

- Intervenir o fiscalizar favorablemente el expediente, disponer el gasto, reconocer la obligación y o tramitar el pago.

En el momento de la detección se activa el procedimiento específico previsto en el art. 28 del RCIL con el objetivo de su regularización.

No podemos encuadrar en los supuestos de OFI, las actuaciones exentas de la fiscalización previa previstas en el art. 17 del RCIL, ya que en estos casos las fases de aprobación y compromiso del gasto están excluidas de la función interventora, así como los contratos declarados de emergencia de conformidad con lo señalado en el art. 120 de la LCSP. En todo caso, en las fases posteriores de reconocimiento de la obligación y ordenación del pago, al estar sometidas a función interventora sí se puede incurrir en un supuesto de omisión de la función interventora.

La OFI afecta directamente a la validez del acto administrativo, al faltar uno de los elementos esenciales para su perfección. Esta omisión constituye un vicio de anulabilidad, sin perjuicio, de que en determinadas circunstancias puedan concurrir otros vicios de anulabilidad o incluso de nulidad de pleno derecho. Por ello la OFI puede comprender tres situaciones posibles:

El apartado 2 del art. 28 regula el procedimiento aplicable en los casos de OFI. En la práctica, la mayoría de ayuntamientos aprueban una instrucción específica sobre la OFI con el objetivo de aplicar este procedimiento a la estructura interna y a la propia organización municipal.

Pasamos en el siguiente epígrafe a regular el procedimiento de la OFI.

Para diseñar este procedimiento, es importante tener en cuenta el Informe del Tribunal de Cuentas nº 1415/2021, ya mencionado, sobre la fiscalización de los expedientes de reconocimientos extrajudiciales de créditos (REC en adelante). Dicho informe constata la heterogeneidad de los REC en su aplicación a las entidades locales, en parte debido a la escasa o nula regulación de los REC en el marco normativo local. Sobre la base del art. 28 del RCIL y del informe del TCu mencionado, puede concretarse la tramitación de los expedientes de omisión de la función interventora (OFI), que se materializan en los siguientes hitos:

1.- Cuando el órgano interventor detecta la omisión de la función interventora (OFI), debe poner de manifiesto su existencia a la autoridad o gestor responsable de la infracción, indicándole que debe proceder a iniciar el procedimiento para su regularización. Esta comunicación debe realizarse de forma formal y por escrito y supone el inicio del procedimiento para su regularización. En la práctica, es el departamento de contabilidad el que detecta la infracción de la OFI, al no existir fase de autorización previa en una serie de facturas que llegan para el reconocimiento de la obligación.

En estos casos se puede promover el trámite de discrepancias cuando lo que se cuestiona es la propia existencia de la OFI. En estos casos la declaración de órgano de control interno sobre la inexistencia de la función interventora en un acto para la cual resultaba preceptiva puede ser objeto de discrepancia, en tanto que dicha manifestación generara efectos suspensivos análogos a los del planteamiento de un reparo. Este criterio se contempla entre otros en el Informe de la IGAE de 22 de diciembre de 2021.

2.- A continuación, el órgano gestor elaborará un informe o memoria donde se detalle ( de conformidad con el art. 28.2 letra c) RCIL) que las prestaciones se han ejecutado, la causa o motivos que generan la omisión, que el precio se ajusta a mercado, así como la información relevante que permita valorar las circunstancias del caso. Con este informe o memoria técnica el órgano interventor debe emitir un juicio fundado sobre la procedencia de la convalidación de los actos o su revisión.

3.- En los casos en que la OFI vaya acompañada de un vicio de nulidad, por concurrir entre otras causas la ausencia total del procedimiento o la no utilización del procedimiento legalmente establecido, con carácter previo a la emisión del informe de omisión el expediente deberá incorporar un informe del servicio jurídico sobre la procedencia o no de instar a la revisión de oficio.

4.- El Informe de la OFI (se analizará con detalle a continuación).

5.- El procedimiento finaliza con la resolución del presidente de la entidad local, quien, a la vista del expediente instruido y del informe emitido por el órgano interventor, decidirá si procede continuar el procedimiento o no y demás actuaciones que, procedan.

En los supuestos en que la OFI afecte a gastos o actos de competencia plenaria, corresponderá la decisión a este órgano, a fin de determinar si debe continuarse o no con el procedimiento y con las demás actuaciones que resulten procedentes.

Hemos visto que el art. 28 del RCIL regula el procedimiento a seguir en los casos de omisión. Cuando se produce la omisión tanto el RCIL como la LGP- establecen que “no se podrá reconocer la obligación, ni tramitar el pago, ni intervenir favorablemente estas actuaciones hasta que se conozca y resuelva dicha omisión”. Es decir que, al igual que el reparo, suspende la tramitación del expediente. El órgano interventor lo manifestará a la autoridad que hubiera iniciado aquel y emitirá al mismo tiempo su opinión respecto de la propuesta, a fin de que, uniendo este informe a las actuaciones, pueda el Presidente de la Entidad Local o el Pleno decidir si continúa el procedimiento o no y demás actuaciones que en su caso, procedan. Se indica expresamente que este informe no tendrá naturaleza fiscalizadora.

El contenido del informe del interventor se desarrolla también en el art. 28.

Según dicho artículo pondrá de manifiesto, como mínimo, los siguientes extremos:

a) Descripción detallada del gasto, con inclusión de todos los datos necesarios para su identificación.

b) Exposición de los incumplimientos normativos.

c) Constatación de que las prestaciones se han llevado a cabo efectivamente y de que su precio se ajusta al precio de mercado.

d) Comprobación de que existe crédito presupuestario adecuado y suficiente para satisfacer el importe del gasto.

e) Posibilidad y conveniencia de revisión de los actos dictados con infracción del ordenamiento.

Vamos a estudiar cada uno de los puntos.

En la descripción detallada del gasto nos dice la norma que como mínimo deberá constar el órgano gestor, el objeto del gasto, el importe, la naturaleza jurídica, la fecha de realización, el concepto presupuestario y ejercicio económico al que se imputa. Habiéndose omitido la función interventora se entiende que dichos datos se refieren no tanto a lo que la intervención considera que debe ser como a lo que ha sido efectivamente. Este matiz tiene relevancia especialmente cuando hablamos de naturaleza jurídica o concepto presupuestario respecto de los cuales, su calificación o adscripción, la intervención puede discrepar.

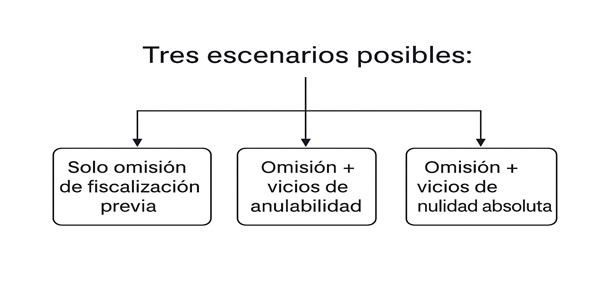

Respecto de la exposición de los incumplimientos normativos que, a juicio del interventor informante, se produjeron en el momento en que se adoptó el acto con omisión, cabe hacer una reflexión. A pesar del tenor literal del art. 28.2 letra b, no en todos los supuestos de omisión se producen incumplimientos normativos, más allá de la propia omisión. Se plantean tres escenarios posibles:

● Solo omisión de fiscalización previa, sin existencia de otro incumplimiento normativo.

Hay supuestos en los que el acto administrativo se ha dictado conforme a todas las disposiciones legales aplicables pero se ha omitido la fiscalización. Son los supuestos de error o desconocimiento del órgano gestor.

La omisión de la fiscalización previa favorable cuando es obligatoria, ya sea por no haberse enviado el expediente a Intervención o por haberse denegado dicha fiscalización, afecta la validez del acto administrativo.

Esta omisión constituye un vicio de anulabilidad, ya que el acto carece de un elemento esencial. No obstante, dicho vicio puede ser subsanado conforme al art. 52 de la LPAC, que permite corregir la falta de informes o propuestas preceptivos, a diferencia de normativas anteriores. El Tribunal Supremo ha mantenido este criterio en algunas de sus sentencias, calificando de anulabilidad la ausencia de los informes preceptivos en que se plasma la actividad fiscalizadora.

No obstante, el art. 28 del RCIL no excepciona estos supuestos de la necesidad de que el órgano competente (alcaldía o pleno en municipios de régimen común o junta de gobierno local en los municipios de gran población) considere la omisión y decida o no continuar el procedimiento.

Esto plantea un dilema en los municipios de gran población y relación con aquellos actos administrativos dictados por órgano distinto de la Junta de Gobierno.

El órgano competente para la convalidación de actos administrativos es, por regla general, el mismo órgano que dictó el acto viciado, siempre que tenga competencia para dictarlo válidamente. Y el órgano competente para conocer de una omisión es también el mismo órgano que dictó el acto en los municipios de régimen común. Por tanto en un mismo acto se conoce de la omisión, se convalida o se subsana la anulabilidad y se continúa el procedimiento.

Pero en los municipios de gran población la omisión, por mandato del art. 28 del RCIL, debe conocerse por la junta de gobierno. Y los actos administrativos pueden haber emanado de otros órganos. Con ello tendríamos dos actos: uno de convalidación y otro de conocimiento de la omisión y continuación del procedimiento.

A este respecto debe traerse a colación el informe de la IGAE de 24 de marzo de 2006 según el cual cada vicio, administrativo o presupuestario, tiene su propio camino:

En este sentido también el Informe de la Abogacía del Estado de 15 de octubre de 2003: “ El principio de legalidad administrativa comporta en su aspecto sustantivo o material la necesidad de que el contenido del acto administrativo se ajuste a la norma (…) y en su aspecto formal o procedimental que dicho acto administrativo se dicte tras seguir el concreto procedimiento administrativo establecido para ello…puesto que el principio de legalidad financiera y el principio de legalidad administrativa se sitúan en planos distintos , bien que deban concurrir para la validez del acto o negocio de que se trate, no es posible entender que la consignación de crédito suficiente dispensa, haciéndolo innecesario, una actuación o trámite propio del procedimiento administrativo o sustantivo”

En base a esta teoría de la duplicidad de procedimientos, administrativo y presupuestario, la mayoría doctrinal habla de “convalidación de la omisión” cuando se refieren al art. 28 del RCIL; no se están refiriendo a la convalidación de la LPAC. Y en este supuesto no habría conflicto sobre el órgano competente en el municipio de gran población, atendido que la ley especial le atribuye la competencia para conocer la omisión a la JGL.

También en base a esta teoría de la duplicidad de procedimientos se tramitan los expedientes de reconocimiento extrajudicial de créditos.

En los supuestos de omisión más otros vicios de anulabilidad.

En este supuesto se produce, no sólo la omisión de la función interventora, que determinaría la anulabilidad del acto sino también otro vicio en la formación de dicho acto encuadrable en los supuestos del art. 52 de la LPAC. El procedimiento para su tramitación será similar al supuesto anterior si bien la convalidación deberá extenderse al vicio de anulabilidad que se suma a la omisión. Y por tanto en este supuesto, apliquemos o no la teoría de la duplicidad de procedimientos, en los municipios de gran población, y en determinados supuestos de actos anulables y convalidables dictados por órganos competentes diferentes de la JGL, serán necesarios dos actos: la convalidación del vicio diferente de la omisión por el órgano competente para la misma y la convalidación de la omisión por la JGL.

● Omisión más vicios de nulidad absoluta.

Cuando se produce esta omisión, además, concurre alguno de las circunstancias que enumera el art. 47 de la LPAC:

En este último supuesto, y atendido el volumen y la recurrencia de los actos administrativos dictados en materia de contratación en el ámbito local, y también el objeto de este trabajo, debe hacerse expresa mención al art. 39 LCSP, según el cual son nulos de pleno derecho los contratos celebrados por los poderes adjudicadores en los que concurra alguno de los siguientes supuestos:

Los actos nulos no son convalidables. En principio, no producen efectos ex nunc, es decir desde que fueron dictados, y en puridad deben ser expulsados del ordenamiento jurídico mediante un procedimiento de revisión de oficio.

El siguiente aspecto a desarrollar en el informe de intervención de omisión del deber de fiscalización es la constatación de que las prestaciones se han llevado a cabo efectivamente y de que su precio se ajusta al precio de mercado para lo cual se tendrán en cuenta las valoraciones y justificantes aportados por el órgano gestor, que habrá de recabar los asesoramientos o informes técnicos que resulten precisos a tal fin.

La adecuación al precio de mercado de la obligación que se reconoce es clave. El órgano gestor deberá utilizar unos criterios objetivos. De esta manera, puede distinguirse entre supuestos de contratos prorrogados de facto, sin que dicha prórroga venga amparada por la normativa aplicable, en cuyo caso se podrá tomar como referencia el precio del contrato público anterior o bien el presupuesto base de licitación del nuevo contrato si ya se está tramitando. O supuestos en los que no existe la referencia de un contrato precedente, por lo que la motivación deberá ser específica y en base a parámetros equivalentes a los exigidos en la normativa de contratación para el cálculo del presupuesto base de licitación de los contratos que cubrirían dichas prestaciones. En este sentido debe citarse la Resolución del TARC 208/2019, según el cual “La mera inclusión de un presupuesto no justifica, por sí sola, que el precio ofertado sea acorde con el mercado. Es necesario que exista un análisis comparativo o una fuente objetiva”. A los efectos de justificar el precio podrá tomarse en cuenta además: tarifas oficiales o públicas, precios de contratos similares publicados en el perfil del contratante. Bases de datos oficiales como Observatorios de precios o BOE Contratación del Estado, informes técnicos internos o externos. O si todo ello no es posible, al menos varios presupuestos emitidos por otros operadores del mercado que permitan el análisis comparativo a que hacer referencia el TARC.

Finalmente el interventor deberá informar sobre la posibilidad y conveniencia de revisión de los actos dictados con infracción del ordenamiento.

Respecto de este punto del informe de la intervención la primera conclusión que se extrae es la importante responsabilidad que se hace recaer sobre la intervención municipal, que debe no solo valorar si los informes de los órganos gestores son adecuados y suficientes para justificar la omisión y si el precio de la prestación se adecua a mercado, sino calificar los posibles incumplimientos legales y, sobre todo, determinar:

- si procede la revisión de oficio por tratarse de un acto nulo.

- si la posible indemnización derivada de una declaración de nulidad, tendría o no un importe equivalente al precio de mercado que se justifica por el órgano gestor.

- Y, una vez determinado dicho importe indemnizatorio, si resulta conveniente instar la revisión de oficio o, aun procediendo formalmente la revisión, es conveniente por razones de economía procesal, reconocer las obligaciones al amparo de la doctrina del enriquecimiento injusto.

Mi experiencia me indica que la mayoría de informes de omisión de la función interventora lo son casi unánimemente en materia de contratación (se extrae de los propios softwares informáticos de control interno que reflejan el tipo de informes ya que la OFI en otras áreas es anecdótica). Y la causa de la omisión de la función interventora es mayoritariamente la incorrecta utilización del procedimiento de contratación y falta de tramitación del correspondiente expediente. Es decir, el uso abusivo del contrato menor y por tanto el fraccionamiento irregular de contratos.

El Dictamen del Consejo de Estado 606/2020 enumera otras situaciones comunes de contratación irregular, tales como:

No obstante, atendido el volumen que representan los fraccionamientos en las irregularidades contractuales se hace necesario entrar a definir qué es un contrato menor y qué entendemos por fraccionamiento.

En el ámbito de las entidades locales, la distinción entre el reparo y la omisión de la función interventora (OFI) radica en el momento de detección de la irregularidad y en la naturaleza del control previo regulado por el RCIL. El reparo, previsto en los arts. 12 a 15 RCIL, se emite durante la fiscalización previa (fases A o D), antes de la adopción del acto administrativo con contenido económico, cuando se detectan incumplimientos o trámites esenciales omitidos que podrían generar nulidad; suspende el procedimiento hasta su resolución por discrepancias, evitando actos ilegales.

Por el contrario, la OFI (art. 28 RCIL) se constata una vez adoptado el acto sin la intervención preceptiva, configurándose como una reacción ex post a la omisión de control interno. No se trata de fiscalización propiamente dicha, sino de un informe dirigido al órgano gestor que pone de manifiesto la irregularidad, describe el gasto (órgano, objeto, fecha, imputación presupuestaria), enuncia los preceptos infringidos, verifica prestaciones y precios de mercado, comprueba créditos adecuados y valora la revisión de oficio o indemnización por responsabilidad patrimonial (priorizando economía procesal). Supuestos típicos incluyen contratos con exceso de plazo, verbalidad, prórrogas tácitas, insuficiencia de crédito o fraccionamiento, incluso en vía de hecho sin expediente.

Esta diferenciación cobra especial relevancia en contratos menores (art. 118 LCSP), exentos de fiscalización previa: al llegar la factura en fase O sin expediente mínimo, la doctrina mayoritaria impone reparo para reconstruir documentación esencial (necesidad, ausencia de fraccionamiento, aprobación de gasto), suspendiendo el reconocimiento hasta subsanación; minoritariamente, se descarta por inexistencia de control omitido. La Circular 6/1996 de la IGAE, que desarrolla la Instrucción 5.ª sobre omisión de intervención previa en el ámbito estatal, fue adaptada al local por el Real Decreto 500/1995, de 28 de abril (art. 32), incorporando su contenido esencial y sirviendo de base al RD 2188/1995 en su art. 32 para la aplicación municipal; suspende el expediente hasta resolución presidencial (o Junta de Gobierno en grandes municipios), pudiendo convalidar nulidades si la indemnización no excede el gasto propuesto.

Doctrinalmente, ambos mecanismos persiguen la legalidad presupuestaria, pero la OFI prevalece cuando la omisión impide el reparo preventivo, extendiéndose a actos anulables o nulos de pleno derecho, con énfasis en la convalidación versus revisión para evitar enriquecimiento injusto.

El contrato menor está regulado en el art. 118 de la LCSP, y se caracteriza por ser un procedimiento simplificado y excepcional que permite la adjudicación directa por el órgano de contratación sin necesidad de acudir a un procedimiento licitatorio.

El objetivo del contrato menor es dar respuesta a necesidades puntuales, y de escasa cuantía sin las rigideces del procedimiento general. Por tanto su utilización debiera ser residual y no suponer una vía de escape a los principios de concurrencia y publicidad.

Son requisitos del contrato menor

El fraccionamiento de contratos consiste en dividir artificialmente el objeto del contrato para evitar la aplicación de los procedimientos ordinarios de adjudicación, tramitando varios contratos menores. El art. 99.2 de la LCSP prohíbe expresamente el fraccionamiento del objeto del contrato con el fin de eludir la aplicación de los umbrales que obligan a acudir a procedimientos abiertos o restringidos; por tanto, el fraccionamiento doloso constituye una infracción legal que puede dar lugar a responsabilidades disciplinarias, contables o incluso penales, si existe dolo o ánimo de eludir conscientemente la ley.

Para determinar si existe un fraccionamiento indebido, se atiende al concepto de unidad funcional del contrato. La unidad funcional es un concepto jurídico indeterminado, que pretende discernir si varios contratos aparentemente independientes deben ser considerados, en realidad, como partes de un único contrato. Su análisis es clave para detectar fraccionamientos indebidos, ya que si varios contratos responden a una unidad funcional, deberían haber sido licitados conjuntamente conforme a los procedimientos ordinarios establecidos por la ley. Para que exista unidad funcional, deben concurrir ciertos elementos o circunstancias que evidencien que las prestaciones tienen una finalidad común, complementaria o inseparable. Los criterios más comúnmente utilizados son:

Todos los contratos responden al cumplimiento de un mismo objetivo o necesidad, aunque las actividades concretas puedan diferir. Por ejemplo, la organización de un evento público que implique servicios de sonido, iluminación y catering: aunque son servicios distintos, cumplen una función unitaria (la celebración del evento).

Los contratos se desarrollan en un mismo marco temporal o están claramente interrelacionados en el tiempo. Si las contrataciones se repiten de forma cíclica o planificada en periodos muy próximos, pueden ser indicio de unidad funcional.

Los elementos contratados están interrelacionados técnica o funcionalmente, de forma que uno no puede entenderse sin el otro. Ejemplo: adquisición de mobiliario de oficina dividido en varias facturas o pedidos distintos, pero todos para la misma dependencia administrativa.

Se considera también un indicio relevante el hecho de que los contratos vayan destinados al mismo órgano o unidad administrativa, o que beneficien a un único destinatario interno.

En este sentido se ha manifestado la jurisprudencia y los órganos de control. El Tribunal Administrativo Central de Recursos Contractuales (TACRC), en múltiples resoluciones ha señalado: “existe unidad funcional cuando las prestaciones que aparentemente se fraccionan responden a una finalidad común, están material o técnicamente vinculadas entre si y podrían haberse adjudicado en un único contrato “.

El análisis de la unidad funcional no es meramente formal: debe atenderse a la realidad material y económica de las prestaciones contratadas. La clave está en analizar el contexto, la finalidad del gasto y su interdependencia.

Por tanto, la determinación de la existencia o no de fraccionamiento exige un análisis individualizado, caso por caso, en cada relación contable de facturas que se somete a fiscalización y que incluye contratos menores.

Para el análisis del fraccionamiento del contrato o su división en lotes, resulta imprescindible, previamente, señalar que el objeto del contrato, regulado fundamentalmente en el art. 99 LCSP, debe ser determinado y su precio cierto

El objeto del contrato debe ser completo (arts. 99.1 y 116.2 LCSP). Esta exigencia deriva de la propia naturaleza de la contratación pública y los fines a que sirve (satisfacción de necesidades públicas). Esta «completitud» se debe entender vinculada a la aptitud para que el conjunto de prestaciones que integran el objeto puedan cumplir por sí mismas una función económica o técnica, cubriendo las necesidades del órgano de contratación. Se puede entender por completo un objeto del contrato cuando es susceptible de ser entregado al uso general o al servicio correspondiente. En ese sentido se manifiesta el informe 1/2017, de 1 de febrero de la JCCA de Aragón que afirma que el objeto del contrato ha de ser determinado y completo.

Y también el Informe de la Intervención General de la Administración del Estado de 22 de diciembre de 2008 recalca que «el objeto del contrato ha de estar determinado y ser completo en el sentido de que tiene que abarcar todos los elementos o prestaciones a realizar por el contratista que permitan satisfacer la necesidad concreta o el fin concreto del servicio público que motiva su contratación, de manera que si dichas prestaciones se contrataran de manera independiente, sí nos encontraríamos ante un fraccionamiento del contrato».

Es importante distinguir entre un fraccionamiento irregular de contrato y una división del objeto del contrato sin ánimo elusorio, técnicamente justificada por razones geográficas, técnicas, de ejecución sucesiva, etc.

En conclusión, la doctrina y jurisprudencia son claras en un aspecto fundamental: el fraccionamiento de contratos puede derivar en nulidad, pero no de forma automática. Es necesario valorar:

Las consecuencias del fraccionamiento:

El análisis de este punto es clave en el contenido del informe de la omisión de la función interventora.

Cuando el interventor recibe una factura que aparentemente responde a un contrato menor, la recibe por primera vez. Y ello porque el art. 17,b del RCIL establece que no estarán sometidos a la fiscalización previa prevista en el art. 7.1.a) los contratos menores.

En su función interventora de la fase de reconocimiento de la obligación puede entender, según los criterios expuestos más arriba, que ha existido un fraccionamiento. Y, en consecuencia, que se ha producido una omisión de la función interventora. Puesto que, no siendo un contrato menor, y debiendo haber sido un procedimiento abierto, hubiera estado sujeto a fiscalización previa. A partir de ahí el órgano de control interno solicitará informe al órgano gestor y emitido este, concluirá con un informe de omisión que, tal y como se ha visto más arriba, debe valorar qué tipo de omisión concurre, si hay nulidad o anulabilidad o incluso simplemente omisión de fiscalización sin más infracción.

No obstante, una vez detectado un fraccionamiento irregular no cabe otra opción que considerar que concurre la causa de nulidad prevista en la letra e) del art. 47.1 de la LPAC, en relación con lo dispuesto en el art. 39 de la LCSP, pues se ha prescindido total y absolutamente del procedimiento legalmente establecido para ello.

En este sentido se han manifestado los Consejos Jurídicos Consultivos de las diferentes CC.AA: A modo de ejemplo los dictámenes 582/20 del Consejo Jurídico de Andalucía, 567/20 del Consell Jurídic Valenciano, 119/2024 del Consejo Consultivo de Canarias, 166/24 del Consejo Consultivo del Principado de Asturias o dictamen 160/21 del Consejo Jurídico de la Región de Murcia.

La doctrina ha debatido ampliamente sobre la actuación a seguir en caso de nulidad; y también se ha cuestionado si otros supuestos de contratación irregular diferentes del fraccionamiento pudieran ser calificados como de anulabilidad. También se ha escrito profusamente sobre el concepto de fraccionamiento irregular. Pero, si este existe, el contrato es nulo.

La revisión de oficio

En principio la nulidad de pleno derecho, como hemos visto más arriba, parece exigir necesariamente la revisión de oficio; el acto administrativo nulo debe ser expulsado del ordenamiento jurídico, y no debe producir efectos, sin perjuicio de que del reconocimiento de la nulidad derive una indemnización. El procedimiento a seguir sería pues el previsto en el art. 106 de la LPAC según el cual “ Las Administraciones Públicas, en cualquier momento, por iniciativa propia o a solicitud de interesado, y previo dictamen favorable del Consejo de Estado u órgano consultivo equivalente de la Comunidad Autónoma, si lo hubiere, declararán de oficio la nulidad de los actos administrativos que hayan puesto fin a la vía administrativa o que no hayan sido recurridos en plazo, en los supuestos previstos en el artículo 47.1 Las Administraciones Públicas, al declarar la nulidad de una disposición o acto, podrán establecer, en la misma resolución, las indemnizaciones que proceda reconocer a los interesados, si se dan las circunstancias previstas en los artículos 32.2 y 34.1 de la Ley de Régimen Jurídico del Sector Público”. Estas circunstancias son que exista un daño efectivo, evaluable económicamente e individualizado con relación a una persona o grupo de personas, así como que se trate de daños que el particular no tenga el deber jurídico de soportar de acuerdo con la Ley.

No siempre procede la revisión de oficio, según doctrina y jurisprudencia. Pasemos a estudiar primero esta institución.

Se plantea el problema de las consecuencias de esa declaración y, en particular, la cuestión de la cantidad que la Administración contratante ha de abonar al contratista, en concepto de qué se satisface y, sobre todo, si en dicha cantidad debe incluirse el beneficio industrial y los intereses legales (o de demora) por las obras realizadas, los servicios prestados o los suministros entregados. Es importante señalar la aplicación de la sentencia del TS de 11 de diciembre de 2025 a las entidades locales, que estudiaremos en el último epígrafe.

El art. 42.1 LCSP regula los efectos de la invalidez de los contratos en los siguientes términos: «La declaración de nulidad de los actos preparatorios del contrato o de la adjudicación, cuando sea firme, llevará en todo caso consigo la del mismo contrato, que entrará en fase de liquidación, debiendo restituirse las partes recíprocamente las cosas que hubiesen recibido en virtud del mismo y si esto no fuese posible se devolverá su valor. La parte que resulte culpable deberá indemnizar a la contraria de los daños y perjuicios que haya sufrido».

Por tanto, una vez declarada la nulidad de un contrato se producen tres efectos principales:

Aunque el art. 42.1 LCSP establece claramente una obligación recíproca de restitución de las prestaciones o de su valor, la jurisdicción contenciosa administrativa está concluyendo, no que procede la restitución de la prestación o su valor, sino que condena al pago a la Administración para evitar su enriquecimiento y el correlativo empobrecimiento del contratista.

En principio procedería restitución de las prestaciones. Si no es posible la restitución secundaria o su valor. En el ámbito de la contratación pública, en la que generalmente sólo el contratista ha realizado la prestación que, además, no se puede restituir surge el problema de cómo se determina ese valor que la Administración debe abonar al contratista: ¿es el coste de la prestación? ¿es el precio del contrato?, ¿incluye el beneficio industrial? ¿también los intereses legales o moratorios?

El valor de la prestación no es el coste o el gasto que la prestación le ha supuesto al contratista. Si pudiera hacerse una restitución primaria, lo restituido al contratista sería el precio que se ha recibido; si en la restitución secundaria o por el valor se tuviera únicamente en cuenta el coste se estaría dando un trato diferente y peor a esta modalidad de restitución.

El valor de la prestación, en rigor, tampoco es el precio del contrato, aunque es un claro indicador objetivo, simplifica su determinación y, debiera ser idéntico si el precio del contrato se fijó adecuadamente. El valor de la prestación es su valor objetivo en el mercado El beneficio industrial forma parte del valor de las prestaciones que deben ser restituidas cuando se declara la nulidad del contrato. De no incluirse en dicho valor, no se produciría el efecto restitutorio propio de la declaración de invalidez, que trata -en la medida de lo posible- de colocar a las partes en la situación anterior a la celebración del contrato

En el valor de restitución de la prestación también han de incluirse los intereses legales: el restablecimiento de la situación anterior a la celebración del contrato inválido incluye las cosas y sus frutos o si no es posible la restitución el valor equivalente a cuando se perdió con los intereses desde el momento en que se produjo la pérdida. Los intereses son restitutorios no de demora.

No obstante, una vez revisada la institución de la revisión de oficio, su procedimiento y consecuencias, de restitución del valor de lo contratado, cabe decir que no es la opción que mayoritariamente está considerando la jurisprudencia y la doctrina.

Por el contrario, la jurisprudencia, una vez admitido que procede la nulidad y la revisión de oficio está acudiendo a la institución del enriquecimiento injusto y no a la restitución de la prestación para compensar al contratista. Así pues las diferentes vías se entrecruzan. Según Rebollo Puig, “ aunque en la práctica los efectos de la nulidad contractual y los del enriquecimiento injusto puedan coincidir, ambas figuras tienen un sentido diferente”. La consecuencia, continúa diciendo el autor, es que el contratista a través del ejercicio de la actio in reverso habría obtenido el mismo resultado que si hubiera ejercido la acción de cumplimiento del contrato. Por ello, «forzoso es reconocer que, en efecto, acudir al enriquecimiento sin causa en vez de aplicar estrictamente el régimen de la nulidad contractual garantiza mejor, en muchos casos, la justicia de la solución y además simplifica los problemas y su respuesta jurídica”

En este sentido cabe citar la sentencia del TS de 13 de junio de 2022 en la que la cuestión de interés casacional era determinar «si el derecho al cobro del importe de las unidades de obra ejecutadas al margen del contrato y sin mediar modificado alguno, que se reconoce en aplicación del principio de enriquecimiento injusto, tiene naturaleza indemnizatoria o es precio del contrato...», decantándose por la naturaleza indemnizatoria, aunque uniendo las figuras de nulidad y enriquecimiento injusto: «siendo en tal caso plenamente aplicable la doctrina del enriquecimiento sin causa en el marco de la revisión de oficio de un modificado nulo» (FJ 6º).

Y, dando un paso más allá, incluso la aplicación de la doctrina del enriquecimiento injusto no requiere que antes se haya declarado formalmente la nulidad del contrato y, menos aún, que la Administración lo haya revisado de oficio.

El enriquecimiento injusto

La sentencia del TS de 11 de julio de 1997 define el enriquecimiento sin causa o injusto como situaciones de total desequilibrio, en relaciones que, carentes de ropaje jurídico, materialmente han existido produciendo beneficios concretos en una de las partes, a costa de la otra. Con ello se originan unos efectos sin causa -enriquecimiento y empobrecimiento- al no venir respaldados por las formas exigidas en el régimen administrativo. La prohibición del enriquecimiento injusto se ha venido calificando como un principio general del Derecho que inspira la relación contractual administrativa.

Visto el procedimiento de revisión de oficio, que exige Dictamen del Consejo de Estado u órgano consultivo equivalente de la Comunidad Autónoma, y siendo que el fraccionamiento irregular de contratos está ampliamente extendido en la realidad contractual de nuestras administraciones públicas, se puede afirmar que los interventores han inundado los consejos jurídicos consultivos de procedimientos de revisiones de oficio.

En este marco, el Consejo de Estado, y también otros consejos autonómicos, han tratado de poner coto al uso que consideran abusivo de esta figura.

En base a los siguientes argumentos:

Por una parte, el propio tenor literal del art. 28 letra e del RCIL cuando atribuye al OCIL la obligación de informar sobre “la posibilidad y conveniencia de revisión de los actos dictados con infracción del ordenamiento” . Y matiza que se tendrá en cuenta que el resultado de la revisión del acto se materializará acudiendo a la vía de indemnización de daños y perjuicios derivada de la responsabilidad patrimonial de la Administración como consecuencia de haberse producido un enriquecimiento injusto en su favor o de incumplir la obligación a su cargo, por lo que, por razones de economía procesal, sólo sería pertinente instar dicha revisión cuando sea presumible que el importe de dichas indemnizaciones fuera inferior al que se propone.

Por otra parte, el art. 110 de la Ley 39/2015 cuando establece los límites a la revisión señalando que “no podrán ser ejercidas cuando por prescripción de acciones, por el tiempo transcurrido o por otras circunstancias, su ejercicio resulte contrario a la equidad, a la buena fe, al derecho de los particulares o a las leyes.”

La delimitación jurisprudencial de estos dos requisitos acumulativos para prohibir la revisión de oficio, la concurrencia de determinadas circunstancias (prescripción de acciones, tiempo transcurrido u «otras circunstancias») y el que dichas circunstancias hagan que la revisión resulte contraria a la equidad, la buena fe, el derecho de los particulares o las leyes se ha plasmado en las sentencia del TS de 14 de junio de 2016 y de 26 de junio de 2018.

Finalmente, elTS en sentencia de 17 de octubre de 2023, dictada en casación, sienta como doctrina para la formación de jurisprudencia, que es posible justificar el pago de facturas por servicios en los casos de contratación irregular o no permitida, como la contratación verbal, en la doctrina del enriquecimiento injusto o sin causa. Dicha doctrina, elaborada por la jurisprudencia civil inicialmente y aplicada al orden contencioso-administrativo con algunas matizaciones derivadas de las singularidades propias de la relación jurídica-administrativa, exige que concurran los siguientes supuestos para su aplicación:

La exigencia de este último requisito, de acuerdo con la jurisprudencia de la Sala Tercera del Alto Tribunal (entre otras, en sentencia de 18 de junio de 2004 -rec. 2000/19999- pretende evitar que, al amparo de dicha doctrina, se eludan las exigencias formales y procedimentales necesarias para garantizar los principios rectores de la contratación con el sector público. Por ello, en este ámbito se concreta en la exigencia de que las prestaciones no se hayan realizado a iniciativa de un particular sino que traigan causa de hechos, dimanantes de la Administración o entidad del sector público que hayan generado razonablemente la creencia de que le incumbía un deber u obligación en favor de aquélla.

Por tanto, aun reconociendo la nulidad de los contratos fraccionados irregularmente la jurisprudencia avala el uso de la institución del enriquecimiento injusto directamente y sin necesidad de la previa revisión de oficio.

Esta postura jurisprudencial responde a razones prácticas y de justicia material: no puede ser consentido un abuso de la administración que celebra contrato nulo a sabiendas y después demora enormemente el pago de su prestación so pretexto de su nulidad, debe encontrarse una solución ágil para el contratista.

No obstante su utilización también ha sido ampliamente criticado. La Agencia Valenciana Antifraude (2020) ha afirmado que «el uso abusivo del enriquecimiento injusto “normaliza” la huida de la legítima condición de contratista por los cauces legales (procedimientos de licitación con publicidad y concurrencia competitiva), y abre la puerta a los conflictos de intereses al “legitimar” pagos por encargos al margen de los cauces legales»

La responsabilidad patrimonial

La vía de la responsabilidad patrimonial en los supuestos de contratación irregular de la administración se ha sostenido especialmente por el Consejo de Estado. Si bien es cierto que parece limitada a los supuestos de ausencia total y absoluta de procedimiento legalmente establecido, es decir supuestos de contratación verbal, en los que no figura en el expediente más que la factura. Incluso supuestos en los que, habiéndose tramitado un contrato previo, menor o en procedimiento abierto, se continúa la prestación del objeto contractual sin amparo legal.

El argumento del Consejo de Estado es el siguiente:

Dictamen nº 3617/2000, A tenor de lo establecido en el art. 1254 del Código Civil, pudiera parecer que se está ante un incumplimiento contractual imputable a la Administración, ubicable en el género de los contratos administrativos por la naturaleza pública de uno de los intervinientes.

No obstante, no resulta residenciable el daño producido dentro de la relación contractual, no ya por no haberse perfeccionado definitivamente el contrato (que hubiera debido ser un contrato administrativo), sino por no existir siquiera expediente o procedimiento contractual previo, habiéndose acudido a la contratación verbal.

Dictamen nº 841/2010

Si la causa de indemnización tuviera un origen inequívocamente contractual se impediría por completo recurrir a la responsabilidad patrimonial de la Administración pública, no pudiendo hacerse un uso alternativo de las categorías jurídicas indemnizatorias. No cabría, pues, recurrir a la Ley 30/1992 cuando lo que existiera aquí fuese un claro supuesto de reclamación contractual puesto que el empleo de una vía de reclamación (la contractual) excluye la otra (la de la responsabilidad patrimonial) sin que quepa forzar las instituciones, sustituyéndolas entre sí.

Dictamen 843/2017

Las facturas obedecen a contratos nulos por omisión de trámites esenciales dentro del proceso de licitación, por lo que la obligación de pago no procede de un contrato, sino de una obligación extracontractual, como es el enriquecimiento injusto de la Administración. Dada la inexistencia del contrato, considera la Intervención que no tendría sentido acudir a la revisión de oficio del artículo 102 de la Ley 30/1992, por cuanto no procede declarar nulo "lo que no existe", La propuesta de resolución pone de manifiesto que el informe de reparo nº 3/2016 considera que el contrato (o la sucesión de contratos menores) es un acto inexistente y que por ello la obligación de indemnizar por parte de la Ciudad sería de naturaleza extracontractual, criterio del que la propuesta discrepa por entender que el acto sí existió - sería un supuesto de contratación verbal- y produjo un efecto, consistente en la prestación y recepción de un servicio. entiende el Consejo de Estado que, como indicara, entre otros, el dictamen nº 1.019/95, "a nada conduce -antes bien, sería una formulación artificiosa- declarar la nulidad de una inexistente adjudicación contractual, pues aunque pudiera hacerse tal construcción, subsistiría la obligación de la Administración de satisfacer el precio del suministro". No obstante lo anterior, estima el Consejo de Estado (...) que existe por parte de la Administración la obligación de abonar a la entidad interesada los trabajos efectuados.

En resumen el Consejo de Estado ha entendido que procede la responsabilidad patrimonial extracontractual en los supuestos de ausencia total y absoluta de procedimiento, cuando únicamente obra en el expediente la factura. Y ello porque considera que no se puede instar la revisión de oficio de un acto inexistente.

En este punto debe citarse la sentencia del TS de 21 de diciembre de 2021 -Rec. 5676/2020-, (admite la vía de la revisión de oficio + responsabilidad patrimonial), dictada por la Sala de lo Contencioso-Administrativo, en el procedimiento de casación nº 5676/2020. El objeto era determinar si la declaración de nulidad de contratos celebrados prescindiendo absolutamente del procedimiento legalmente establecido constituye título suficiente para reclamar a la Administración una indemnización por responsabilidad patrimonial. Y la doctrina sentada se inclinó por la interpretación del Consejo de Estado e incluso, de nuevo en este tema, mezclando e interrelacionando instituciones, tales como la revisión de oficio y la responsabilidad patrimonial.

La doctrina establecida fue la siguiente:

La doctrina sentada no implica que ya no se pague la factura al contratista. Lo que establece es que cuando un contrato del sector público ha sido declarado nulo por haberse prescindido total y absolutamente del procedimiento legalmente establecido, el contratista puede reclamar el importe de las facturas emitidas y no pagadas por los servicios efectivamente prestados, pero debe hacerlo por la vía de la responsabilidad patrimonial (extracontractual) y no por la vía contractual

La doctrina sentada por esta sentencia es contraria a la diferenciación entre responsabilidad contractual y patrimonial o extracontractual. La jurisprudencia las ha distinguido señalando que «deriva de su fuente misma, en un caso, el contrato, y en el otro la ley […]. En el primer caso, se parte de un vínculo jurídico previo entre la Administración y el particular, el generado por el haz de derechos y obligaciones que supone el contrato, que determina el nacimiento de responsabilidad por los perjuicios que su incumplimiento provoca; en el segundo, no existe vínculo previo entre la Administración y el particular, y el deber de indemnizar surge de la mera actuación, en sentido amplio, de la Administración generadora del daño en el sentido que la ley prevé» (sentencia del TS de 10 de febrero de 2021).

Se obvia con esta interpretación el régimen jurídico de los contratos inválidos previsto en el art. 42 de la LCSP, y las consecuencias que se han expuesto más arriba de obligación de restitución y liquidación del contrato.

Esta jurisprudencia permite que el administrado ejercite una acción resarcitoria cuando, por el contrario, lo procedente es el ejercicio de una acción restitutoria, acción esta última cuyos presupuestos son completamente distintos de los de la acción resarcitoria. La tutela restitutoria o tutela primaria tiene por finalidad eliminar situaciones de hecho ya producidas que no se corresponden con el derecho a través del restablecimiento del estado de cosas anterior a la vulneración del ordenamiento, el statu quo ante y ello independientemente de la buena o mala fe de los contratantes. La acción indemnizatoria vía reclamación patrimonial extracontractual tiene como objetivo resarcir los daños y perjuicios que el contratante que actúa con negligencia o dolo ha causado, con ocasión del contrato, a la parte perjudicada.

En RESUMEN podemos encontrarnos con las siguientes vías en los supuestos de fraccionamiento irregular de contratos o facturas sin contrato

1- Procedimiento de revisión de oficio y, cuando se declare, liquidación del contrato y restitución de las prestaciones.

2- Procedimiento de revisión de oficio, y cuando se declare, abono de las facturas por aplicación del principio de enriquecimiento injusto

3- Abono de las facturas, sin la previa declaración de nulidad, por aplicación de los límites del art. 28 de RCIL y 110 de la LPAC, al amparo del principio de enriquecimiento injusto.

4- Abono de indemnización por responsabilidad patrimonial extracontractual de la administración.

5- Procedimiento de revisión de oficio y abono de indemnización por responsabilidad patrimonial extracontractual de la administración.

El reconocimiento extrajudicial de créditos se caracteriza ante todo por su falta de regulación y, en consecuencia, por los debates doctrinales abiertos sobre dicha figura, se ha cuestionado e interpretado de diferentes maneras, generando confusión en su aplicación.

La escasa normativa que lo contempla está formada por los arts. 26,2,c y 60.2 del RD 500/90 y art. 23.1 Real Decreto Legislativo 781/1986, de 18 de abril, por el que se aprueba el texto refundido de las Disposiciones Legales Vigentes en materia de Régimen Local (en adelante TRRL).

A su vez el art. 26,2 letra c) del RD 500/90 es un desarrollo del art. 176 del TRLHL (antes 157 LHL) que regula el principio de temporalidad de los créditos.

Dichas normas establecen que, con cargo a los créditos del estado de gastos de cada presupuesto, sólo podrán contraerse obligaciones derivadas de adquisiciones, obras, servicios y demás prestaciones o gastos en general que se realicen en el año natural del propio ejercicio presupuestario. No obstante, se aplicarán a los créditos del presupuesto vigente, en el momento de su reconocimiento, entre otras, las obligaciones procedentes de ejercicios anteriores a que se refiere el art. 60.2 del RD 500/90

Dicho art. 60.2 regula la competencia plenaria en esta materia señalando: “Corresponderá al Pleno de la Entidad el reconocimiento extrajudicial de créditos, siempre que no exista dotación presupuestaria, operaciones especiales de crédito, o concesiones de quita y espera”.

Con idéntico tenor literal se manifiesta el art. 23 del TRRL. Finalmente, el art. 50 del RD 2568/1986, de 28 de noviembre por el que se aprueba el Reglamento de Organización, Funcionamiento y Régimen Jurídico de las Entidades Locales (ROF), atribuye la competencia al pleno para su aprobación si bien éste último no hace referencia alguna a la falta de dotación presupuestaria.

De la escasa regulación citada la única conclusión en la que parece haber consenso doctrinal es que se trata de un mecanismo de imputación presupuestaria. El Informe de fiscalización nº 1415 del Tribunal de Cuentas de 22 de diciembre de 2020, ha estudiado esta materia en profundidad, si bien no puede decirse que se hayan zanjado las polémicas sobre su aplicación. (Tribunal de Cuentas nº 1.415 informe de fiscalización de los expedientes de reconocimientos extrajudiciales de crédito aprobados por las entidades locales en el ejercicio 2018).

Las cuestiones suscitadas con el REC son las siguientes:

La posibilidad de imputar mediante REC obligaciones derivadas de compromisos del presente ejercicios.

La mayoría doctrinal define el REC como excepción a la disciplina presupuestaria, en tanto la gestión del presupuesto está fundamentalmente marcada por la especificidad de los créditos y por la temporalidad, tal y como se define en los arts. 172, 173 y 176 del TRLRHL.

En sentido , por ejemplo, la Cámara de Cuentas de la Comunidad de Madrid en su Informe de Fiscalización de los expedientes de reconocimientos extrajudiciales de crédito aprobados por las entidades locales en el ejercicio 2018 de 20 de octubre de 2020:“La figura del reconocimiento extrajudicial de créditos constituye una excepción al principio presupuestario clásico de especialidad temporal y responde a dos principios tradicionales en nuestro derecho, cuales son el de que nadie puede obtener un enriquecimiento injusto y el de que nadie puede beneficiarse de sus propios actos ilícitos. El procedimiento del reconocimiento extrajudicial de crédito surge para dar respuesta a aquellas obligaciones que nacen al margen de los límites presupuestarios. Es decir los gastos extrajudiciales se realizan al margen de la gestión del presupuesto aprobado en la entidad local ya que no respetan ni la especificidad de los créditos, ni el principio de temporalidad anual”..

El Informe de fiscalización nº 1415 del Tribunal de Cuentas de 22 de diciembre de 2020 señala que “la utilización de los REC para la aplicación a presupuesto de obligaciones generadas en el propio ejercicio no se ajusta a las previsiones de los artículos 26.2 y 60.2 del RD 500/90, que aluden específicamente a obligaciones procedentes de ejercicios anteriores”

Pero otros autores defienden esta posibilidad. Según Antonio Ramón Olea Romacho “el art. 60.2 RD 500/90 no encierra ninguna referencia a la temporalidad. Es el art. 26.2 RD 500/90 el que afirma que imputar al ejercicio corriente, gastos asumidos sin crédito procedentes de ejercicios anteriores, es una excepción a la anualidad. Y es la interpretación conjunta de los dos preceptos la que ha llevado a concluir que solo caben supuestos de ejercicios cerrados. Sin embargo, insisto en que lo que dice el art. 26.2, solamente es que los gastos aprobados por el Pleno a través del trámite del reconocimiento extrajudicial por no tener crédito, y que además sean de años anteriores, pueden imputarse al ejercicio corriente. No tiene que decirse, por evidente, que los gastos aprobados en virtud del art. 60.2, por no tener crédito, y que sean de ejercicio corriente, también se pueden imputar al presupuesto corriente”

La necesidad de utilizar el REC para la imputación al presupuesto de cualquier ligación derivada de compromisos adquiridos en ejercicios anteriores.